我的網誌

我的網誌【研究報告】京元電子 (2449)全面復工,營收將重回成長軌道

【公司簡介與重點】

結論:

封測需求旺盛,京元電可望隨聯發科、nVidia及車用IDM客戶持續成長,目前訂單能見度已至21Q4,預期車用晶片客戶可取得產能逐季提升,21Q4切入mmWave測試後,將有助成品測試業務規模放大,預估2021年營收322.47億元,YoY+11.35%%,稅後EPS 3.96元。展望後續,預期車用、AI、毫米波手機等商機仍是京元電2022年業績主要驅動力,預估2022年營收335.51億元,YoY+4.04%,稅後EPS 4.18元。

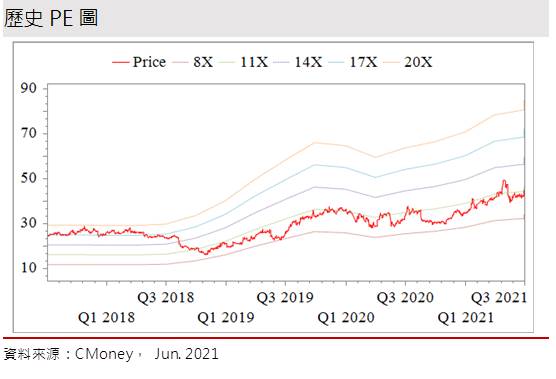

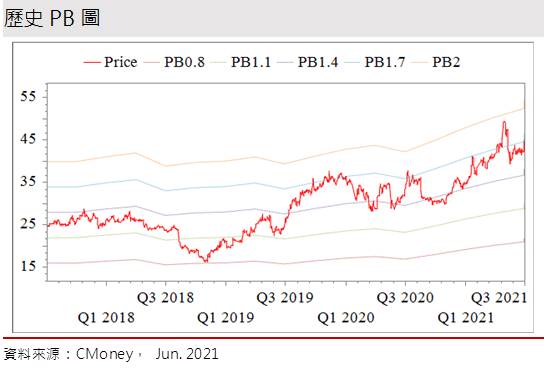

京元電子股本為122.27億元,公司獲利穩定,2020年現金股利為2.00元,已連續11年發放現金股利。21Q1每股淨值25.22元,股價淨值比相較於歷史處於高。2021年EPS預估3.96元,本益比(PER)相較於歷史處於低。

股價面來看,京元電股價自5月中旬因本土疫情爆發,系統性風險衝擊下而跌至38.65的波段低點,之後又因移工確診停工的利空衝擊,股價較加權指數弱勢許多。觀察疫情停工的利空爆發,股價並未破前低,顯見低檔支撐仍在,但因6月營收受疫情衝擊頗大,法人意興闌珊,壓制股價表現,近一個月大致呈現橫向且黏滯的走勢,經過一段時間整理不再破低後,短均開始糾結向上,預期在6月營收利空反應後,股價應有機會隨21Q3營收動能轉旺而逐漸回升,預計後續應有機會在PER 10.2-13倍間震盪。

京元電營收位居全球IC封測第七大:

京元電子為國內IC測試大廠,也是全球最大CIS感測器測試廠之一。公司提供前段晶圓測試(CP)及後段IC成品測試(FT)、預燒、封裝等整合性服務,其中測試服務項目包括:晶圓針測、IC成品測試、預燒測試、封裝及其他項目。總公司座落新竹,生產重鎮位於苗栗,另外中國子公司京隆科技及震坤科技,生產工廠設位中國蘇州工業園區內,而公司在北美、日本、新加坡設有業務據點。產能方面,目前晶圓針測量每月總產能約750K片、IC成品測量每月總產能可達15億顆、測試機台總數4500台,預計年底測試機台數量將增加到4700台以上。

2020年營收289.59億元,YoY+13.39%,稅後淨利36.37億元,YoY +19.57%,其中來自業外的損失10,705.60萬,稅後EPS 2.94元。

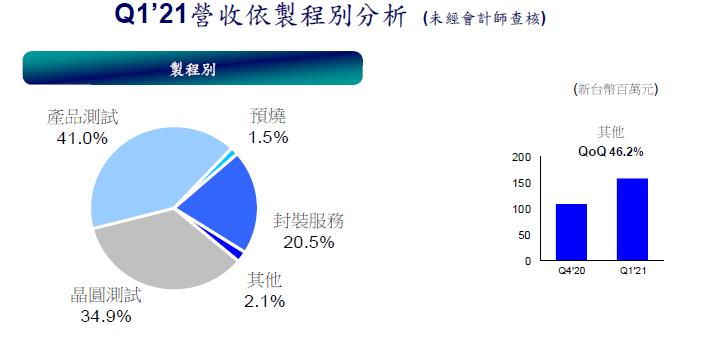

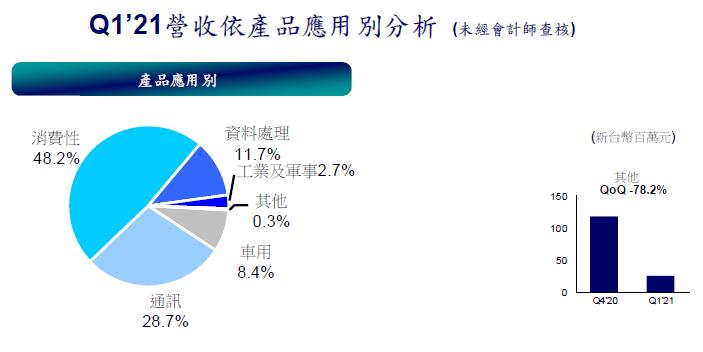

21Q1產品組合為晶圓測試 34.9%、產品測試41.0%、產品預燒1.5%、封裝 20.5%、其他2.1%。應用別營收比重為消費性電子48.2%、通信28.7%、數據處理與儲存11.7%、汽車電子8.4%、工業電子2.7%、其他0.3%。前年度內銷比重39.32%,外銷比重60.68%。

資料來源:京元電

半導體製程不斷往前,而先進封裝往晶圓級、3D、異質等封裝方向精進,包括HPC、SoC、SiP、AiP 產品,讓積體電路變得極為複雜。此外,車用、光學感測、微機電、高射頻、生物、5G 整合晶片、高低溫、高壓環境使用晶片等產品應用面也朝多元領域使用。受5G、物聯網(IoT)、感測器(CIS、RF)元件、WiFi6、AI與資料中心伺服器(HPC)、邊緣運算器、儲存記憶體元件、微機電元件、汽車電子/輔助駕駛系統等等的多類產品帶動下,WSTS預估半導體2021年產值可望年增 8.4%,研調機構IC Insights與Gartner更預期產值將年增 10%以上。

半導體測試業資本密集技術先進之高科技產業,進入障礙頗高。隨整合元件製造商(Integrated Device Manufacturer, IDM)逐漸將後段需求委外,國內外IC設計公司來台從事晶圓代工比例增加,其封測需求量與日俱增,但基於成本、交期暨品質之考量,生產重心已移至亞洲地區。根據MIC報告指出,2020年封測業全球前十大廠商的營收規模依序為日月光(3711)、Amkor、長電科技、力成(6239)、通富微電、華天科技、京元電(2449)、南茂(8150)、頎邦(6147)、SFA。

而京元電在國內IC測試的同業包括力成、久元(6261)、日月光、福懋科(8131)、欣銓(3264)、矽格(6257)、南茂、華東(8110)、華泰(2329)、菱生(2369)、台星科(3265)等。

延伸閱讀

2021/01/05【研究報告】南茂 (8150)全球前10大封測廠,產能滿載再擴產

2021/01/15【研究報告】頎邦 (6147) 中高階測試產能嚴重吃緊,漲價風暴即將來襲

2021/03/05【研究報告】欣銓 (3264) 主要產品線皆正向成長,2021年獲利再拚新高

2021/02/26【研究報告】超豐 (2441) 供需吃緊難解,漲價效應有利今年營運創高

京元電子集團的客群以海外客戶為主,主要業務來自IC設計公司(Fabless), 約佔76%強;其次為來自IDM的業務,約佔22%;而來自晶圓代工廠 (Foundry) 的業務約佔2%弱。公司國內客戶涵蓋邏輯IC,如聯發科(2452)、海思、Intel;記憶體IC包括華邦電(2344)、旺宏(2337)、晶豪科(3006);驅動IC包括聯詠(3034),國外客戶則有OmniVison、NVIDIA、STMicroelectronics、奇景光電;MEMS測試包括Bosch、意法半導體、ADI。

產能重分配完畢,京元電21Q1淡季營收逆勢走高:

因2020年受中國大客戶禁令影響的機台已於20Q4陸續搬回台灣,21Q1產能重分配完畢,整體機台稼動率回到65.6%,帶動京元電21Q1淡季營收逆勢增長來到76.31億元,QoQ+10.00%,YoY+8.99%,毛利率29.07%, 營業淨利13.69億元,OPM 17.93%,其中來自業外的收益)13,572萬,主因是當季有一次性處分設備利益1.6億貢獻,稅後淨利11.46億元,稅後EPS為0.93元。

群聚確診衝擊6月營收,京元電21Q2營收微幅衰退:

京元電1-5月累計營收132.50億元,YoY +8.87%,然而6月初發生包裝產線上的移工確診後,衛福部疾管署(CDC)進駐、京元電從6/4晚間停工48小時進行清消,政府並進一步要求所有移工立即停工兩週,以避免疫情進一步擴散,此舉衝擊6月營收僅達19.78億元,MoM-30.85%,YoY-20.81%,為2019年4月以來近26月低點,使21Q2合併營收75.97億元,QoQ-0.44%,YoY-0.92%,仍創歷史第3高,預計21Q2 EPS 0.98元。

全面復工,京元電將可提升稼動率拉升21Q3營收:

公司訂單需求仍大於產能供給,訂單能見度已看到21Q4。進入傳統旺季,目前封測需求仍是有增無減,預計車用晶片客戶可取得產能逐季提升,美系IDM廠測試之射頻元件21H2將隨客戶新品推出而放量,將可望帶動業績成長。

即便6月營收遭遇疫情逆風,然公司7/5起全面復工,且京元電在7至8月可透過提高稼動率來彌補6月產能的降載,預期21Q3 機台稼動率可回升到近七成水準,帶動毛利率上揚。然考量新冠疫情衍生的相關檢測費用恐將帶動營業費用上升,預估21Q3營收億87.63億元,YoY+19.03%,EPS 1.06元。

大客戶新品推出,有助京元電成品測試業務,21Q4淡季不淡:

聯發科、nVidia及車用IDM客戶將帶動持續帶動京元電成長,其中21Q4將推出支援毫米波(mmWave)頻段手機,測試時間將可比現階段的sub-6Ghz晶片組長3-4倍,且精密度提升需要更高階測試平台,預期切入mmWave測試後,將有更多的射頻測試業務湧向公司,有助成品測試業務規模放大,帶動21Q4淡季不淡。

京元電提高資本支出,產能增加可支應後續營收成長:

京元電規劃提高今年資本支出,2021年至少再增加200台測試機台(包括自製機台),年底測試機台數量將可增加到4700台以上,以因應5G手機處理器晶片、W-Fi晶片、電源管理IC、資料中心高效能運算晶片、網通設備晶片、CMOS影像感測元件等測試需求。

2021、2022年京元電將隨主要客戶一起成長:

封測需求旺盛,京元電可望隨聯發科、nVidia及車用IDM客戶持續成長,目前訂單能見度已至21Q4,預期車用晶片客戶可取得產能逐季提升,21Q4切入mmWave測試後,將有助成品測試業務規模放大,預估2021年營收322.47億元,YoY+11.35%%,稅後EPS 3.96元。展望後續,預期車用、AI、毫米波手機等商機仍是京元電2022年業績主要驅動力,預估2022年營收335.51億元,YoY+4.04%,稅後EPS 4.18元。

評價與結論:

京元電子股本為122.27億元,公司獲利穩定,2020年現金股利為2.00元,已連續11年發放現金股利。21Q1每股淨值25.22元,股價淨值比相較於歷史處於高。2021年EPS預估3.96元,本益比(PER)相較於歷史處於低。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分0.39分,成長面0.68分,獲利面0.67分,技術面0.65分,籌碼面0.40分,綜合評比為2.78分,屬於中水準。

股價面來看,京元電股價自5月中旬因本土疫情爆發,系統性風險衝擊下而跌至38.65的波段低點,之後又因移工確診停工的利空衝擊,股價較加權指數弱勢許多。觀察疫情停工的利空爆發,股價並未破前低,顯見低檔支撐仍在,但因6月營收受疫情衝擊頗大,法人意興闌珊,壓制股價表現,近一個月大致呈現橫向且黏滯的走勢,經過一段時間整理不再破低後,短均開始糾結向上,預期在6月營收利空反應後,股價應有機會隨21Q3營收動能轉旺而逐漸回升,預計後續應有機會在PER 10.2-13倍間震盪。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。