我的網誌

我的網誌

圖片來源:shutterstock

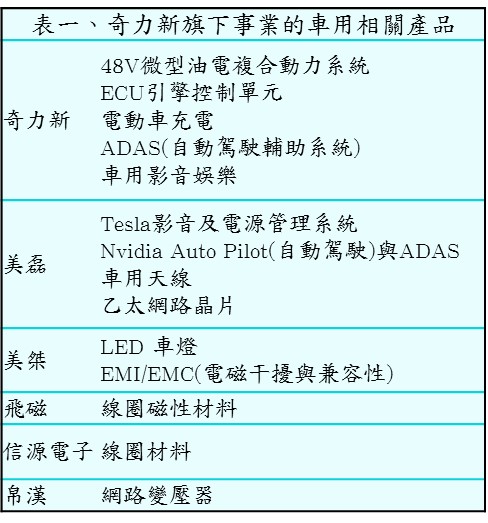

國巨6/30宣布以股換股收購奇力新100%股權,溢價約10%

國巨 6/30 發布重大訊息,表示將收購奇力新100%股權,以每 1 股奇力新普通股換發 0.2002 股國巨普通股,以雙方前一個交易日(6/29)的收盤價換算,本次溢價約為10.01%,奇力新暫定將在今年底下市,國巨併購後股本約膨脹 8.8%。

國巨近幾年持續布局車用市場,先是在 2018 年併購普思,接下 GM 與 Tesla 的車用天線訂單,接著又再去年年中併購基美,一口氣打進許多一流車廠包含 Bosch、Continental 與 TOYOTA 的供應鏈。在產能擴充的部分,國巨今年將擴產鉭質電容產能 10%~15%,約有 5%~10%產能計劃將投入車用,以及明年底預計開出 200 萬顆 MLCC 產能也計劃將全部投入車用。綜觀國巨近期與鴻海的電動車聯盟,兩家公司將合資成立國瀚半導體,初期將由國巨主導功率與類比元件的生產。

主動元件在設計上與被動元件雖有不同之處,但常會交互影響,以下以電路開關的過程舉例說明。目前功率元件在電動車上的應用主要包含控制馬達的逆變器、變壓器及車載充電器,這些產品都屬於能量轉換系統。既然是能量轉換,轉換過程中難免存在能源耗損,而耗損大部分來自開關元件。開關時,如果電壓提升的速度比電流的流速快,就會導致電壓過衝,造成元件容易損壞,因此在設計上會用寄生電感來減緩開關時的電壓變化,但開關時間拉長就會加劇開關過程中的能源損耗。為了減少能源損耗,目前業界發展出採用無引線 SMD 封裝的 MOSFET,也就是藉由將電源與電極分離的方式來消除寄生電感對電路的影響,減少電流傳輸的損耗。

由於主動元件與被動元件在設計上常有交互影響之處,將同一產品由同一家業者來設計會使產品間的相容性較高,運作效率會更好。隨著國巨即將主導主動元件的開發,克服主動元件的能源損耗勢必是一大挑戰。國巨旗下的電容與電阻均為市占前三,然而電感的規模相對較小,且普思的營業費用相對較高;若將奇力新納入版圖,不僅可望將國巨在電感上的營業費用率從20%~25%降低至15%~20%,國巨在電感的市占率更能超越村田而達到全球第二,還能夠整合奇力新的電感與變壓器等技術,提升其生產效率與技術。國巨在併購奇力新後,電容、電阻與電感市占率均排名全球前三,堪稱全球格局最完整的被動元件廠,將能為客戶提供更好的一站式服務,大幅提升其在全球車市的競爭能力。

本次國巨併購奇力新的評價,依照先前預期奇力新今明兩年獲利約 22~23 億元的水準、成長率依照電感產業的平均約 5.7%以及國巨 WACC(折現率)約 12.41%計算,合理併購價格為 322.0 億元,以奇力新流通股數 2.64 億股與當前併購股價約 111 元來看,市值約為 293.0 億元,併購價格略低於合理價格 29.0 億元。奇力新五月受到中國五一連價以及六月客戶拉貨調整影響,市場預期營收將月減使近期股價位於相對低檔,且年初併購帛漢的綜效亦尚未顯現,可以說國巨是買在一個相對便宜的時間點,此次併購應屬利多消息。

國巨 2021Q2 在報價調漲與產能利用率拉升下,毛利率可望回升至 40%以上

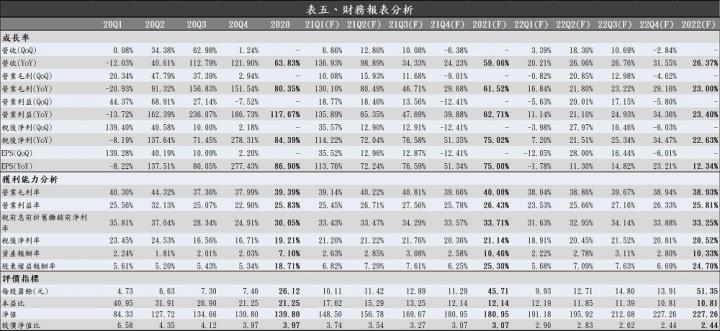

先前隨著原物料漲價以及招工費用提升,國巨在 2021/03 時針對晶片電阻與 MLCC 報價分別調漲 10%~20%,2021/05 底時又針對晶片電阻與鉭質電容報價調漲 10%,MLCC 報價調漲 1%~3%。2021Q2 雖有中國五一長假干擾,但隨著中國廠區招工率提升,國巨 MLCC 產能利用率從 2021Q1 的 85%提升至 2021Q2 的 90%,晶片電阻也從 75%提升至 2021Q2 的 80%,在出貨提升與報價調漲下可望帶動 2021Q2 毛利率重返 40%以上的水準。國巨 2021Q2 營收預期為 267.9 億元,QoQ +12.8%,YoY +98.9%;稅後淨利可望達到 56.8 億元,QoQ +12.9%,YoY +72.0%,EPS 11.42 元。

國巨目前訂單能見度已達 2021Q3 季底,EPS 可望達 12.89 元

展望 2021Q3,預期在疫情復甦、電子旺季來臨與車市復甦下,國巨在工規、消費性電子與車用等產品的出貨將維持良好動能。受惠於基地台標案與 iPhone 13 拉貨,國巨目前 MLCC 與鉭質電容訂單能見度已達 2021Q3 季底,晶片電阻亦未見反轉趨勢,整體營運與獲利可望隨著出貨拉升而續揚。國巨 2021Q3 營收預期為 294.9 億元,QoQ +10.1%,YoY +34.3%;稅後淨利可望達到 12.9 億元,QoQ +12.9%,YoY +76.6%,EPS 12.89 元。

國巨 2021~2022 年獲利可望隨著營運規模提升與電動車產品出貨增加而續揚!

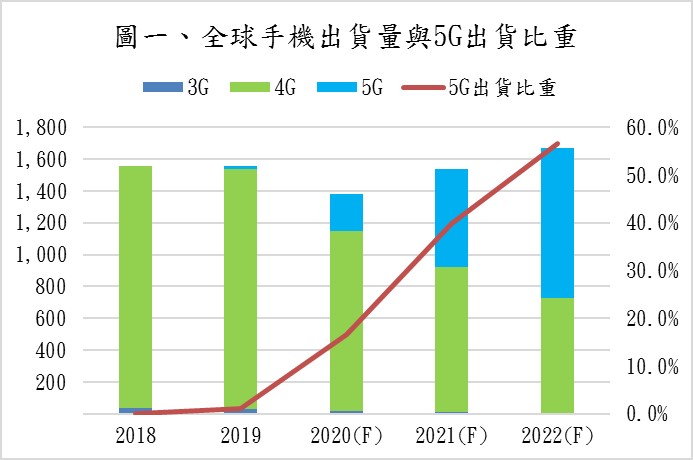

我們在先前的研究報告(國巨 (2327 TT)產品報價可望調漲、高階產品占比提升;奇力新(2456)與凱美(2375)子公司股權互換評價合理,奇力新在產能擴充下將持續成長)中有提到對國巨與奇力新的未來展望。目前在手機的部分,5G 手機為了提升訊號傳輸能力,耗電量將提升,目前一支 4G 智慧型手機平均 MLCC 使用量約 750~800 顆,5G 手機使用量將提升到 1,000 顆以上,增加幅度達 20%~30%。根據調研機構 Gartner 的研究報告,2021 年受惠於疫情趨緩與經濟活動升溫,全球智慧型手機出貨量可望從 2020 年的 13.79 億支年成長 11.4%至 15.35 億支,其中 5G 手機的出貨量將從 2020 年的 2.28 億支成長 168.0%至 6.11 億支,5G 手機出貨比重將從 18.4%提升至 39.8%。依此計算,市場對手機用的電容需求將年成長 11.9%。

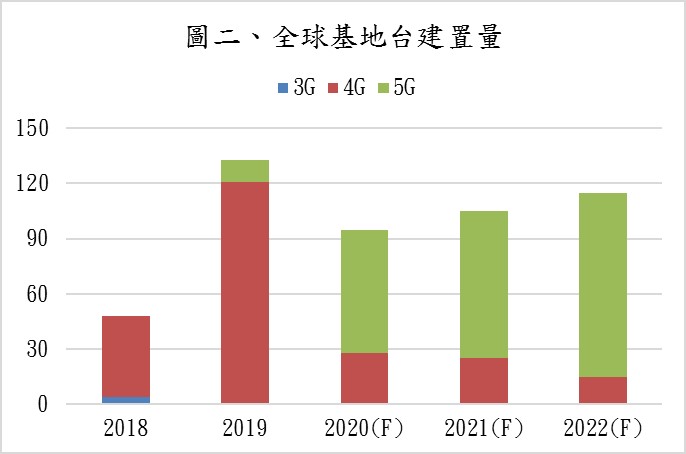

基地台的部分,由於高頻訊號的繞射能力較差,5G 基地台將增加天線來提升訊號的覆蓋率,電感的需求也隨之提升,目前 4G 基地台電感用量約為 1,300 顆/台,5G 基地台將提升至 1,600 顆/台。根據 Cision 的研究報告以及中國電信與中國通訊的年報統計,2020 年基地台的建置量大約為 70 萬座,其中約有 65 萬座為中國的 5G 基地台;2021 年在疫情復甦與 5G 需求帶動下,基地台的建置量可望成長 18.2%至約 80 萬座,其中約有 72 萬座為中國的 5G 基地台。依此計算,市場對基地台用的電感需求將年成長 21.5%。

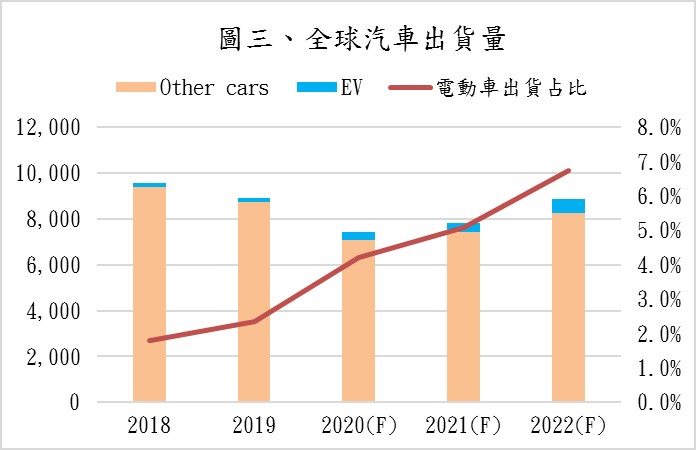

電動車的部分,傳統燃油車與電動車的動力與傳動系統不同,燃油車較多與機械相關的零組件,而電動車則需要較多與電相關的零組件,單位 MLCC 用量將由燃油車 2,000~3,000 顆/台提升至電動車的 10,000 顆以上/台。根據研究機構 Canalys 的預估,2021 年受惠於疫情趨緩與出外旅遊需求提升,市場對汽車的需求將反彈向上,汽車整體的出貨量可望由 2020 年的 7,410 萬輛提升 9%至 2021 年的 8,067 萬輛,其中電動車出貨量可望較 2020 年提升 40%至 437 萬輛。依此計算,市場對車用的電容需求將年成長 6.2%。

國巨在併購奇力新、電容開出新產能以及提升電動車的供貨給鴻海後,整體營運與獲利可望持續拉升;雖然奇力新毛利率約 30%,較國巨平均的 40%略低,且供貨給鴻海的主動元件毛利率較差,僅約 20%,然而在營收規模持續提升下,仍可望帶動獲利再向上攀升。國巨 2022 年營收預期為 1,360.2 億元,YoY +26.4%;稅後淨利可望達到 279.1 億元,YoY +22.6%,EPS 51.35 元。

預期國巨營運規模提升將帶動獲利持續向上,當前評價偏低,可逢低布局

就 2022 年而言,預期在 5G、基地台與電動車等發展下,將帶動市場對被動元件的需求持續攀升,國巨在併購奇力新後,不僅使被動元件的版圖趨於完整,更強化其在車市的競爭能力,且電容開出新產能以及提升給鴻海的供貨量後,整體營運與獲利將再大幅攀升。

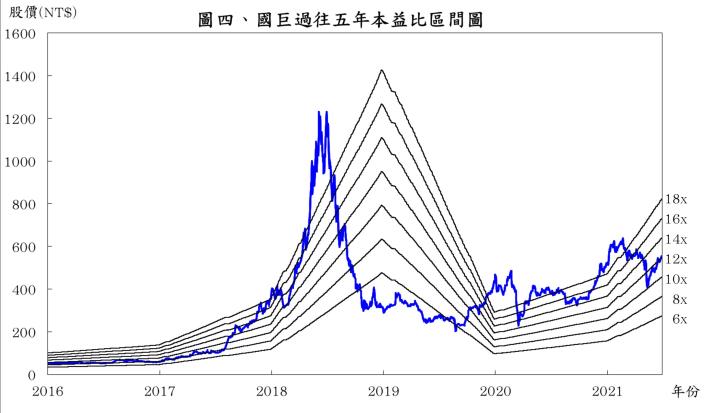

根據國巨 2021/06/29 的收盤價 555 元與 2022 年 EPS 51.35 元計算,本益比為 10.81 倍,由於國巨過往五年本益比多處於 6~18 倍,目前落於中間值偏下。考量國巨併購奇力新後事業版圖將更完整,強化其在電動車市場的競爭力,且國巨與奇力新併購後的摩擦相對較小,綜效可望更快浮現。短期而言,可把握國巨併購奇力新的利多,在股價尚未完全反映前逢低布局;中長期而言,國巨在產能擴充以及提升電動車出貨比重下,營運與獲利有相當良好的成長動能,2022 年本益比應有機會回升至區間中上緣 13 倍上下浮動。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險