我的網誌

我的網誌【研究報告】正達 (3149) 雙引擎驅動轉盈,然持有風險不低

【公司簡介與重點】

結論:

車載3D與建築玻璃雙引擎驅動2021年轉盈:近年正達已淡出毛利率偏低的貿易業務,2021年與KTI合作的建築玻璃業務逐漸回到正軌,而公司已打入德義系車廠供應鏈,並穩定貢獻營收,21H2出貨量將隨導入車種增加而明顯放大,且美系電動車亦開始出貨,加以車載3D玻璃技術門檻高,讓高毛利的車載3D玻璃為今明年主要成長動能。此外,光學智能業務穩定,將帶動2021年營收回升,且因產品結構改善,2021年有望轉虧為盈。預估2021年營收27.05億元,YOY+10.51%,稅後EPS 0.12元,2021年每股淨值預估7.63元。隨車載產品出貨放大,價量俱增,2022年營收與獲利將有更明顯的改善,預估2022年營收32.73億元,YOY+20.97%,稅後EPS 1.19元。

正達股本為20.64億元。由於虧損,近三年未發放股利。21Q1每股淨值7.48元,股價淨值比(PBR)位於近3年區間上緣。預估2021年EPS為0.12元,可望轉虧為盈。

股價面來看,2021年正達在車載3D玻璃與美系電動車客戶訂單的題材下,一度飆上54.4元高點,但4、5月營收不振,原料成本增加,獲利復甦未如預期,加以本土疫情驟升、全國三級警戒的系統性風險,讓股價出現修正,並在半年線到季線附近區間震盪。考量正達受建築玻璃業務回升與車在3D玻璃出貨放大下,下半年業績將較上半年明顯成長,2021年有望轉盈,預計股價整頓過後,題材面仍有望讓股價往PER 6被附近反彈的機會,然而由於當前評價面已偏高,且即使2021年有望轉盈,對每股淨值的改善恐仍是杯水車薪,後續被打入全額交割風險仍未完全解除,中長期持有風險不可謂不低,故操作上建議可隨資金短打,不建議持有過久。

正達為鴻海集團底下的高科技精密玻璃加工服務廠:

正達為高科技精密玻璃加工服務大廠,尤其在處理超大尺寸、超薄玻璃以及特殊客製化規格玻璃方面,是台灣唯一擁有全製程的保護玻璃大廠。公司2013年起跨入綠建築保護玻璃市場,產品線包括光電玻璃、綠建築玻璃等,工廠位於台灣苗栗、南科及中國 深圳、東莞、成都。

資料來源:正達

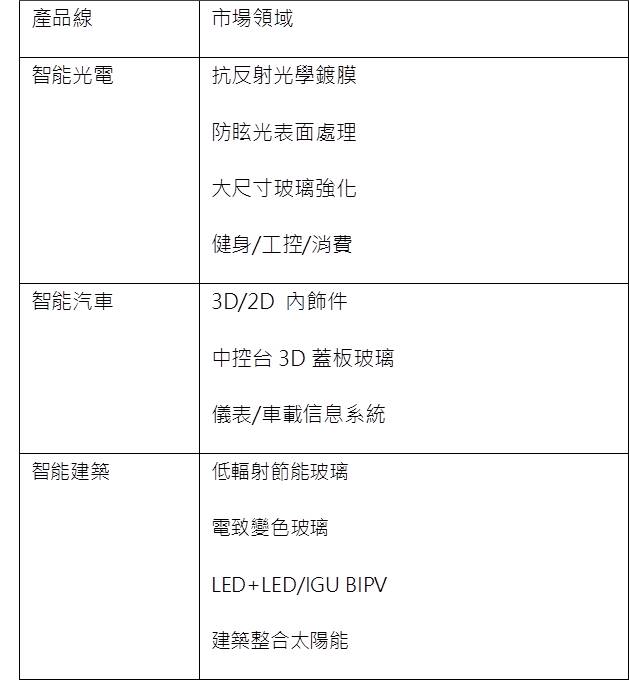

2020年營收佔比:智能汽車15%、智能建築8%、智慧光電77%。前年度內銷比重33.33%,外銷比重66.67%。

正達產品與主要市場領域

資料來源:正達

正達隸屬鴻海集團隸屬於鴻海(2317)集團,鴻海透過鴻元、寶鑫、鴻揚等投資公司共持有正達股份,成為最大股東,因此憑藉鴻海集團奧援,正達具有集團出海口與上下游垂直整合優勢。公司的核心技術在AG噴塗、AR濺鍍等玻璃加工技術,並提供一站購足的服務,應用產品從手機、平板、NB以及5G基板大尺寸噴塗加工,近年也跨足綠建築、汽車、電子白板、白色家電等新應用領域。

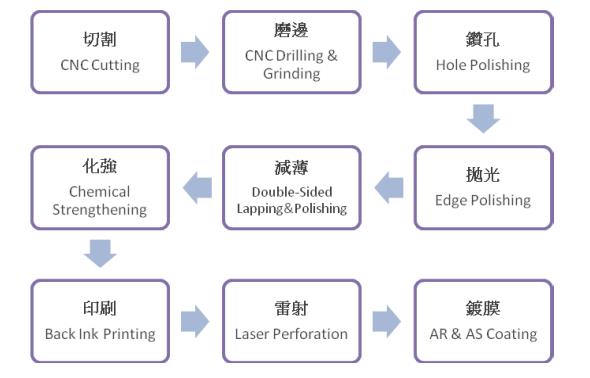

正達主要產品之製造過程

資料來源:正達

正達除了與美商康寧技術合作之外,由於公司是市場上唯一面板用玻璃跟建築玻璃都有涉獵的廠商,在2018年與美商Kinestral Technologies Inc.(KTI)策略聯盟,共同拓展智慧節能變色玻璃市場,爭取智慧家庭、雲端整合及物聯網應用商機,KTI於2019/06量產,現為正達重要營收來源之一。

正達原料供應商

資料來源:正達

公司主要客戶包括群創(3481)、友達(2409)、深天馬、夏普等。國內外競爭廠商方面,玻璃薄化的競爭者包括悅城(6405)、翔耀(2438)、三福化(4755)。保護玻璃主要競爭者為台灣信德、中國的藍思旺、Fuji Lens等。

疫情與打消呆帳波及,正達2020年EPSS-1.42元:

受疫情影響,正達2020年營運走弱,21Q4又因AIO客戶出貨量減少,加以打消中國客戶積欠的呆帳,2020年營收24.49億元,YoY-14.57%,稅後淨利-2.93億元,其中來自業外的收益14,610.70萬,稅後EPS-1.42元。

21Q1營收6.24億元,QoQ-0.89%,YoY+55.49%,毛利率3.81%,營業淨利-0.29億元,OPM-4.65%,其中來自業外的收益2,349.00萬,稅後淨利 -0.06億元,稅後EPS為-0.03元。

正達智能光電營收逐漸穩定:

正達消費性電子產品大致分為光電玻璃與觸控板玻璃業務兩塊,其中光電玻璃過去的營收來源為iPad保護玻璃訂單,2013年iPad更改設計後訂單快速下滑,2020年已無相關營收貢獻,目前光學玻璃主要的營收來自於美系客戶AIO電腦光學鍍膜玻璃,且正達為第一供應商,此外亦供貨觸控感觸玻璃以及Peloton跑步機螢幕保護玻璃。觸控板玻璃業務主要是美系筆電客戶TrackPad,供貨比重達7成。雖然未來公司將因應客戶的綠色製程需求而新增廠房設備,加上競爭對手並未跟上此需求,因此將有望獲得更高的供貨比重。

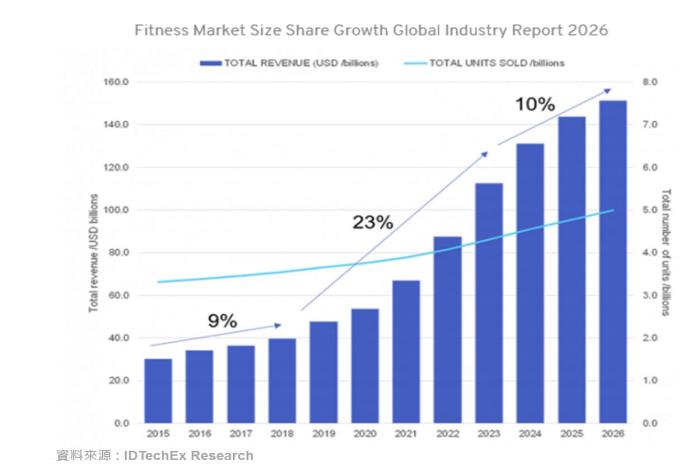

疫情雖帶動遠距與宅經濟需求,包括健身器材、以及NB、監視器等IT產品保護玻璃需求成長,根據DIGITIMES Research調查統計,21Q1全球NB出貨年增逾九成,達5750萬台以上,公司21Q1業績出現回溫,然而整體半導體產能限制、持續惡化的NB料件缺口問題可能會在21H2進一步擴張,DIGITIMES Research因此預估NB 21H1料件缺口將上將較21H1惡化,21Q3、21Q4出貨量也將進一步受壓,恐出現個位數季減,研調機構IDC亦示警,全球Chromebook、平板電腦出貨量在2021年達到高峰後,將由盛轉衰。下半年NB、平板出貨動能恐趨緩,將壓抑公司部分光電與觸控玻璃出貨量。

另一方面,新冠疫情發生以來,公司智能光電的部分受惠於健身產業的快速成長,對面板的需求有顯著提升,2020年出貨年成長率超過20%。根據Peloton第三財季(截至3/31)總體營收年增141%,達12.6億美元,優於市場預估的11億美元。雖各國疫苗施打逐漸普及讓線上健身商機稍有雜音,但就Pleloton業務展望來看,即便遭遇跑步機召回與賠償事件衝擊,Peloton跑步機的需求仍然強勁。第四財季的銷售量可望是兩年前同期的3倍以上,由此估計,健身產業的高成長仍可支撐公司智能光電業務個位數的穩定成長。

健身器材市場需求狀況與預估

車用3D玻璃為正達長期的主要成長動能:

正達3D玻璃技術特點包括面型製作加工彈性大、玻璃材料厚度適用性大、尺寸精準度高(三軸精準度達到1.5nm)、玻璃材料應用廣泛。由於3D玻璃在大尺寸生產時難度較高,且量產公差控制不易,因此進入門檻較高。而正達的車用3D玻璃也是配合著集團策略,將成為未來發展重點。

汽車玻璃的認證時長較長,目前公司主要與歐美大廠合作,先前正達車載已打入BMW、Audi高價車款的供應鏈,提供iKey(智能鑰匙及觸控面板保護玻璃等產品。而公司也配合鴻海集團電動車事業發展加入MIH聯盟、積極耕耘,目前主要供應儀表板、中控台螢幕3D玻璃,也開發變速箱面板、後視鏡、智能鑰匙、充電樁、人機介面觸控板,以及按鍵、旋鈕(體積小,非生產主力)等小尺寸應用產品。

目前車用3D佔營收比重低,2021年開始供應歐系新款車型的儀表板及中控台的一體式玻璃,21H1僅導入1-2個車種,未來出貨量將隨著導入新車款而逐漸放大,預計21H2將會導入更多車種,目前在手訂單能見度長達5年,另外,21Q3起將供應歐系跑車大廠的中控台玻璃及其他跑車品牌的內飾件。目前有多家汽車品牌廠均有意與正達合作開發,將有利正達爭取到多款新產品訂單。而公司今年打入美系電動車廠供應鏈,預期下半年量產出貨,2H21開始才會有明顯貢獻,預計2023年有機會達到高峰。

3D車用玻璃將是正達主要成長動能,因車用產品的毛利率高於消費型產品,獲利將隨營收占比上升改善,預估2022年營收可望單月貢獻上億,營收占比可望再增至20-30%。

2021年正達建築玻璃業務回復成長:

為降低消費性電子產品的不確定性,正達亦憑藉玻璃品質優勢(代理日商AGC及法商Saint-Gobain)拓展由台玻(1802)所寡占的台灣玻璃市場,主要產品包括低輻射玻璃(Low-E),由於其產品具高透光、低反光且隔熱效果佳等優勢,逐漸拓展其市占率。

公司與美商KTI結盟切入智慧變色玻璃領域,營收來源包括租金、前端導電鍍膜、蓋板膠。在此案中,正達負責前段的玻璃切割、磨邊、鍍膜,以及後段的膠合、覆層,KTI則負責中段的塗佈(核心製程)。

2021年受疫情衝擊,市場需求遞延,建築玻璃業務20H2客戶停止出貨導致營收下滑,所幸2021年客戶恢復拉貨,雙方持續導電鍍膜、膠合蓋板的合作,營運逐漸回到原有軌道美商KTI,預計每季營收可貢獻約7-8千萬。目前已取得內湖瑞光路花市大樓、新北市I-tower的BOT案標案,未來還將爭取北市雙子星、信義區A7、桃園機場第三航廈等標案。整體而言,預估在2021年新建案陸續貢獻後,營收可望有雙位數成長。

建築玻璃與車載驅動正達21H2營運優於21H1:

正達5月營收約1.95億元、年減19.56%,稅後淨損700萬元,每股淨損0.03元。計今年前5個月營收約10.12億元,YoY+17.28%,稅後虧損約3,700萬元,每股淨損約0.18元。預估21Q2營收將達6.32億元,QoQ+1.32%,YoY+7.72%,但由於上半年原料如玻璃價格飆漲,勢必壓縮毛利率,預估21Q2 EPS -0.12元。

21Q3進入電子出貨旺季,預計消費性產品出貨量將較21Q增加,加上建築玻璃與車載業績21H2可望加大挹注營收,且此部分毛利較消費性產品高,增加營收與獲利成長的斜率,預估正達21Q3營收將達7.21億元,YoY-1.38%,EPS 0.08元。

正達2021年可望轉盈,然持有風險仍不低:

近年正達已淡出毛利率偏低的貿易業務,2021年與KTI合作的建築玻璃業務逐漸回到正軌,而公司已打入德義系車廠供應鏈,並穩定貢獻營收,21H2出貨量將隨導入車種增加而明顯放大,且美系電動車亦開始出貨,加以車載3D玻璃技術門檻高,讓高毛利的車載3D玻璃為今明年主要成長動能。此外,光學智能業務穩定,將帶動2021年營收回升,且因產品結構改善,2021年有望轉虧為盈。預估2021年營收27.05億元,YOY+10.51%,稅後EPS 0.12元,2021年每股淨值預估7.63元。隨車載產品出貨放大,價量俱增,2022年營收與獲利將有更明顯的改善,預估2022年營收32.73億元,YOY+20.97%,稅後EPS 1.19元。

然而公司近年持續虧損,營業活動現金流量常出現負值,所幸身為鴻海大家庭成員的身分,降低籌資難度,故正達多以籌資維持淨現金流量,近年每股淨值已低於10元,更往5元方向靠近,即使2021年有望轉盈,對每股淨值的改善恐仍是杯水車薪,後續被打入全額交割風險仍未完全解除,中長期持有風險不可謂不低。

評價與結論:

正達股本為20.64億元。由於虧損,近三年未發放股利。21Q1每股淨值7.48元,股價淨值比(PBR)位於近3年區間上緣。預估2021年EPS為0.12元,可望轉虧為盈。

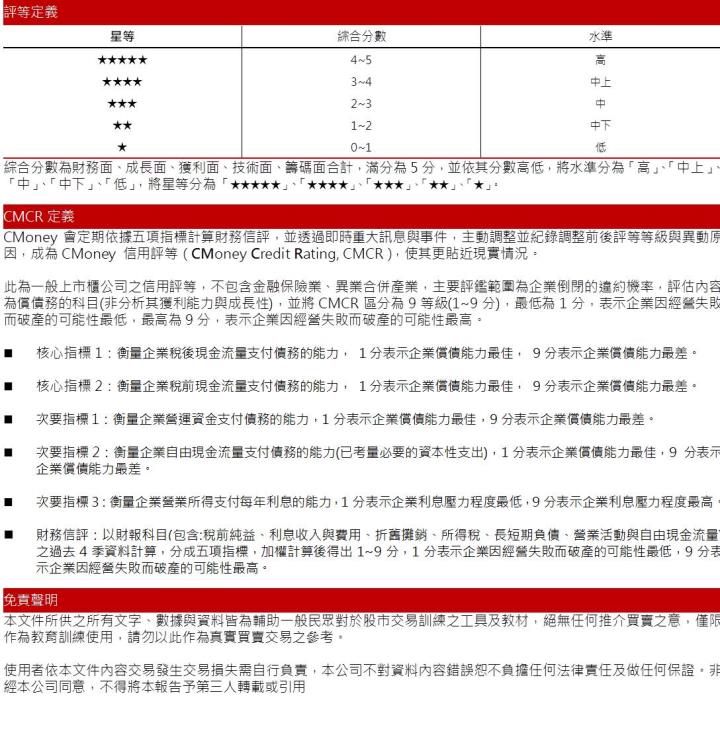

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.37分,成長面0.28分,獲利面0.32分,技術面0.59分,籌碼面0.77分,綜合評比為2.33分,屬於中水準。

股價面來看,2021年正達在車載3D玻璃與美系電動車客戶訂單的題材下,一度飆上54.4元高點,但4、5月營收不振,原料成本增加,獲利復甦未如預期,加以本土疫情驟升、全國三級警戒的系統性風險,讓股價出現修正,並在半年線到季線附近區間震盪。考量正達受建築玻璃業務回升與車在3D玻璃出貨放大下,下半年業績將較上半年明顯成長,2021年有望轉盈,預計股價整頓過後,題材面仍有望讓股價往PER 6被附近反彈的機會,然而由於當前評價面已偏高,且即使2021年有望轉盈,對每股淨值的改善恐仍是杯水車薪,後續被打入全額交割風險仍未完全解除,中長期持有風險不可謂不低,故操作上建議可隨資金短打,不建議持有過久。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。