我的網誌

我的網誌【研究報告】元晶 (6443) 轉盈在望

【公司簡介與重點】

結論:

2021年元晶在報價調漲、新產能開出與進入旺季下,營收可望逐季大幅成長,但是受制於成本無法完全轉嫁客戶,獲利表現恐不如營收亮眼,由此預估2021年營收69.84億元,YoY+51.06%,EPS 0.14元,營運轉虧為盈。

展望2022年,根據研調機構PVinfoLink指出,2022年太陽能上游材料多晶矽產能將大幅開出40-50%,預期成本壓力可望逐漸舒緩,加以公司可望成為台灣首發M10大電池片廠商,且進行中的美國客戶專案獲利貢獻可望放大,營收與獲利均有明顯增加。預估2022年營收93.81億元,YoY+34.32%,EPS 1.02元。

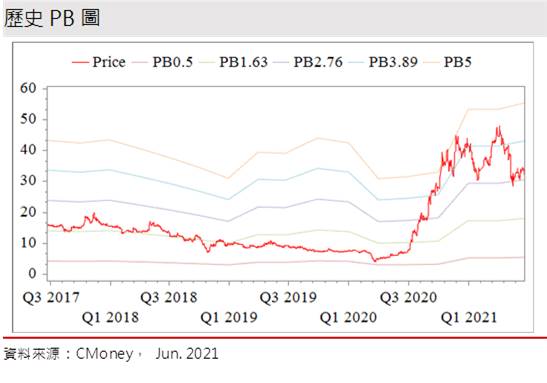

元晶股本為44.58億元,由於產業市況欠佳而持續虧損,因此近三年未發放股利。21Q1每股淨值10.67元,預估2021年底淨值為10.81元,股價淨值比相較於歷史處於均值。

股價面來看,近期元晶股價上游矽料等成本侵蝕獲利,持續在年線附近膠著,觀察5月中旬本土疫情爆發、全國三級警戒的系統性風險一度讓股價跌落波段低點,所幸目前已不再破低,且低點有逐步墊高,且短期均線糾結向上,技術面情勢轉佳。不過,隨著股價整理時間拉長,上方季線與半年線壓力也逐漸向下扣抵至近高附近,讓技術面呈現收斂局勢。有鑑於元晶2021年營收逐季明顯成長,預估營收公布前應有股價驅動力,然而在獲利無法跟隨營收大步成長,數據公布前或將面臨市場賣壓,故操作上,建議營收公布前雖可短線偏多,但須特別留意一旦股價漲勢趨緩、頻留黑K或上影線之際,宜先退出,之後再擇機進場,預估後續股價應有機會在PBR 2.7-3.7倍之間震盪。

元晶為國內產能最大的太陽能電池及模組廠:

元晶為國內太陽能廠商,擁有全台灣產能最大、自動化程度最高的先進太陽能電池及模組廠,專注於生產高效能與高品質結晶矽太陽能電池及模組。目前擁有新竹電池廠、屏東模組廠,總產能1GW(1000MW)。

資料來源:PVInfoLink

公司自2018/06起大幅調整經營策略,由過去電池、模組銷售,轉向聚焦於銷售高效、差異化模組,並積極推動”內銷為主、外銷為輔”銷售策略。公司產品具競爭性,針對地面具備相對優勢,而在海面可以撐起40米,也是業界對手難以望其項背,此外公司的技術更已朝向M10、G12的高效能產品邁進,預期M10大電池片於2022年VPC通過後,將為台灣首發,逐漸拉大與對手的差距。

目前元晶國內高效模組銷售已達營收9成以上的占比,而電池與模組占營收比重亦超過90%,由於模組內銷轉型策略奏效,元晶2020年營收46.24億元,YoY+4.12%,稅後淨利-2.86億元,稅後EPS -0.74元,虧損幅度明顯縮小。

至於國際主要競爭廠商包括JASolar、Hanwha Q CELLS、Trina Solar、Canadian Solar以及隆基綠能等;國內則有聯合再生(3576)、茂迪(6244)、安集(6477)等。

延伸閱讀

【研究報告】聯合再生 (3576)國內太陽能模組需求佳,2021年有轉盈機會嗎?

若比較元晶與國內競爭廠商的營運模式,元晶、聯合再生與茂迪均有購買WAFER(矽晶圓、矽料)製作成自有電池,至於安集則是外購電池,因此上游矽料報價對元晶的獲利影響頗大。

掌握國內模組旺盛需求外,元晶亦將衝刺海外市場:

太陽能產業基本上可分成產品製造、系統安裝與服務的供應面與電力與能源的需求面兩大面向。在產品製造端分別有多晶矽、矽晶圓、電池、模組、逆變器等等零組件的製造業;在系統安裝與服務的供應面可分為開發、系統設計、安裝、運營以及相關融資服務行業;電力與能源的需求面則是分別在零售電力市場以及躉售電力市場與火力發電或其他形式的發電來源競爭。

太陽能產業因為進入障礙不高的特性,景氣不佳,業者艱困經營不說,景氣火熱時亦常湧入大量競爭者入市,尤其是中國業者為甚,削價競爭反而造成市況佳,但業者營運慘澹的情況。換言之,產業景氣平穩,新進入者無利可圖,對業界廠商才是較佳的市況,因此不易出現獲利大好。

產業面,2015年末巴黎氣候協議聚焦地球暖化議題,多國政策支持潔淨能源,加以太陽能發電成本快速下降,補貼政策推動太陽能市場產值。即便新冠疫情衝擊,2020年全球太陽能市場表現仍優於預期。截至2020年末,全球累計太陽能建置量接近750GW。研調機構IHS研究報告指出,2020年全球太陽能建置量達142GW,全球已有43個國家建置量超過1GW,BNEF預期至2022年全球每年新增太陽能裝置量將達140-178GW間,年增幅達雙位數。而Wood Mackenzie預測2021年將繼續增長,年複合成長率(CAGR)為7%,2026年度新增容量有望突破200GW。國際能源署(IEA)指出,隨著價格的不斷下降,太陽能有望成為新的電力供應之王。

美中貿易爭端未降,目前中國廠商仍因太陽能雙反稅難以銷售到美國,在拜登政府擴大公共建設支出政策,而美國之外的國外市場預期將隨疫苗施打普及而逐漸復甦,公司也將衝刺海外商機,預期未來將國際市場將以銷售模組為主。

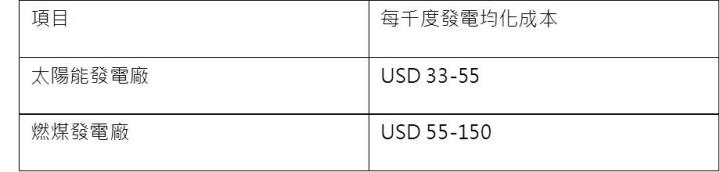

太陽能與燃煤發電成本比較

資料來源:EIA,2020年

國內方面,經濟部規劃太陽光電長期設置目標2025年20 GW,其中屋頂型為3GW,地面型為17GW。而經濟部亦發動政府各單位跨部會盤點具潛力地點,要求台電完備併網饋線建置,大推一地兩用、屋頂型太陽能及漁電共生型專案,預計2021年太陽能累計裝置量達8.75GW。

雖2021年國內太陽能模組需求強,然即便國家政策訂定政策目標至2025年達20GW,但農委會規定未來光電開發2公頃以上地目變更案改由中央審查,使得大規模農用地難以取得,嚴重限縮農地設置太陽光電設施的可能性。此外,裝置太陽能前須考量屋頂承重、法令上該土地地類別與使用分區能否安裝,民眾抗議等,也成為現實上阻礙太陽能產業的問題,造成近年國內累積安裝數遠低於目標數量。而太陽能模組原物料2021年以來大漲,系統開發商(EPC)總成本較2020年增加20%-30%,但經濟部躉購費率給予投資報酬率僅5.25%,使得系統開發商虧損而寧可停工,模組廠出貨也受影響,因此造成先前太陽能安裝目標進度落後,截至2021/05約為6.2GW,距離2021年底政策目標8.75 GW尚有一段距離,甚至未達到2020年底的6.5 GW目標,然進入下半年旺季,廠商加快建置速度,國內模組需求熱絡,預估2021年台灣太陽能模組需求仍強勁。

元晶訂單排程已至2022年初:

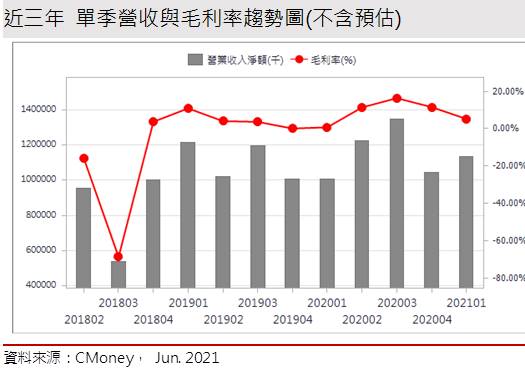

21Q1營收11.37億元,QoQ+8.87%,YoY +13.17%,毛利率5.25%,營業淨利-0.09億元,OPM-0.83%,其中來自業外的收益1,625.60萬,稅後淨利 0.02億元,稅後EPS為0.00元。雖上游矽料上漲,公司也調升模組報價,然而21Q1仍無法完全轉嫁成本,致使毛利率與獲利均低於市場預期。

元晶訂單掌握度高,今年以來原物料價格上升而飆漲甚至缺料,元晶陸續調整模組售價,今年已調漲約4成,加以新產能逐步開出挹注下,5月營收4.84億元,YoY+19.45%,連續第5個月營收年增正成長,累計前5月營收來到20.75億元,YoY+14.38%。

展望後市,2021/04月已接獲兩座大型太陽能電廠訂單,總量達240MW,營收金額在23-2億元間,將自4月起至2022/20陸續出貨貢獻營收。

新產能持續開出,有助元晶營收逐季成長:

元晶新的模組產線21Q1陸續開出,已開始貢獻產能,到年底整體產能將從去年的500MW成長一倍到1GW。2021/05董事會已通過辦理現增及20億元聯合授信案,資金將用於擴建電池產線。

此外,2020年底已於新竹湖口電池廠新設太陽能大尺寸電池產線,21Q2新設備進駐並開始小量生產及進行客戶驗證,預計擴產後,太陽能電池年產能約可達1GW,在模組與電池產能持續開出下,加以定掌握度高,將挹注2021年營收逐季成長,2022年仍有三成以上的年成長。

元晶營收大增,但產品報價調漲恐仍無法反應所有上漲成本:

太陽能上游矽料受中國業者在新疆地區輪線檢修,加上內蒙地區受能耗管控政策,整體矽料呈現供不應求,持續帶動價格上漲,連帶也使矽晶圓、矽料等同步跟漲,至於下游電池與模組報在原料成本大幅走升後,也開始逐漸上揚。

有鑑於原料報價大漲,但太陽能產業下游需求未有跟隨而上,加以市場上新增產能陸續開出,產業開工率低,根據相關調研資料,中國太陽能電池廠商開工率普遍降至60%以下,讓6月下旬太陽能報價出現修正,目前矽料報價尚處維穩,但單晶矽片價格略有鬆動,電池、元件隨之降價,恐增加電池、模組廠商產能利用率降低與毛利率的下行的風險。

資料來源:EnergyTrend

元晶訂單能見度達2022年初,今年以來持續調漲售價,加以產能陸續開出貢獻營收。雖然公司持續與客戶協商議價,然而仍難以完全將成本轉嫁,即使21Q3整體成本漲勢有望趨緩,仍將侵蝕元晶獲利能力,預估21Q2年營收17.30億元,QoQ+52.24%,YoY+41.32%,EPS 0.05元。

21Q3進入產業旺季,元晶營收將可隨產能開出而放大,然而21Q2後半太陽能廠商欲意抵制高漲的矽料,開工率降低從而減少對模組的需求,或將影響21Q3出貨量,稍微影響旺季效應,21Q3營收預估20.11億元,YoY+48.97%,EPS 0.02元。

元晶2021可望轉盈,2022持續成長:

綜合來看,2021年元晶在報價調漲、新產能開出與進入旺季下,營收可望逐季大幅成長,但是受制於成本無法完全轉嫁客戶,獲利表現恐不如營收亮眼,由此預估2021年營收69.84億元,YoY+51.06%,EPS 0.14元,營運轉虧為盈。

展望2022年,根據研調機構PVinfoLink指出,2022年太陽能上游材料多晶矽產能將大幅開出40-50%,預期成本壓力可望逐漸舒緩,加以公司可望成為台灣首發M10大電池片廠商,且進行中的美國客戶專案獲利貢獻可望放大,營收與獲利均有明顯增加。預估2022年營收93.81億元,YoY+34.32%,EPS 1.02元。

美制裁新疆太陽能多晶矽,對元晶實質面助益不大:

美國為制裁中國侵害新疆維吾爾族穆斯林人權,宣布禁止進口部分在新疆生產的多晶矽太陽能產品,商務部也將合盛硅業、新疆大全新能源、新疆東方希望有色金屬、新疆協鑫新能源材料科技與新疆生產建設兵團等五家新疆企業列入出口黑名單。未來美國企業若要向這些公司出口產品,須事先獲美國政府批准。

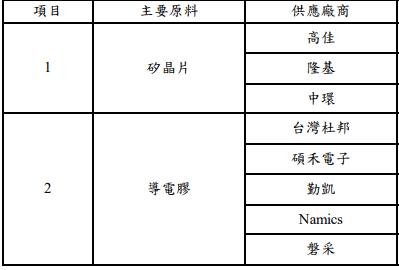

雖新疆占全球多晶矽供應約50%,美國此舉勢必迫使美企改向其他地方採購原料,在訊息傳出後,市場對台廠轉單效應多有期待,不過台灣廠商的多晶矽大多還是跟中國拿料,元晶料源來自中國的隆基、中環與高佳,因此政策對實質面助益不大,僅止於題材面。

元晶原料供應商

資料來源:元晶

評價與結論:

元晶股本為44.58億元,由於產業市況欠佳而持續虧損,因此近三年未發放股利。21Q1每股淨值10.67元,預估2021年底淨值為10.81元,股價淨值比(PBR)相較於歷史處於均值。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.42分,成長面0.36分,獲利面0.36分,技術面0.25分,籌碼面0.50分,綜合評比為1.88分,屬於中下水準。

股價面來看,近期元晶股價上游矽料等成本侵蝕獲利,持續在年線附近膠著,觀察5月中旬本土疫情爆發、全國三級警戒的系統性風險一度讓股價跌落波段低點,所幸目前已不再破低,且低點有逐步墊高,且短期均線糾結向上,技術面情勢轉佳。不過,隨著股價整理時間拉長,上方季線與半年線壓力也逐漸向下扣抵至近高附近,讓技術面呈現收斂局勢。有鑑於元晶2021年營收逐季明顯成長,預估營收公布前應有股價驅動力,然而在獲利無法跟隨營收大步成長,數據公布前或將面臨市場賣壓,故操作上,建議營收公布前雖可短線偏多,但須特別留意一旦股價漲勢趨緩、頻留黑K或上影線之際,宜先退出,之後再擇機進場,預估後續股價應有機會在PBR 2.7-3.7倍之間震盪。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。