發表

發表

我的網誌

我的網誌

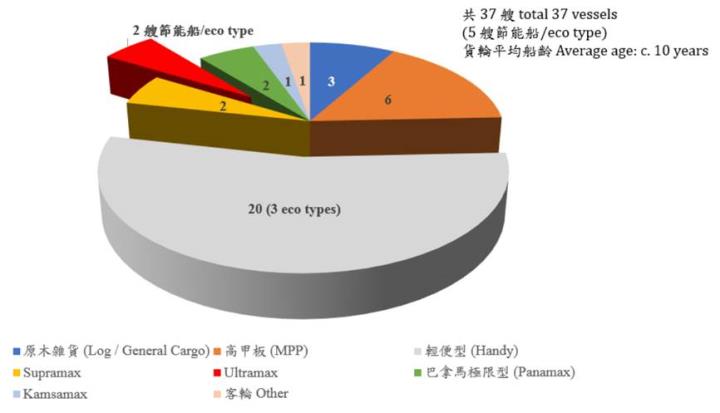

四維航簡介

四維航為散裝船航運業(散裝簡介見此篇),前身為東連船務,早期於東南亞運輸木頭起家,為拓展航運業務,分別於1994年、2006年在巴拿馬設立子公司「巴商東連海運公司」及「巴商富群海運公司」,用以擴充船隊規模,目前船隊以中小型船為主,中小型船隊的規模僅次於慧洋-KY(2637)。四維航旗下船隊總計37艘船,其中有5艘屬節能船,平均船齡約10年。

然而海運景氣波動劇烈,尤其自2008年後海運業景氣慘淡,為開拓多元業務,四維航於2012年設立綠舞觀光,主打日式主題的度假村,目標客群鎖定國內親子散客、會議團體等。惟國內市場競爭,且規模上較無優勢,綠舞觀光飯店近年因此常有虧損。

2020年營收比重:租金收入92%、運費收入2%、其他6%;其中租金收入約60%為現貨價,短約占比約20%,一年以上長約占比約20%。

四維航船隊分佈

償債能力有改善跡象,預期四維航散裝營運可望持續挹注現金流

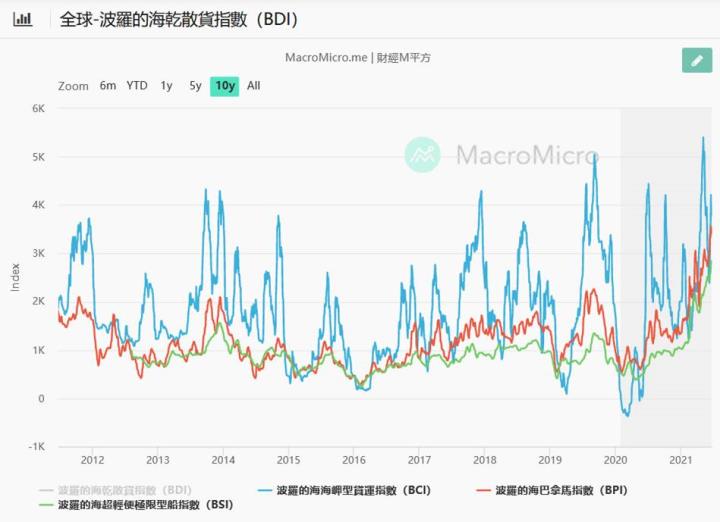

綠舞觀光近年維持虧損,加上去年疫情衝擊本業散裝運輸需求驟減,2020年營運跌入谷底。然而今年初疫情趨緩,工業生產活動重啟,帶動原物料補庫存需求,BDI指數大幅盤升,挹注營運現金流,21Q1淨現金流量大幅轉正為2.53億元,負債比雖維持83%偏高,然利息保障倍數由-1.51倍跳升為1.18倍,短期償債能力有改善。此外去年11月,四維航也針對子公司綠舞觀光飯店減資3億元(減資比率33%),另外又以債作股增資3億元,降低負債比率之外,也維持綠舞的營運。然而國內三級警戒壓抑觀光業表現,施打率偏低的情況下,預期最快要到第三季之後才有明顯轉機。所幸今年散裝市場景氣大好,尤其中小型船運價表現穩定攀升,預期後續可望持續優化財務體質。

2021年新船供給有限,加以經濟復甦拉動需求,形成供給緊俏

由於近年海運環保法規嚴格,加上海運景氣較差,船隻供過於求,因此業者對新船需求觀望,新船訂單逐年下降,2021年船隻供給來到近年低點。根據Clarksons的預估,今年散裝運力供給年增2.6%,運輸需求4%,需求大於供給,供需結構轉好。隨著疫情趨緩、疫苗施打率提升下,工業、服務業復甦帶動原物料需求,帶動今年散裝業景氣逐季攀升。

21H1經濟復甦帶動運輸需求,四維航淡季不淡

由於今年3月起經濟復甦需求帶動原物料運輸增加,加上四維航逐月換約,21Q1已轉虧為盈,毛利率由負值跳升為16.6%,稅前純益率1.6%。

由於Q2國內疫情升溫,綠舞觀光因三級警戒的限制,客流量大幅減少。然目前散裝獲利大幅跳升,綠舞觀光佔營收比重僅5~7%,影響尚有限,加上原物料拉貨動能續強,若近一步拆解四維航3月稅前純益率實際上已來到4.8%,4月更是跳升至33%。隨著景氣擴張逐步擴張下,原物料需求量增加帶動運價以及運量穩定增加,預估21Q2營收可望來到12億元,受惠散裝獲利大幅提升,毛利率可望來到40.6%,EPS 1.48元。

21H2歐美財政政策、基建帶動散裝景氣持續擴張,四維航成長動能不減

目前全球歐美復甦領先,下半年其餘地區疫情可望逐步受控。近日雖傳出中國持續打壓原物料價格,恐影響買家觀望情緒上升,導致短期原物料需求下滑。

然隨著進入Q3鐵礦砂運輸旺季,在中國鋼鐵庫存維持低檔下,鐵礦砂需求仍有支撐。煤炭則因中澳關係緊張導致中國改以印尼等生產國替代,運輸距離拉長反有利於運價。整體而言,預期Q3旺季需求增加,可望支撐整體散裝市場的上行動能。尤其小型船需求相較中大型船穩定,預期21Q3中小型運價仍可相對持穩,加上四維航今年採短期租約策略,獲利逐月提升下,預估21Q3營收可望來到13.5億元,毛利率41%,EPS 1.65元。

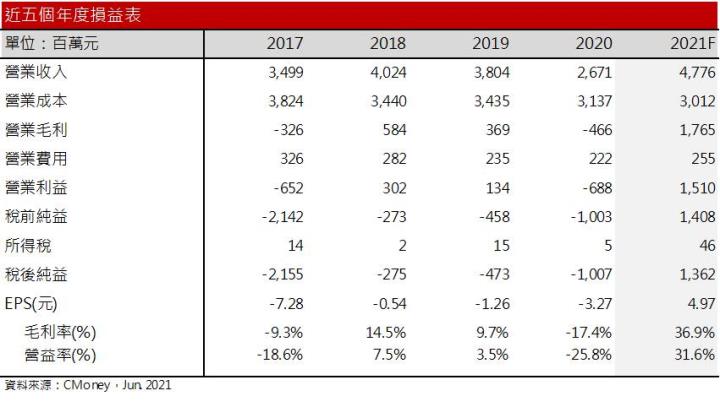

隨著9~10月後迎來穀物收割期,運輸量增加支撐中型船運價上行,預期將有利於四維航中型船換約價上修。整體而言,在今年新船數供給有限下,經濟復甦持續推升運量及運價上升,預估四維航2021年營收可望成長至47.76億元,年增78.8%,由於採短期換約的策略,預期推升毛利率至36.9%,營益率31.6%,EPS 4.97元,大幅優於2020年-3.27元的水準。預估2021年每股淨值17.11元。

散裝景氣持續擴張,小型船指數(BSI)穩健上行

結論

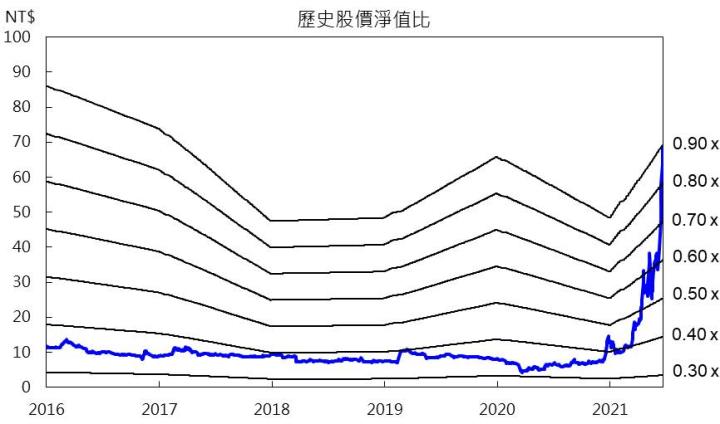

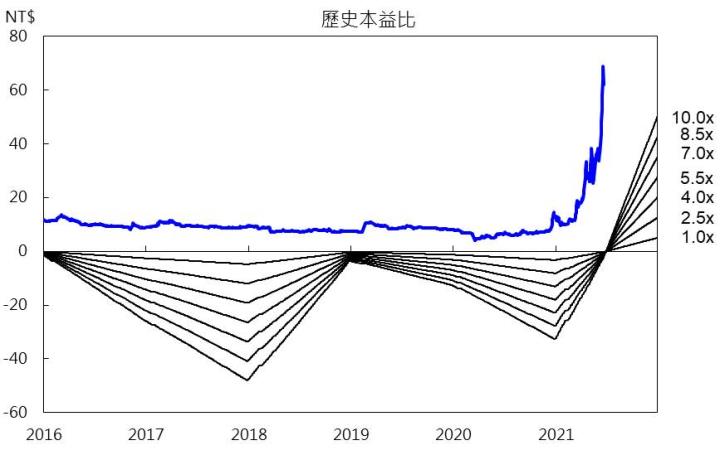

受惠今年散裝市場景氣反轉,四維航獲利爆發,帶動股價跳升,目前股價淨值比(PBR)3.63倍、本益比高達12.45倍,評價並未明顯低估,然而受市場對於航運族群的樂觀情緒所帶動,股價雖暫時跌破5日線,然仍守住10日線與中長期均線,且均線向上維持多頭格局。籌碼面上,外資持股增加,但需留意過往有隔日沖的傾向,持股者暫能以10日線為守。另外需留意近日列為處置股,成交量銳減,加上這幾日航運族群多空消息參雜,需觀察後續市場對於航運族群的信心是否維持,後續上漲動能方可延續。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。