發表

發表

我的網誌

我的網誌

公司簡介

台船為台灣龍頭造船公司,於2001年推動民營化、2008年上市,然目前股東組成仍以經濟部、耀華玻璃、國發會等官股為主。主要商船客戶為陽明(2609),原物料船客戶則有中鋼運通、台電、台灣中油等。

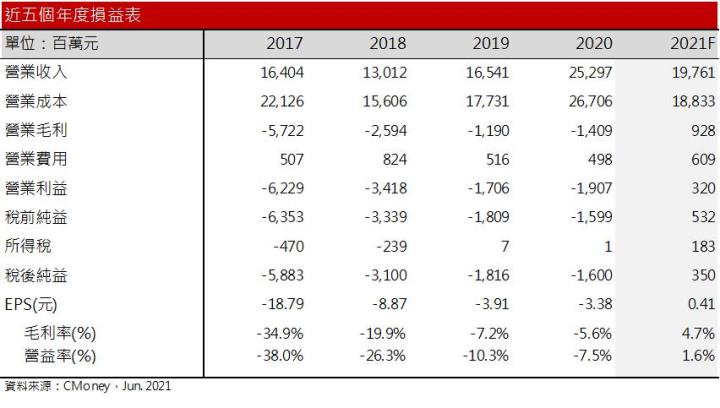

由於近年海運景氣低迷、商船造價下滑,全球造船市場汰弱留強,自2009年的934家,目前約剩281家,因此台船受大環境影響,近幾年持續虧損。為降低受海運產業景氣的影響,2013年轉型拓展離岸風機業務,目前訂單以水下基樁(Pin Pile, PP)及風機轉階段(Transition Piece, TP)為主。此外,受惠台灣自2016年推行國艦國造政策,近年在國艦國造訂單的挹注下,帶動2020年營收來到253億元,為近五年新高,稅後淨損自2017年58.8億元縮小為去年的16億元,目前國艦國造為台船的營運重心。

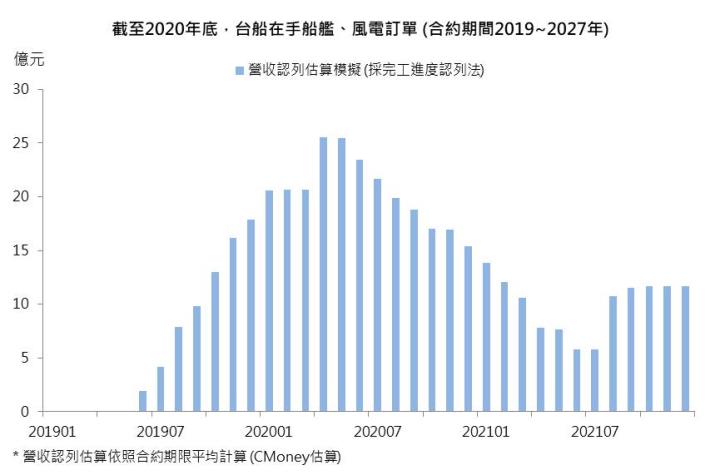

由於去年下半年海運市場景氣大幅轉好,近期船運公司新船訂單陸續新增。台船於造船品質及設計雖有優勢,但受限於台灣產業規模小,且材料如主機、發電機等多仰賴進口,導致造價成本偏高,議價能力弱而不利於取得新船訂單,未來將爭取較具毛利的訂單(如2800TEU貨櫃輪、脫硫器改裝案、100K散裝輪等),因此目前營運仍以國艦訂單及離岸風機訂單為優先。截至去年底,台船在手商船訂單總計6艘(高雄6艘);軍艦及公務船訂單28艘(高雄10艘+基隆18艘),交船日期高雄廠區排至114年11月,基隆廠至116年10月。海事工程手持訂單有PP 60支與TP 20座,最快預計於110年交付。

2020年營收比重:國艦國造60.59%,商船業務29.15%、船艦維修4.51%、機械製造3.93%、其他工程1.82%。

台船近年商船營收比重持續降低,營收結構持續改善

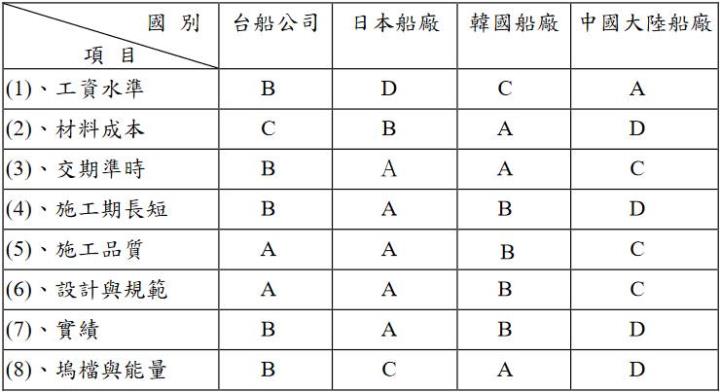

台船與各國同業競爭優劣勢比較

受惠國家的支持,台船虧損可望持續改善

受惠於國家造艦訂單的挹注,台船近年存貨週轉率持續上升,自2016年的5.4次增加至2020年的12.8次,資產周轉率也持續改善至目前的0.7。然受先前建造商船的毛利率較低(約3%)所拖累,國艦國造的獲利仍不足以轉盈,因此近年多舉債維持現金流。加上去年疫情衝擊公司營運,2020年淨現金流量為-28.8億元、負債比86.6%。為充實自有資金,以及擴大資本有利於造艦訂單承攬,21Q1台船啟動二次增資案,增本額自47億元提高為92億元,國發基金將取代經濟部成為台船最大股東,預期在國家的支撐下,破產風險仍不高。且國艦國造訂單毛利率約10%,優於先前的商船訂單,後續在國艦訂單的挹注下,營運可望持續改善,惟需留意資本擴大也將稀釋未來獲利的成長幅度。

2021年高毛利國艦國造訂單持續挹注,營運可望轉盈

受惠於國艦訂單改善毛利,以及業外收入增加挹注獲利,台船21Q1稅前純益3370萬元,首度轉虧為盈。然而風電因先前疫情影響海外技工入境,導致時程延後,第一季風電業務的貢獻不明顯。

展望第二季,受惠於公務船工程進度如期,加上海巡署第三艘4,000噸級巡防艦提前於4月開工,營收提前認列,有助於降低新台幣升值的匯兌損失,推動5月營收來到21.2億元。然而由於潛艦國造設計圖尚未審核通過因此進度展延,21Q2主要仍以公務船以及船艦維修業務支撐營運,預估21Q2營收來到65.7億元,近期鋼價雖持續上升,然而與鋼板主要供應商浦項鋼鐵(POSCO)、中鋼(2002)長期合作穩固,且受惠中鋼穩定鋼價,預期影響21Q2製造成本增加1~2%,預估毛利率3.8 %,營益率0.8%,EPS 0.03元。

展望下半年,隨著船艦步入大量開工階段,先前訂單可望於下半年持續認列,加以2艘100噸巡防艇預計於2021/7、2021/10各交付1艘;首艘1000噸級巡防艦以及1艘4000噸巡防艦預計在今年12月底前交付,預計可望挹注40~50億元。風電業務的部分,下半年疫情趨緩後,預期PP、TP交付數量可望超過一半,預估可望挹注15~20億元。船艦維修等其他收入預估約挹注5億元。

整體而言,風電業務雖延緩,但受惠於船艦進度加快,預估可望支撐21H2營收來到99.8億元,年減22%,營收雖相較去年下半年減少,然下半年多為較高毛利的造艦訂單,預期毛利可望大幅成長,且受惠與中鋼穩定的合作,近日雖調整第三季鋼價,但觀察鋼板及棒線調漲金額仍較低,預估影響成本增加1~1.5%,下半年毛利率可望提升至5~6%以上。預估2021年EPS 0.41元,每股淨值14.12元。

結論

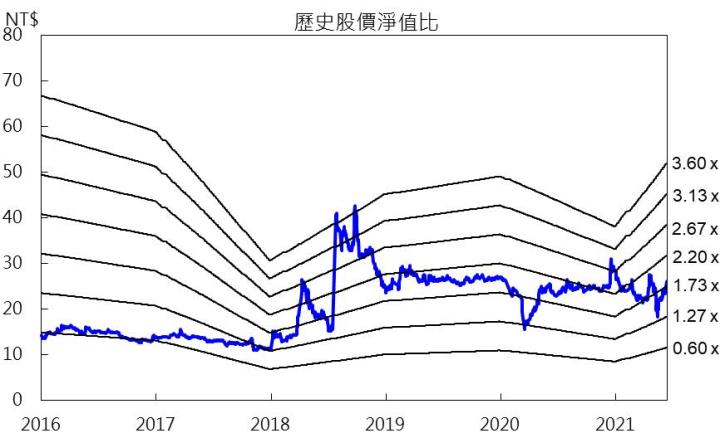

台船股價淨值比1.96倍,位於歷史區間0.8~3.6倍的中下緣,今年因商船比重持續降低,毛利可望進一步改善,全年可望轉盈,獲利的改善可望推動股價長期2~2.2倍靠攏,投資評等為逢低買進。近日外資持股增加,股價短均趨勢翻多,然先前24~28元區間成交量放大,仍有大量套牢賣壓待消化,短期股價突破前高較不易,建議可待股價守穩半年線、短均回到半年線以上,且同時浮現攻擊訊號,再擇機佈局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。