我的網誌

我的網誌【研究報告】強茂 (2481)二極體供不應求再漲價,訂單已到年底

【公司簡介與重點】

結論:

2021年車用與消費型電子需求成長,功率半導體受惠供需結構改善,強茂出貨量持續成長,公司訂單能見度已達年底,且21Q3產品仍有漲價機會,在MOSFET、SiC元件、IGBT新產品將陸續推出,且高階產品比重拉高將改善毛利率,上修2021營運預估,預期2021年營收將由113.43億元上調至140.1億元,YoY+33.62%,EPS 3.07元上調至4.7元。預估2022年營收156.89億元,YoY+11.98%,EPS為5.62元。

強茂股本33.28億元,已連續3年發放現金股利。2020年現金股利為1.50元,屬低殖利率個股(3%以下)。21Q1每股淨值20.75元,股價淨值比相較於歷史處於高。預估2021年EPS為4.7元,且目前股價57.80元,本益比(PER)位於近3年中軸水準之下。

就股價趨勢來看,強茂股價在5月爆發本土疫情後一度回落39.6元的波段低點,但在二極體缺貨與漲價效應推動業績下,股價創下今年新高。目前均線初呈多頭排列,內外資偏向正面積極,加以2021、2022年營運向上的基本面保護下,預計後續股價仍有向上動能。然而短期股價漲多後已有過熱跡象,勢必增加追價風險,若股價適度修正短均以下,可擇機介入,預計後續股價可望在PER 11-16.5倍震盪。

強茂為國內最大整流元器件製造商:

強茂為台灣功率半導體製造商,目前為國內最大整流元器件製造商,整流元器件市佔全球第7,2019年營收全球同業排名19,在二極體領域全球市佔率約1.3%。公司生產基地在高雄岡山、中國深圳、無錫等,其中,岡山廠與深圳廠主要生產小訊號二極體,無錫廠生產傳統二極體。

半導體產品為主,20 20年產品包括整流二極體19 %、突波抑制器(TVS)6%、 Switching 7%、Zener 7%、ESD 4%、雙極電晶體(BJT) 3%、MOSFET(金氧半場效電晶體) 20%及 Schottky 34%等, 若以應用別來看,20H1占比為Consumer(30%)、Green Power(19%)、Industry(14%)、Computing(21%)、Automotive(12%)、Communication(4%)。前年度內銷比重6.00%,外銷比重94.00%。

強茂所屬企業涵蓋:前段晶圓製造/璟茂科技,後段晶圓封裝與檢測/強茂公司,乃至系統應用/至極動能與熒茂光學(4729)。公司聚焦中電壓MOSFET、超接合面(SJ) MOSFET、IGBT(絕緣柵雙極電晶體)與SiC(碳化矽)元件,應用面著重在汽車與工業領域。強茂與世界先進(5347)等國內晶圓代工業者協同開發MOSFET與IGBT,SiC元件則有漢磊(3707)的支援,公司將把後段關鍵製程與封裝留在公司內部自行生產。

資料來源:強茂

強茂供應商

資料來源:強茂

強茂轉型功率元件有成,加以車市回溫,營運回復成長軌道:

功率半導體為半導體重要組成,是進行電能(功率)處理的核心器件,用於改變電子裝置中電壓和頻率、直流 交流轉換等。根據產品形態,功率半導體可分為器件、IC 兩大類。

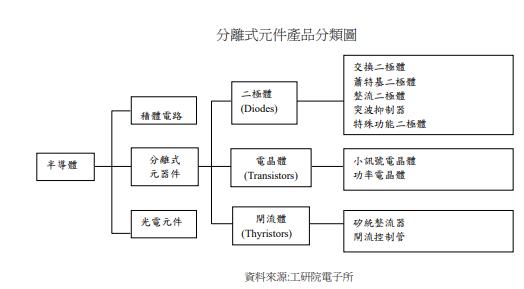

晶體二極體,簡稱二極體(diode),是一種具有單向傳導電流的電子器件,可利用此特性來做整流/檢波/快速放電/保護/隔離(OR閘)等用途。二極體被廣泛用作整流器,藉以將交流電(AC)轉變成直流電(DC)。二極體在半導體產業中歸屬於分離式元件,而分離式元件又可分為二極體、電晶體及閘流器三大類,整流二極體主要用途為整流與抑制異常訊號。

功率半導體大致可分為功率離散元件 (Power Discrete) 與功率積體電路 (Power IC) 二大類,其中,功率離散元件產品包括 MOSFET、二極體,及 IGBT。

MOSFET、IGBT是將發電設備所產生電壓與頻率雜亂的電流,透過一系列的轉換調製成擁有特定電能參數的電流,以供應各類終端電子設備,是電子電力變化裝置的核心元件之一。IGBT是由BJT(Bipolar Junction Transistor,雙極晶體)和MOSFET組成的複合功率半導體器件,同時具備MOSFET開關速度高、輸入阻抗高、控制功率小、驅動電路簡單、開關損耗小,與BJT導通電壓低、通態電流大、損耗小的優點。雖IGBT穩定性比MOSFET稍差,但高於BJT,但因為IGBT較MOSFET耐電壓,適合應用於直流電壓為600V及以上的變流系統。

全球功率半導體市場近年穩步增長,2018年全球功率元件市場規模約391億美元,根據IHS Markit預測,2021年市場規模將增長至441億美元,年複合成長率為4.1%。其中,車用、5G、AI、物聯網、資料中心等持續拉動功率半導體的用量。而在各類半導體功率元件中,工研院預估2023年低耐壓MOSFET與High Power IGBT、Power IC三種技術將成為市場主流。IC Insights也最看好MOSFET與 IGBT後市。預估2022年全球MOSFET市場規模接近75億美元,2016-2022年複合增長率(CAGR)將達3.4%。

在MOSFET方面,排名第一的英飛凌市佔高達27%,其次依序為安森美(on semiconductor,13%)與瑞薩(9%)。而IGBT技術難度高,供應商僅英飛凌、Mitsubishi (三菱)、富士電機、安森美、Hitachi(日立)等少數廠商,前述廠商市佔高達70-80%。安森美主攻低壓的消費電子產業(電壓在600V以下);中高壓1700V以上應用在高鐵,汽車電子,智慧電網等,則被英飛凌、ABB和三菱所壟斷。

資料來源:東芝Device&storage;工研院產科國際所 ITIS研究團隊(2020/06)

而目前國內分離式元件之上市櫃公司有虹揚-KY(6573)、德微(3675)、麗正(2302)、統懋(2434)、台半(5425)及敦南(5305)等,國外大廠則有Infineon、STMicroelectronics、ROHM、VISHAY、Diodes Inc.、ON SEMICONDUCTOR等。

近年車用電子趨勢下,傳統機械轉為搭載電子元件,對二極體的需求大增,另一方面,中、美、歐等主要車市開發高效能能源電動車以取代傳統高污染燃油車趨勢不變,傳統車市有汽車電子化,電動車則有政策驅動,整體車市對二極體、IGBT及MOSFET等需求大幅提升。

汽車行駛極為重視安全與穩定性,車廠對供應商的認證期也較消費性電子產品長,元件一旦通過車廠認證後,車廠通常不會輕易更換供應鏈,而車款的生命週期遠高於一般消費性電子產品,廠商在打入車廠供應鏈後,可獲較為穩定且長久的訂單。

國內二極體廠商過去多配合科技業呈現聚落發展,或在中國設廠以搶食攻內需,應用面多落在PC相關、家電、照明等,由於進入障礙相對較低,產品生命週期較短,且產業景氣起伏大,對廠商營運多有干擾.。強茂過去專注在功率元件的二極體領域,2017年起策略轉向開發較高價值的功率半導體元件,包括MOSFET及IGBT等,效益逐步顯現。

雖過去二極體產業受美中貿易戰、新冠肺炎重創,市況一度轉衰,讓強茂營運遭遇逆風,不過20Q2之後居家辦公、遠端教育(WFH)等需求大增讓營運升溫。20Q3車市出現回溫訊號,客戶拉貨力道逐漸加強,帶動2020年營收104.85億元,YoY+14.68%,稅後淨利8.97億元,YoY+69.26%,其中來自業外的收益3,905.10萬,稅後EPS 2.7元。

資料來源:強茂

WFH需求熱絡,漲價效應,強茂21H1營收大增:

在WFH需求暢旺帶動下,21Q1啟動第一次漲價,平均漲幅約10%,帶動21Q1營收31.29億元,QoQ+4.58%,YoY+46.34%,毛利率27.20%,營業淨利3.66億元,OPM11.71%,其中來自業外的收益 4,654.80萬,稅後淨利 2.92億元,稅後EPS為0.88元。

由於二極體產品面臨全面缺貨,21Q2公司二度漲價,且是產品全面調漲,帶動業績繼續攀高。5月合併營收達12.18億元、MoM+6.3%,創逾5年以來單月新高,累計前5月合併營收為54.93億元、YoY+41.94%,站上歷史同期第三高。目前小訊號二極體及MOSFET等產品需求相當暢旺,加上21Q2起全面調漲產品報價,有助抵銷部分金屬、晶圓代工與封裝原料等成本及運費攀升的不利因素,預估21Q2營收可達34.14億元,QoQ+9.11%、YoY+32.21%,EPS 1.16元。

產品價格持續上漲,強茂21Q3業績持續攀高:

既有需求增加,加上車用、5G、AI、物聯網、資料中心等新技術與應用對半導體用量遽增,半導體產業景氣旺盛,晶圓代工產能吃緊預期將持續到2022年底,2021年功率半導體亦將呈現供不應求,讓強茂接單出貨比維持高檔。

即便全球新冠疫苗施打逐漸普及,但病毒不斷變異仍影響民眾生活,預料21H2宅經濟訂單應可續強,公司單能見度已至2021年底,21Q3有機會再度調漲報價,旺季出貨增加,以及產品組合改善等,推動業績持續攀高。預估21Q3營收可達36.6億元,YoY+51.87%,EPS 1.35元。

新產品推出,產品組合改善,強茂將成長至2022年:

強茂2020年推出的碳化矽二極體及快速恢復二極體(FRED)等產品目前已量產出貨,至於Shielded-Gate Trench MOS、SiC Schottky及IGBT等產品效能已可跟上一線大廠,預計將於21Q4-2022陸續放量,60V~115V的SGT MOSFET Gen 1目前正在送樣認證階段,未來將有機會切入車用、工控等高階市場,2022年則布局650~750V的電動車領域。

雖然新品營收占比仍不高,但由於毛利率高於公司平均,隨著新品陸續放量出貨,產品組合改善下,毛利率將隨之上升,帶動2021、2022年營收與獲利成長。

2021年車用與消費型電子需求成長,功率半導體受惠供需結構改善,強茂出貨量持續成長,公司訂單能見度已達年底,且21Q3產品仍有漲價機會,在MOSFET、SiC元件、IGBT新產品將陸續推出,且高階產品比重拉高將改善毛利率,上修2021營運預估,預期2021年營收將由113.43億元上調至140.1億元,YoY+33.62%,EPS3.07元上調至4.7元。預估2022年營收156.89億元,YoY+11.98%,EPS為5.62元。

評價與結論:

強茂股本33.28億元,已連續3年發放現金股利。2020年現金股利為1.50元,屬低殖利率個股(3%以下)。21Q1每股淨值20.75元,股價淨值比相較於歷史處於高。預估2021年EPS為4.7元,且目前股價57.80元,本益比(PER)位於近3年中軸水準之下。

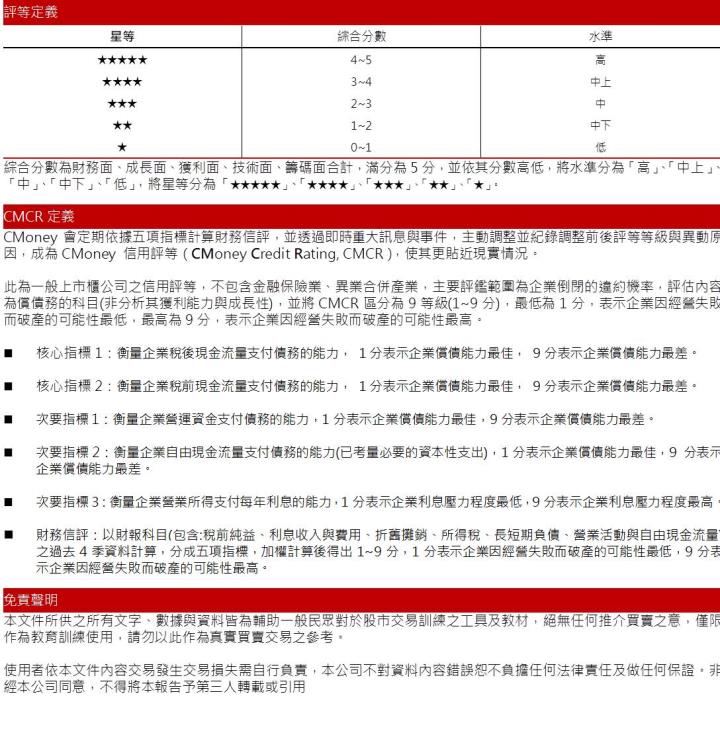

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分 0.33分,成長 0.79分,獲利面0.58分,技術面0.85分,籌碼面0.31分,綜合評比為2.87分,屬於中水準。

就股價趨勢來看,強茂股價在5月爆發本土疫情後一度回落39.6元的波段低點,但在二極體缺貨與漲價效應推動業績下,股價創下今年新高。目前均線初呈多頭排列,內外資偏向正面積極,加以2021、2022年營運向上的基本面保護下,預計後續股價仍有向上動能。然而短期股價漲多後已有過熱跡象,勢必增加追價風險,若股價適度修正短均以下,可擇機介入,預計後續股價可望在PER 11-16.5倍震盪。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。