發表

發表

我的網誌

我的網誌

零售銷售月率暴冷,四大指數全數收黑

美國5月零售銷售月率公佈值達-1.3%,低於市場預期的-0.7%,以及前值+0.9%弱於預期,引發市場擔憂經濟刺激舉措的效果逐步遞減,令消費者縮減開支,而以細項來看,僅服裝和配飾銷售年增200.3%,食品服務與飲酒場所年增70.6%,電子與電氣商店年增91.3%,家具、電子產品和建材銷售下滑,亦顯示隨經濟步入復甦階段,封城亦逐步開放令消費者支出的方向正轉向服務,昨(15)日Fomc為期2天的會議亦引起觀望,四大指數終場全數收黑,跌幅介於0.20%~0.90%。雖然通膨仍為金市目前主要多方支撐,但由於市場仍等待Fomc會議的風向球,現貨黃金終場收跌0.38%,以1,858.76美元/盎司作收。

S&P500 11大板塊跌6漲5,其中能源板快收漲2.06%表現最佳,房地產與資訊科技類股分別收跌1.03%、0.64%,表現最弱,成分股中Diamondback Energy、Organon International雙雙漲逾5%表現最佳。Alexandria Real Estate終場收跌5.07%表現最弱。而全球第一大的金礦生產與價格最低的銅礦生產商Freeport-McMoRan,雖然於Grasberg擴張加速,預期自2022年全面投產後,Grasberg綜合體每年將生產703千噸的銅與160萬盎司的黃金,有望令Freeport-McMoRan於2021年取回全球最大銅礦生產商的頭銜,並且於先前受市場看好電動車的發展將令銅的需求大增,只是因中國可能於未來幾週透過釋放銅、鋁、鋅等儲備來干預大宗商品的漲價趨勢,導致近日銅價走跌,仍導致股價持續修正,終場收跌4.76%,失守季線支撐。

雖然需求尚未回升至疫情水平,但需求憧憬加上OPEC+樂觀看待前景,石油三巨頭仍震盪收紅,Chevron漲幅2.16%,Exxon Mobil漲幅3.64%,ConocoPhillips漲幅1.43%。而。尖牙股全數收黑,Facebook跌幅0.01%,Netflix跌幅1.60%,Amazon跌幅0.02%,Apple跌幅0.64%,Alphabet跌幅0.84%。其中Facebook受到Tigress Financial的分析師Feinseth看好,先前對於BigBox VR的收購雖未揭露具體金額,但該公司9個月前上線的多人VR遊戲《POPULATION: ONE》,在Oculus平台排名一直名列前茅,重申Facebook的買入評等與430美元的目標價,此外Facebook VR內容的副總裁Mike Verdu亦提及Facebook正在加大對第三方內容、AAA IP、硬件等方面的投資力度,BigBox VR加入有利整體VR團隊提升。

道瓊成分股跌多漲少,其中Chevron收漲2.16%表現最佳,JPMorgan Chase、Salesforce分別收跌1.52%、1.49%表現最弱。而因海運缺船、缺櫃、塞港的情形難以克服導致運價飆升,Home Depot為應付需求選擇自家租賃船隻,並預期在7月起開始營運,且營運長Ted Decker亦表明,目前海運貨櫃嚴重壅塞,部份高單價體積小的產品轉單空運,而部份產品會暫時優先選擇現貨市場,雖高於合約價但仍以維持門市的庫存供應為優先考量。只是短期受到美國房屋庫存持續處於歷史低點,房市供需失衡令現有房屋可以迅速脫手但無入手標的壓抑裝修需求以外,建材漲價亦壓抑獲利表現,昨(15)日股價收跌0.93%,持續沿10日線下行。費半成分股跌多漲少,CREE收跌3.87%表現最弱,終場僅MICRON、ENTEGRIS、IPG PHOTONICS收紅。

英國傳出Delta 變異病毒感染擴大加上封城防疫舉措後延至7/19的消息,令市場擔憂需求可能走疲,但由於API庫存數據公佈值達-853.7萬桶,遠優於市場預期的-300萬桶,並且伊朗核談尚未出現達成協議的跡象,又將逢伊朗總統大選,如選前未能達成協議,不排除選後政權更迭導致達成協議延後的可能性,令美油、布油終場分別收漲1.82%、1.61%。但英國疫情如果再度失控,將成為短線壓力。疫情部分,韓國接種首劑疫苗人數在昨(15)日下午累計超過1300萬人,接種率突破25%。而印度昨(15)日新增確診數僅6.47萬人持續下降,但死亡人數再度出現飆高跡象,加上Delhi自疫情趨緩後解除嚴格管控,令人潮聚集的超站、大型商場人流明顯,無法保持社交距離的背景下,仍應留意後續確診是否再度爆發。

台指期結算閃崩逾350點,加權一度失守17,300大關

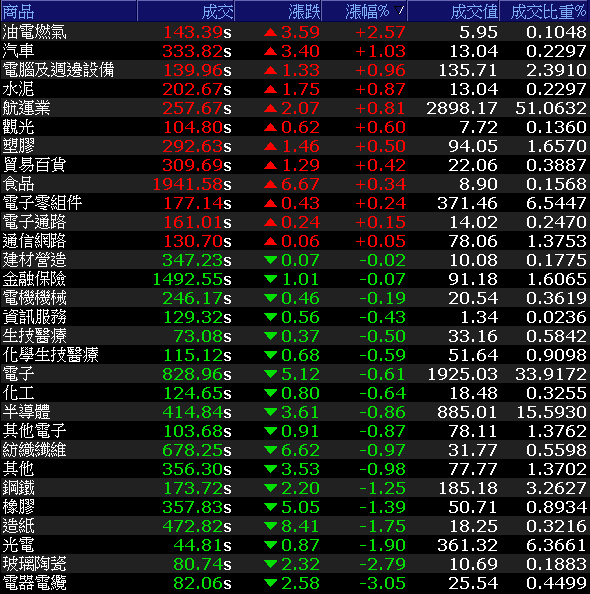

今(16)晨新聞提及,日本昨(15)日宣布將思考是否二度援助疫苗給台灣,第二波贈送將以補足先前台灣提出300萬劑需求為目標,推估第二批約近180萬劑,有利於減輕疫情觀望,加權指數開高震盪守穩5/10高點,但期貨結算令台指期於午盤一度崩逾350點,向下回測萬七大關,連帶影響加權跌幅一度擴大跌近百點,雖有逐步收斂跌點至20點內,但仍受台指期壓低結算影響甩尾下殺,終場收跌63.43點,以17,307.86點作收,成交量5,675.66億,OTC櫃買指數終場收跌1.05%回測5日線。3大類股指數僅非金電獨紅。29大類股指數跌多漲少,其中航運早盤仍為領頭羊,但受結算賣壓影響,萬海(2615)未能緊鎖漲停,終場收漲7.31%,陽明(2609)一度亮燈,但終場漲幅收斂至1.96%,長榮(2603)從大漲8.46%轉為翻黑收跌1.84%,連帶令航運類股指數終場漲幅收斂至0.81%。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-172.89億元

外資:-181.81億元

投信:-12.17億元

報價Q3恐轉折,面板雙虎再遭降評

族群部份,面板雙虎因前景走疲,報價最快可能於3Q21就出現轉折,除了瑞銀、瑞信率先調降評等,小摩亦於昨(15)日提及,晶片短缺、PC需求續強以及通路庫存偏低雖可能續為面板報價短撐,但日前三星改口下修電視面板出貨量,加上終端需求的惡化速度高於原先預期,估計報價漲勢可能在2H21見高,將雙虎評等調降至減碼,並下修目標價至16.5元。武漢政府的支持下,京東方確有很高可能再添10.5代廠,新廠最快於第四季開始動工,並於2023年第四季進入量產美銀亦因大陸京東方在武漢區政府支持的背景下,高機率再新建10.5代廠,最快於4Q21開始動工,並於4Q23量產,預期產業前景出現結構性改變並不排除可能重現供過於求的惡況,將雙虎評等下調至劣於大盤,同時將友達(2409)、群創(3481)目標價分別降至17.2元、15.6元,令雙虎股價失守月線後再度出現停損賣壓,群創(3481)、友達(2409)終場分別收跌7.06%、6.31%,而先前面板族群先鋒的彩晶(6116)收跌7.99%跌幅最重。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

單月、累計營收年增破千,世紀鋼投信連5買

今(16)日資金自航運轉出後,部份轉往光通訊,由於原先市場預期5G建設動作積極的日、韓、中、美,上半年仍受到疫情影響而大多停滯,需求向後遞延,導致光通訊1H21的營運承壓,但隨歐、美、中主要經濟體逐步解封進入復甦期,韓國施打率提升,日本疫情持續趨緩,市場預期5G建設的腳步亦將隨經濟復甦而回溫,光環(3234)成為族群先鋒,率先強攻漲停,華星光(4979)亦一度大漲9%,但受季線壓力影響,漲幅終場收斂至6.43%。個股方面世紀鋼(9958)5月合併營收達8.27億元,月增152.51%、年增1393.96%,創歷史新高,5月累計合併營收18.91億元,年增1078.95%,其中世紀風電5月營收佔世紀鋼(9958)5月合併營收達8成。而展望後市,由於哥本哈根基礎建設基金的合約訂單高達200億元,短線上在4月起套筒式基樁已開始生產,預期10月底前順利出貨10支,並且5月底也開始製造水下基樁,預期11月底前完成69支,有望帶動2~3Q21的營收表現,長線上日前公告拿下台電離岸風電第二期水下基礎工程123.9億元大單,其中包含31座套管式水下基礎及124支水下基樁,規劃在2025年風場開始併聯,除成為海底基座最大的供應商以外,也因此訂單令營運能見度直達2025年,市場亦樂觀看待2021年度營收上看90~95億元,改寫歷史新高。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

台股基本面仍亮眼,ANZ澳盛銀行於今(16)日將台灣2021年GDP年增率,自4.4%上調至5.5%,為疫情爆發以來首家上調台灣GDP估值的單位,加上先前IHS Markit在5/18疫情升溫時,預估台灣今年經濟成長為5.95%,Barclays亦隨後於5/21給予6.1%的估值,台積電(2330)營收亮眼加上晶圓代工傳出3Q21報價最高將上調三成的憧憬,聯電(2303)、世界先進(5347)皆有望受惠,蘋概供應鏈亦步入旺季,傳產中的航運運價仍處高檔,鋼市需求亦仍暢旺,仍為加權底部支撐,而今(16)日加權雖受期指結算影響,終場收跌63.43點,以17,307.86點作收,成交量5,675.66億。但於基本面有撐的背景下,短線焦點仍落於Fed是否提前縮表。而5月營收業已全數公布,投信作帳需求令認養股仍有望各自表現,但由於輪漲速度快,漲多的營收亮眼股仍有被獲利了結的可能,仍應避免追高殺低,以技術面上而言,仍延續先前看法,於確認站穩5/11缺口前仍不宜貿然加倉。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》