我的網誌

我的網誌

圖片來源:shutterstock

2021Q2 ABF 載板維持滿載,欣興持續提升產能將帶動營運規模再向上

欣興目前 ABF 載板仍維持滿載,訂單能見度已達 2021 年底,在 ABF 載板維持供不應求下,報價與產能利用率有良好的支撐;且欣興透過去瓶頸化方式持續提升 ABF 載板產能,整體營運規模可望持續成長。BT 載板的部分,目前產能利用率也維持高檔,不過先前山鶯廠發生火災,目前產能認證速度仍偏慢,山鶯廠原有訂單仍不到一半通過認證,目前預期廠區將在 2022Q2~2022Q3 重新開出產能,公司目前規劃山鶯廠將轉產 ABF 載板,屆時可望再提升 ABF 載板整體產能約 5%~10%。HDI 板與傳統 PCB 的部分,受到蘋果手機銷售淡季、蘋果新品規格改變以及缺晶片等因素影響,產能利用率略降 5%至 70%。綜合以上,欣興 2021Q2 營收預期為 244.2 億元,QoQ +11.9%,YoY +12.5%;整體毛利率可望隨著 ABF 載板長期合約簽訂以及營運規模提升而持續向上至 19%的水準,稅後淨利可望達到 25.8 億元,QoQ +17.5%,YoY +74.0%,EPS 1.72元。

2021Q3 產品組合轉佳將帶動本業獲利再向上

展望 2021Q3,隨著 Intel 的 Whitley 平台與蘋果的 iPhone 13 將在 2021Q3 問世,預期 ABF 載板與 BT 載板仍將受惠於終端需求暢旺而維持滿載,且欣興今年為 iPhone 的 AIP 模組新供應商,10 層以上的 BT 載板出貨提升也將帶動產品組合轉佳。綜合以上,欣興 2021Q3 營收預期為 261.7 億元,QoQ +5.4%,YoY +13.6%;稅後淨利的部分,由於 2021Q2 預期將認列山鶯廠火災理賠金,將導致基期相對較高,預期 2021Q3 稅後淨利為 22.5 億元,QoQ -16.6%,YoY +41.4%,EPS 1.50元。

欣興 2021~2022 年獲利可望隨著 ABF 載板的產能與報價提升而有大幅成長動能!

我們在先前的研究報告(【研究報告】ABF 持續供不應求 欣興(3037)2022 年獲利可望大幅成長 35%!)中有提到對欣興以及整個 ABF 載板產業的未來展望,預期 ABF 載板將維持供需吃緊至 2022 年,欣興 2021 年 ABF 載板產能將提升 5%~10%、2022 年 ABF 載板產能將提升約 15%,報價在簽訂長期供貨合約後可望維持穩健,未來幾個季度的毛利率可望隨著新合約簽訂與產品組合轉佳而維持逐季成長。基於欣興近期營運逐漸回穩,且 ABF 載板與 BT 載板隨著 2021Q3 電子旺季有更轉趨吃緊的趨勢,欣興在挑單能力提升與產品組合轉佳下,獲利能力尚有相當良好的成長空間。我們上修欣興的營收與獲利,2021 年 EPS 由原先預期的 5.57 元上修至 6.19 元,2022 年 EPS 由原先預期的 6.69 元上修至 8.27 元。

預期欣興 2021~2022 年營運將大幅成長,當前評價偏低,可逢低布局

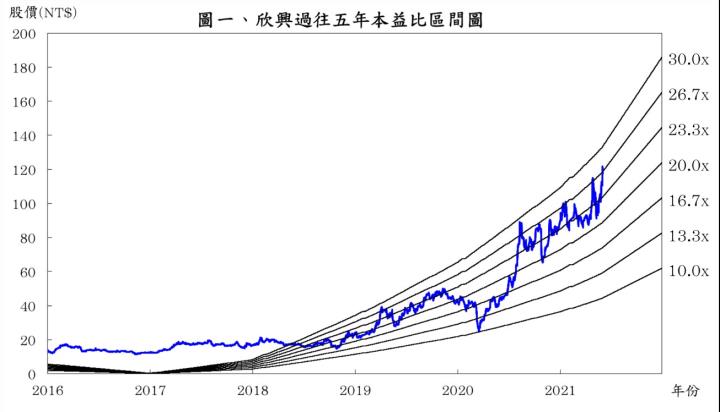

就 2022 年而言,預期在 IC 封裝需求成長與高速運算趨勢下,將帶動更多層與更大面積 IC 載板的需求,期望 IC 載板與 HDI 板的需求將會持續成長。根據 2021/06/07 的收盤價 127.5 元與 2022 年 EPS 8.17 元計算,本益比為 15.42 倍,由於欣興過往五年本益比多處於 10~40 倍,目前處於中間偏下,在產業向上的趨勢下,整體營運與獲利可望維持良好動能,2022 年本益比應有機會回升至區間中上緣 22 倍上下浮動,目前評價偏低,可逢低為 ABF 載板需求提升與欣興產品組合轉佳的行情布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險