我的網誌

我的網誌

圖片來源:shutterstock

重點整理

台郡(6269)是 PCB 大廠,客戶以蘋果為主,佔其營收約 70%。相較於國內同業,台郡是較早在高頻軟板布局的業者之一,今年除了將在高雄大發新廠開出產能,更是順利拿下 iPhone 13 的 LCP 大單,營運規模與獲利有相當良好的成長潛力。台郡 2022 年營收預期為 356.9 億元,YoY +2.6%;稅後淨利預期為 36.7 億元,YoY +16.2%;EPS 10.13 元;本益比在營運穩健下可望回升至 14 倍,當前評價偏低,可逢低為 2021 下半年蘋果拉貨與台郡產品結構逐步轉佳的行情先行布局。

台郡獲利主要來自蘋果產品,今年新拿下 iPhone 13 大單將大幅帶動獲利向上!

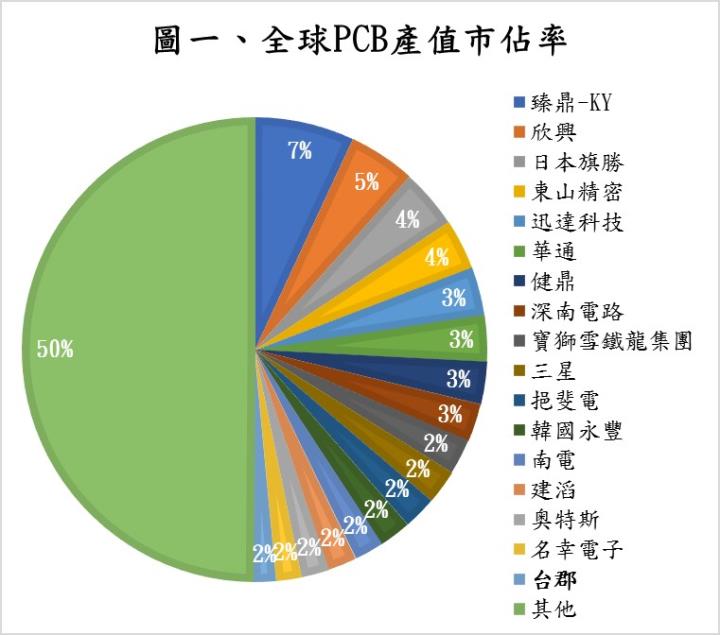

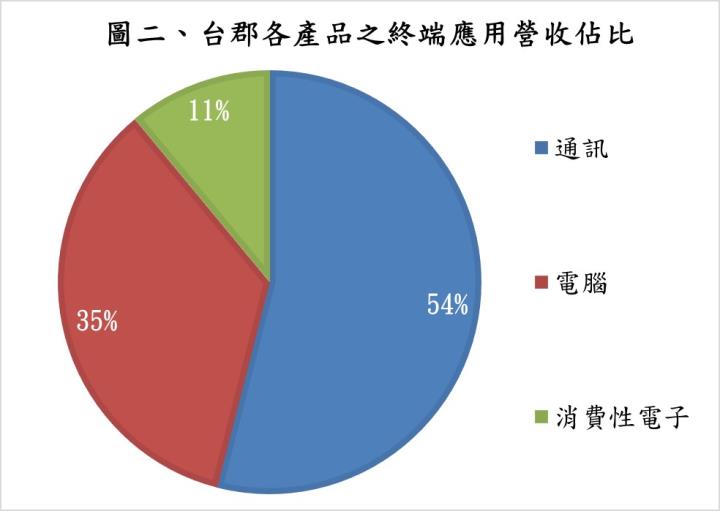

台郡是 PCB 大廠,市占率排名全球前二十,客戶以蘋果為主,佔其營收約 70%。台郡 2021Q1 產品應用占比為:通訊 54%、電腦 35%、消費性電子 11%。台郡生產廠區包含高雄廠與昆山廠,高雄廠主要負責線路設計、鑽孔與電鍍等前段製程,昆山廠則負責組裝與檢測等後段製程。

台郡過去主要以生產光學以及 WiFi 模組的軟板為主,不過隨著 5G 浪潮逐漸帶動產品結構與市場需求轉變,台郡在 2018 下半年切入高頻無線傳輸模組軟板,MPI 與 LCP 軟板皆已深耕多年。相較於國內同業,台郡是較早在高頻軟板布局的業者之一,且台郡製程能力較強,生產品質一向較穩定,因此一直以來都能拿下蘋果訂單,今年更是新拿下 iPhone 13 的 LCP 大單。台郡近期研發出的無膠式軟板具有生產良率較佳的優點,2021Q2 已於高雄大發新廠開始量產,大發新廠開出的產能約提升現有產能近一倍,目前規劃主要供應 iPhone 13 的 LCP 天線模組與後段模組測試,隨著 iPhone 13 將於 2021Q3 問世,很有機會帶動下半年營運規模大幅成長。台郡近幾年擴大軟板的資本支出,除了 2021 年規劃支出 65~70 億元用於擴建新廠,2022 年也規劃將進行高雄廠二期土建;台郡近幾季以來也持續增加研發費用,不只是為了 2021Q3 的新機種打樣準備,更是為了因應客戶接下來兩年規劃推出的新產品提早佈局,整體營運將持續往更高階的產品發展。

資料來源:各家公司財報

台郡 2021Q1 營運雖淡季不淡,不過折舊、匯率與原物料等因素使毛利率季減近 5%

Q1 雖為傳統淡季,不過受惠於蘋果 iPhone 12 銷售遞延,且平板與筆電等產品亦受惠於遠距辦公而帶動需求持穩,因此營收淡季不淡,為歷年來第一季的新高;惟因舊廠折舊費用增加、美元兌新台幣匯率貶值、原物料上漲以及新產品研發與人工費用增加等因素下使獲利能力降低,毛利率季減 4.8%至 17.3%。台郡 2021Q1 營收為 71.3 億元,QoQ -33.3%,YoY +54.9%;稅後淨利為 5.2 億元,QoQ -64.7%,YoY +40.5%;EPS 1.43 元。

台郡 2021Q2 將受惠於 iPhone 13 開始拉貨,但新廠營運初期將使成本與費用上升

展望 2021Q2,雖然 Q2 是蘋果手機生命週期尾聲,出貨量季減且季節性降價將壓低獲利能力,不過台郡位於高雄的大發新廠已在五月底開始生產 iPhone 13 的 LCP 天線模組,較過往生產時程提早約兩個星期,產能利用率可望隨著訂單逐月增加而拉升;惟因新廠營運初期將產生較多成本與費用,且銅價續漲與手機季節性降價也將壓抑毛利率,預期毛利率將季減 1.0%至 16.3%。整體而言,台郡 2021Q2 營收預期為 76.4 億元,QoQ +7.1%,YoY +16.4%;2021Q2 稅後淨利預期為 4.5 億元,QoQ -12.4%,YoY -13.6%;EPS 1.25 元。

LCP 軟板毛利佳,可望帶動 2021Q3 獲利大躍升!

展望 2021Q3,預期蘋果拉貨動能提升以及新廠生產逐漸步上軌道將帶動營收與獲利大幅成長,LCP 軟板佔營收比重可望較去年提升 5%以上至 20%~25%。iPhone 13 的 LCP 軟板層數為 8 層以上,技術門檻相對較高,產品毛利率可望達 25%以上,可望帶動台郡獲利能力大幅成長。整體而言,台郡 2021Q3 營收預期為 104.5 億元,QoQ +36.9%,YoY +29.9%;2021Q3 稅後淨利預期為 10.8 億元,QoQ +139.3%,YoY +88.2%;EPS 2.99 元。

預期 2021 下半年在新廠生產良率提升與產品結構轉佳下將帶動獲利逐季成長

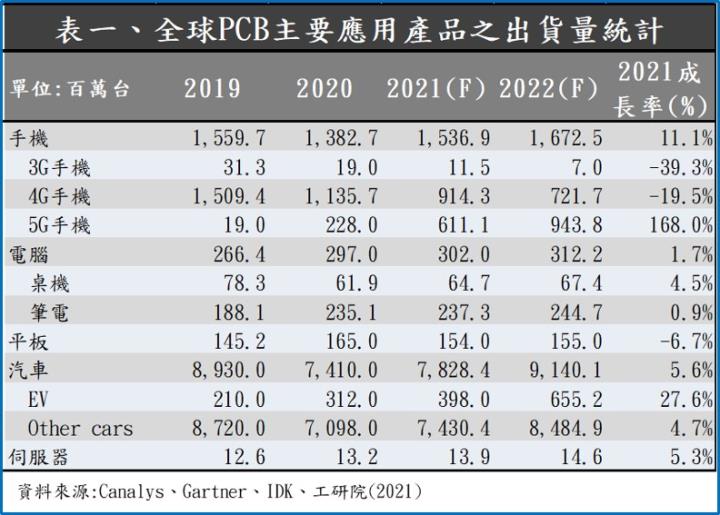

展望 2021 年,台郡主要成長動能將來自於 5G 手機出貨量提升。根據研究機構 Canalys、Gartner、IDK 與工研院等機構的預估,2021 年受惠於 5G 換機潮,全球 5G 手機出貨量將從 2020 年的 2.3 億台成長 168%至 6.1 億台,其中中國市場將增加 1.3 億台需求,貢獻最大。雖然目前印度疫情較嚴重,組裝廠可能會因為停工或缺工問題而受到影響,不過預期隨著疫苗接種率提升將逐步降低營運風險,拉貨需求可望維持穩健。電腦的部分,市場預期隨著疫情趨緩,遠距辦公需求減少以及 2021 上半年缺晶片問題較嚴重,筆電成長動能有限,不過桌機受惠於商業活動增加將有機會帶動新機與換機需求提升,有利於傳統多層板與軟板的出貨動能,年成長幅度可望達 4%~5%。台郡目前最主要客戶就是蘋果,其中 iPhone 新品預期又將貢獻 2021 下半年將近一半的營收。蘋果手機去年受到遠距辦公、優惠促銷以及華為禁令等影響下,全球市占率大幅從 2019 年的 19.9%提升至 23.4%;以目前疫情趨緩、經濟活動逐漸復甦且美國又延長華為禁令期限下,iPhone 13 很有機會維持良好銷售動能,今年拿下 LCP 大單的台郡可望隨之受惠,營運規模與獲利有相當良好的成長潛力。台郡 2021 年營收預期為 347.7 億元,YoY +16.3%;稅後淨利預期為 31.6 億元,YoY +7.7%;EPS 8.72 元。

預期 2022 年高頻軟板需求將提升,產品結構轉佳可望帶動台郡 EPS 達雙位數!

展望 2022 年,預期隨著 5G 相關應用增加,市場將提升對高頻軟板需求,有助於台郡產品組合持續轉佳。台郡目前持續增加研發費用,因應客戶接下來兩年規劃推出的新產品提早佈局,可望維持期良好市占地位;並且在新廠產能利用率逐步提升下,可望帶動獲利持續成長。台郡 2022 年營收預期為 356.9 億元,YoY +2.6%;稅後淨利預期為 36.7 億元,YoY +16.2%;EPS 10.13 元。

預期台郡有穩健成長動能,當前評價偏低,可逢低布局

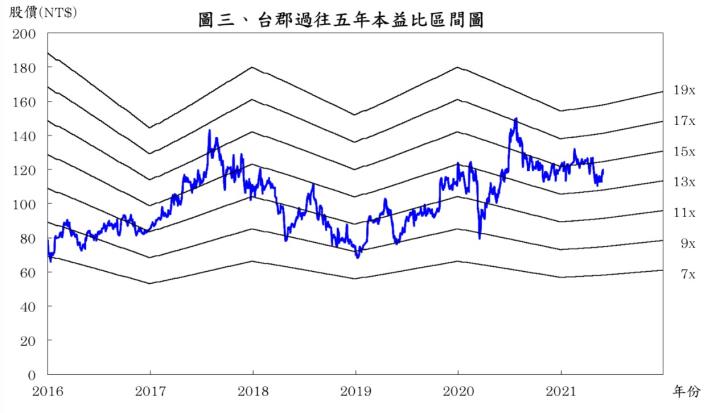

就 2021~2022 年而言,期望蘋果新品將維持良好銷售動能,台郡在新廠開出產能與 LCP 佔營收比重提升下,可望帶動獲利持續向上。根據台郡 2021/06/03 的收盤價 118.5 元與 2022 年 EPS 10.13 元計算,本益比為 11.70 倍,由於台郡過往五年本益比多處於 7~19 倍,目前落於中間值附近,在營運穩健成長的情況下,2022 年本益比應有機會回升至區間中上緣 14 倍上下浮動,當前評價偏低,可逢低為 2021 下半年蘋果拉貨與台郡產品結構逐步轉佳的行情先行布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險