我的網誌

我的網誌【研究報告】義隆 (2458)漲價不停歇、疫情來相助,2021獲利飆

【公司簡介與重點】

結論:

義隆的TouchPad及觸控晶片市佔率續增,且指紋辨識晶片進入快速成長期,加以新功能導入與新市場的拓展下,出貨量將明顯增長,且上游晶圓代工、封測產能吃緊、頻傳漲價,公司可順利將成本轉嫁給客戶,在產品價量齊揚與產品組合優化,獲利表現優於原先預期,上修2021年預估值,2021年營收由182.02億元調升至200.54億元,YoY+32.82%,稅後EPS由13.91元上調至16.52元。

展望2022年,隨疫苗施打率提升,疫情獲控後預計NB將回歸2億台正常水準,所幸指紋辨識晶片市佔率2022年將持續提高,加上軟性/可折疊AMOLED觸控螢幕、觸控帶筆功能晶片、TDDI、LTDI、Mini LED local dimming controller等多個新產品彌補觸控板、觸控螢幕晶片與指向產品下滑的情勢,維持營運穩健,預估2022年營收211.48億元,YoY+5.46%,稅後EPS為16.83元。

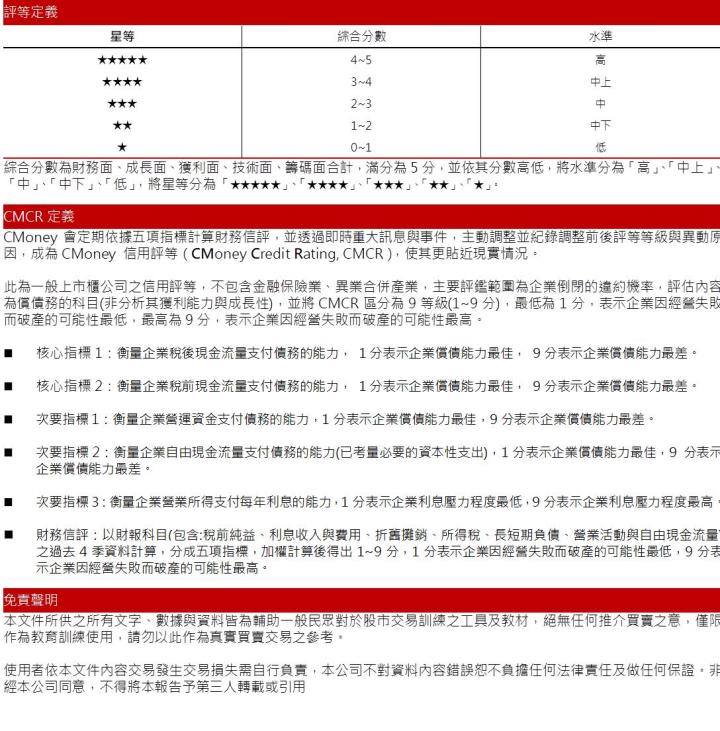

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.52分,成長面0.67分,獲利面0.94分,技術面0.57分,籌碼面0.40分,綜合評比為3.11分,屬於中上水準。

就股價面來看,義隆股價維持長多走勢,即便5月中旬遭遇本土新冠疫情的系統性風險而出現較大修正,憑藉殖利率的下檔保護,仍守穩在半年線之上,之後並在法人買盤回籠下穩步回升,並回到多頭排列軌道,考量2021年成長性強、2022年穩健,加以股價趨勢偏多,推測股價將有向上突破高點的實力,建議回月線下可偏多因應,預期股價將在PER 11-14倍間震盪。

義隆觸控筆電螢幕晶片、觸控板模組、指向裝置市佔全球第一:

義隆是全球知名的人機介面晶片領導廠商之一,產品有觸控(Touch)非觸控(Non Touch)兩大類,觸控類營收是2020年營運的主要動力,佔營收比重達72%。五大產品線包括觸控類的觸控螢幕晶片(Touchscreen Controller)、觸控板模組(Touchpad Module)、指紋辨識晶片,以及非觸控類的微控制器(MCU)和指向裝置(Pointstick)。主要應用在智慧手機、平板、筆記型電腦(NB)以及各式消費性電子產品。

21Q1營收比重:Touch晶片比重為87%,Non Touch晶片13%,而產品別的佔比為觸控板(Touch Pad) 49%、觸控螢幕21%、指紋產品IC佔12%、指向裝置佔8%、MCU 6%、其他4%。

義隆長期投入觸控技術的開發和應用,與全球主要的規格及平台制定者微軟、Wacom、G oogle、華為等各國大廠保持緊密的合作,擁有美、日、中國和台灣等地的專利,9成以上產品營收來自NB終端市場,在筆電觸控領域,公司的產品具有指標地位,其螢幕觸控IC市佔率超過60%、觸控板模組市佔率超過50%,包括觸控板、觸控螢幕、指向裝置皆已成為全球第一大供應商,至於指紋辨識目前為第二大供應商,與龍頭Synaptics接近。

義隆主要投片廠是聯電(2303),約60%、Magnachip 次之,2020/11新增台積電(2330),生產觸控板,未來並將新增其他供應商。公司主要客戶包括品牌廠宏碁(2353)、華碩(2357)、HP、DELL、Lenovo、小米、Microsoft、SAMSUNG、傳音等,而競爭對手則有美系廠商Synaptics、Wacom、Microchip,日系的Alps以及中國的Goodix(匯頂)等,至於同業有敦泰(3545)、禾瑞亞(3556)及神盾(6462)等。

延伸閱讀:

2021/05/25 【研究報告】敦泰 (3545) 漲價效應發威,營運將再創高峰

2021/01/22 【研究報告】義隆(2458) 漲價風暴延燒,市占提升第一騷

義隆21Q1獲利優於市場預期:

受惠新冠肺炎疫情刺激的WFH(在家工作)需求,義隆2020年營收151.00億元,YoY+59.15%,稅後淨利32.46億元,YoY+30.00%,其中來自業外的損失32,350.70萬,稅後EPS 10.97元。

21Q1營收41.56億元,QoQ-10.57%,YoY+88.37%,毛利率47.95%,營業淨利11.91億元,OPM 28.67%,其中來自業外的收益13,037.50萬,稅後淨利11.00億元,稅後EPS為3.73元,淡季望不淡且優於市場所預期。

晶片量價齊揚,義隆21Q2營運將續創新高:

居家辦公及授課市場需求增加,推動產品出貨成長,此外,因應封測與晶圓代工漲價,義隆電宣布4月起調漲報價,其中晶片調漲10-15%,模組調漲10%,在出貨成長與漲價效益逐步發酵下,帶動4月合併營收達17.12億元,改寫單月歷史次高,累計1-4月營收58.68億元,YoY+80.82%。

義隆估計21Q2營收介於48-52億元,毛利率48-50%,營益率30-33%,展望優於市場預期。CMoney預估義隆21Q2營收52.47億元,QoQ+26.27%,YoY+48.26%,稅後淨利13.33億元,單季EPS 4.39元。

疫情延續出貨力道,義隆訂單能見度已到年底:

2020年受到新冠疫情影響,帶WFH、宅經濟的甚行,NB需求強勁,出貨達2.07億台,年增28%。公司由NB品牌的狀態預測,預估2021年NB出貨量為2.53億台,YoY+22.2%,需求持續看好。而Canalys預測2021年平板出貨達1.55億台。由於疫情多次延燒,病毒變異又加快傳染速度,各國不時陷入確診升高、疫情控制不下來的窘境,5月中旬後,台灣本土社區感染以陡峭斜率上升,全國快速提升至三級警戒,對NB等需求亦有提升,加以民眾生活與工作模式改變,供應商預期需求還有上修的機會。

資料來源:義隆

義隆在Chromebook具產業領導力,市占率高,觸控板、觸控螢幕、指紋辨識與指向裝置產品將持續受惠。在NB應用中,公司觸控板、觸控螢幕、指向裝置市佔率已達60%~70%,且仍有提升空間。觸控板於消費性機種市佔率已達80%,於商用機種市佔率則由30%開始提升,2021年切入商用筆電市場,高單價新產品開始量產,推估2021年Touch Pad營收將持續成長約2成。

就訂單狀況來看,目前OEM/ODM廠訂單已排到年底,義隆預期下半年會優於上半年。

義隆指紋辨識產品2021年出貨量倍數成長:

NB市場導入指紋辨識比率提高,業界預期滲透率將從2020年的28%升高至 2021年的40%,由於公司指紋辨識在NB市場為市場第二大供應商市佔20%,與龍頭Synaptics,受惠滲透率提升的產業趨勢,市佔亦可增加,2021年有望成長到25%。

而公司指紋辨識IC產品2020年出貨量已經倍數成長,2021年客戶已有增加訂單情況,且平均單價(ASP)還有提升空間,預計指紋辨識產品2021年出貨量可倍數成長,是成長幅度最大的產品線。

目前公司持續爭取指紋市場的空間,例如G oogle對防假指紋的要求,需第三方機構認證,義隆已取得三家認證機構之一的認證。至於應用於信用卡的指紋辨識感測晶片於21Q1量產,但成本仍高,可能2022年之後方有更明顯的應用。

競爭對手退出,義隆2021年Pointstick出貨市佔將大增:

義隆在非觸控類產品Pointstick主要競爭對手為日商Alps,然Alps將模組廠遷廠後,產能轉換仍需時間,且非義隆客戶的品牌廠Dell退出Pointstick NB市場,有利公司客戶增加Dell退出的市場份額,有利公司市佔與出貨量續增,如聯想與HP(皆為義隆客戶)取得其Pointstick NB市場份額,義隆21Q1 Pointstick營收QoQ明顯成長25-30%,在市佔提升下Pointstick營收將迎來大幅成長。

義隆電21Q2將會再次漲價,21H2仍有漲價空間:

近期晶圓代工產能吃緊且持續漲價,義隆也21Q1起開始陸續調漲各產品線售價,義隆規劃21Q2再次調漲產品售價,漲價效應將持續發酵。

目前晶圓代工產能吃緊仍是無解,預料21H1晶圓代工廠仍會調升代工價格,義隆將可上調產品售價、轉嫁成本給予客戶,在ASP看增下,2021年業績成長動能可期。

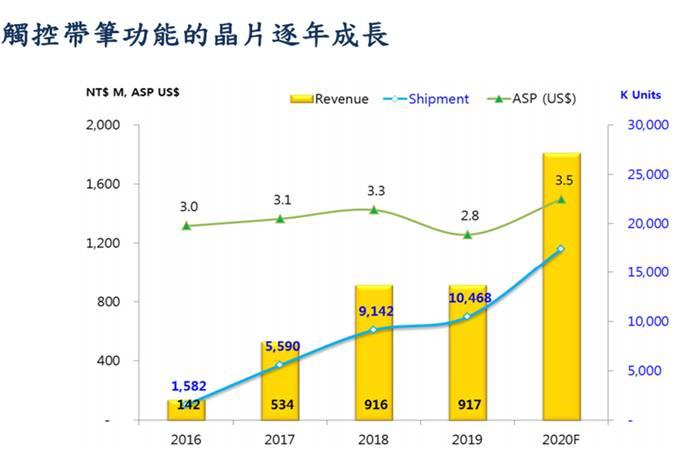

新產品可支應義隆電後續動能:

雖然義隆在觸控產品線的市佔已高,但整體產業趨勢向上,近年柔性與折疊式智慧型手機再掀起對觸控螢幕帶筆的解決方案新需求。

資料來源:義隆

目前公司軟性/可折疊AMOLED觸控螢幕已通過中國客戶認證、TDDI將於21Q4開始出貨、LTDI(Large Touch Display Intergrated,大尺寸整合方案)通過Microsoft及Qualcomm認證、指紋辨識將由NB延伸至手機,預期在產品規格升級與新功能導入,可望挹注營收並帶動ASP上揚,提供義隆電未來營運的成長動能。

義隆與聚積(3527)策略合作的Mini LED將從local dimming controller出發,第一階段預計21Q4開始和面板廠進行相關供貨,隨三星、小米等大廠加大力道切入Mini LED市場,公司可望陸續搶下電視、平板等客戶訂單。

漲價、市占增,義隆2021年高度成長,新品維繫2022年營運穩健:

義隆的TouchPad及觸控晶片市佔率續增,且指紋辨識晶片進入快速成長期,加以新功能導入與新市場的拓展下,出貨量將明顯增長,且上游晶圓代工、封測產能吃緊、頻傳漲價,公司可順利將成本轉嫁給客戶,在產品價量齊揚與產品組合優化,獲利表現優於原先預期,上修2021年預估值,2021年營收由182.02億元調升至200.54億元,YoY+32.82%,稅後EPS由13.91元上調至16.52元。

展望2022年,隨疫苗施打率提升,疫情獲控後預計NB將回歸2億台正常水準,所幸指紋辨識晶片市佔率2022年將持續提高,加上軟性/可折疊AMOLED觸控螢幕、觸控帶筆功能晶片、TDDI、LTDI、Mini LED local dimming controller等多個新產品彌補觸控板、觸控螢幕晶片與指向產品下滑的情勢,維持營運穩健,預估2022年營收211.48億元,YoY+5.46%,稅後EPS為16.83元。

評價與結論:

義隆在TouchPad及觸控晶片市佔率續增,且指紋辨識晶片進入快速成長期,加以新功能導入與新市場的拓展下,2021年仍有雙位數的成長幅度。公司股本為30.39億元,已連續23年發放現金股利。2020年現金股利為9.00元,屬中殖利率個股(3%-4.5%)。21Q1每股淨值35.02元,股價淨值比相較於歷史處於高。2021年EPS預估16.52元,本益比(PER)相較於歷史處於低。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.52分,成長面0.67分,獲利面0.94分,技術面0.57分,籌碼面0.40分,綜合評比為3.11分,屬於中上水準。

就股價面來看,義隆股價維持長多走勢,即便5月中旬遭遇本土新冠疫情的系統性風險而出現較大修正,憑藉殖利率的下檔保護,仍守穩在半年線之上,之後並在法人買盤回籠下穩步回升,並回到多頭排列軌道,考量2021年成長性強、2022年穩健,加以股價趨勢偏多,推測股價將有向上突破高點的實力,建議回月線下可偏多因應,預期股價將在PER 11-14倍間震盪。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。