發表

發表

我的網誌

我的網誌

通膨增速過快疑慮未除,四大指數全黑

雖然Fed副主席Richard Clarida再度提及4月非農就業人數並未跟上,現時論及縮減購債規模為時尚早。同時亞特蘭大聯準銀行總裁Raphael Bostic亦表明寬鬆立場,但通膨增速過快的疑慮未除,仍壓抑美股表現,四大指數終場全數收黑,跌幅介於0.16%~0.90%,其中那指力守半年線,費半亦試圖站穩5日短均。後續聚焦將於6月舉行的G7峰會。而FED在金融貨幣政策上維持寬鬆角度,在利率不提升背景下,將持續壓抑美元表現,加上黃金本身即被視為備抗通膨的利器,仍令金價多頭續攻,現貨黃金終場收漲1.20%,以1,865.21美元/盎司作收。

S&P500 11大板塊跌6漲5,其中能源與材料2大類股皆收漲逾2%,表現最強,通訊服務、資訊科技分別收跌0.88%、0.70%表現最弱。成分股中,Seagate Technology、Western Digital持續因奇亞幣可能帶動需求的利多獲買盤青睞,終場皆漲逾6.3%,表現最佳。Occidental Petroleum受到日商銀行Mizuho將目標價由33美元上調至36美元,並給予買進評等,並且法商銀行Societe Generale的分析師Raphael Dubois亦將評等由持有上調至買進,目標價上看30美元帶動股價收漲5.14%,順利重登月線。

石油三巨頭全數收紅,Chevron漲幅1.22%,Exxon Mobil漲幅2.34%,ConocoPhillips漲幅3.15%。其中Exxon Mobil受到市場看好,Engine No.1先前公開批評Exxon Mobil在採用低碳能源的方法落後,且過去的化石燃料投報率不佳,增加持倉量試圖逼宮推動改革,與此同時,在第一季度末擁有約560萬股的DE Shaw,也站在改革派,並且在DE Shaw推動下,Exxon Mobil新增兩名董事會成員,加固改革信心,後續疫後復甦亦為目前普遍期待,股價收漲2.34%試圖回補5/10空方缺口。尖牙股漲跌各半,Facebook跌幅0.15%,Netflix跌幅0.90%,Amazon漲幅1.47%,Apple跌幅0.93%,Alphabet漲幅0.46%。

道瓊成分股跌多漲少,其中Walt Disney由於季報公布時,Disney+的訂戶總數量僅1.036億,雖年增兩倍多,但由於市場普遍預期訂戶總數上看1.09億,失守半年線後仍持續受到觀望影響持續修正,終場收跌2.08%。只是CEO Bob Chapek於展望上仍表示,有望在2024財年年底之前實現2.3~2.6億訂戶預期展望,後續聚焦在新增訂戶數增速是否如期以外,由於歐美疫情影響隨疫苗普及而逐步轉弱,進入經濟復甦與群體免疫期,主題公園全數開放容積的日期亦成為關注焦點。費半成分股跌多漲少,其中MICRON收漲0.87%表現最佳,KLA、台積電ADR分別收跌2.63%、2.37%,表現最弱。

歐美步入復甦階段,需求回升帶動市場的樂觀情緒,且逢駕駛旺季需求,而美元短線走疲亦為美元計價的油價帶來支撐,美油、布油分別收漲1.39%、1.05%,但是印度疫情嚴峻仍為隱憂。疫情部分,日本疫情新增確診爆增,在民調顯示,8成以上受訪者支持東京奧運應延期或停辦,加上日本福井大學醫學院附設醫院感染控制科教授岩崎博道認為,安全舉辦東奧的標準應達,「鄰近東京地區僅100人/日的新增確診病例」,但目前尚無停辦跡象,東奧後續是否再度成為疫情爆發的時間轉捩點,將持續帶來觀望。印度疫情雖有出現趨緩跡象,但疫苗短缺且先前醫療體系崩潰,資療資源供給回穩將續為疫情轉捩點。英國持續留意能否於6/21全線解除防疫。

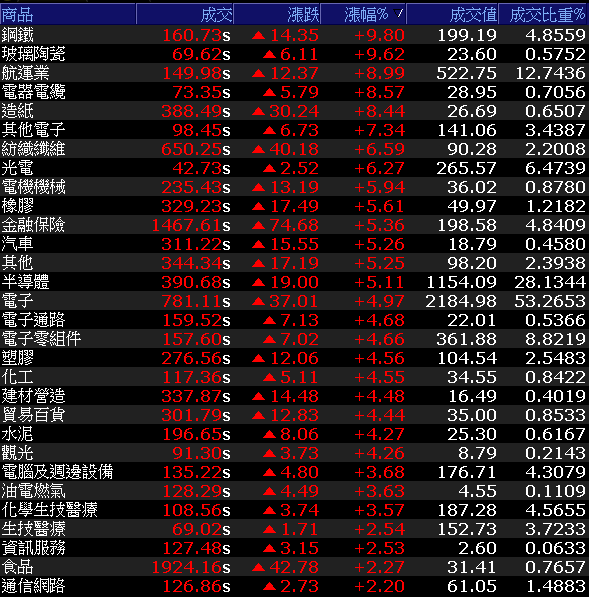

電金傳齊發力,加權報復性強彈792.09點

由於疫情持續有升溫跡象,加權指數昨(17)日開低失守半年線,並一度往5/12的低點尋找支撐。但確診尚未呈現指數型增長,加上昨(17)日融資再度大減162.2億。融資仍有被殺出,籌碼沉澱的跡象,且今(18)日傳出美國疫苗有望輸台,令加權指數開高搶回半年線後展開報復性強彈,在台積電(2330)大漲4.19%,並且聯發科(2454)、鴻海(2317)皆飆逾8.75%,國泰金(2882)大漲9.97%的帶動下,加權指數終場大漲792.09點,以16,145.98點作收。成交量4,102.07億。OTC櫃買指數隨大盤回攻,大漲4.33%。3大類股指數皆漲逾4.9%。29大類股指數全數收紅,其中幾經修正導致融資殺出的鋼鐵、航運分別大漲9.80%、8.99%,電器電纜亦出現買盤拉抬,終場大漲8.57%。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+298.17億元

外資:+221.34億元

投信:+12.72億元

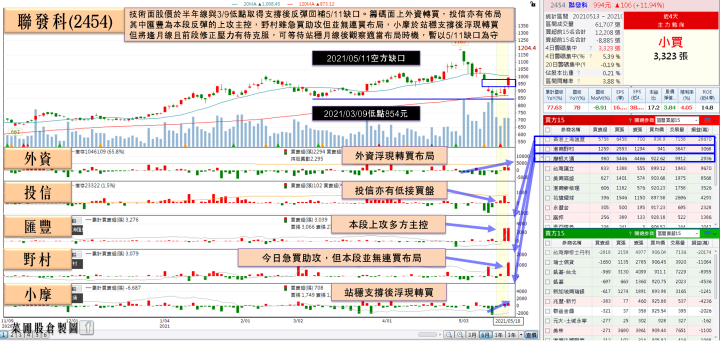

Q1 EPS達16.21元,聯發科成反彈先鋒

權值股方面,聯發科(2454)於1Q21受惠於遠距需求持續帶動的NB與網通需求,並且晶片漲價又逢5G智慧型手機拉貨潮,1Q21的合併營收高達1,080.33億,稅後淨利 257.77 億元,EPS高達16.21元,為IC設計族群獲利王,而先前4月合併營收365.72億,月減8.91%、年增78%。營收月減出現放緩加上外資ALETHEIA先前於報告中指出於大陸的5G市占率已達高峰,並且有傳出在通路庫存達歷史高點約9.5週,遠高正常庫存水位4~6週的利空,亦隨大盤修正時,股價連帶回測半年線時反應,後續有望重新聚焦在先前聯發科(2454)預估2Q21的合併營收有望挑戰寄增10~18%,續創新高的展望,近日成為反彈領軍角色,終場大漲8.75%。順利收復季線,蓄勢向上挑戰月線。

《延伸閱讀:營收利多不敵外資降評,聯發科大跌6.95%》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

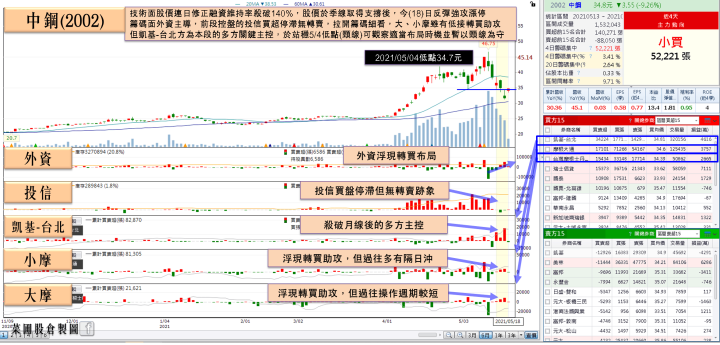

修正導致融資殺出,鋼鐵基本變未變,展開報復軋空

暨豐興(2015)開出的盤價大漲,中鋼(2002)在鋼價提升與轉投資海外礦場又挹注獲利下,4月合併稅前盈餘高達61.69億,月增9%,創單月新高,並且在4月累計合併稅前盈餘達192.68億,遠優於去年同期的虧損30.58億,稅前EPS約1.22元。且先前於5/13時所開出的6月內銷盤價,主力鋼品熱軋含取消優惠折扣每公噸大漲2500~2700元,平均漲幅8%,仍有助於2Q21維持高獲利水平,於修正回季線後今(18)日出現報復強彈,開高強鎖漲停61,261張,並帶動新光鋼(2031)、大國剛(8415)、美亞(2020)、中鴻(2014)、東和鋼鐵(2006)、大成鋼(2027)等多檔鋼鐵股強攻漲停。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,美國通膨議題雖有影響,但受多位Fed官員緩頰縮減QE為期尚早,令目光聚焦在後續就業數據能否跟上腳步。而QE尚未提及縮減的背景下,整體市場的熱錢仍存,台股方面,先前金管會明言台股上市櫃公司(含KY公司)已有95%公司申報1Q21財報合併營收年增18.7%,稅前純益年增160%,基本面仍穩健。台股短線焦點持續落於疫情擴散。題材面上仍延續先前看法,漲價股由於能見度高,且過熱指標於上週修正,後續又迎季報利多,技術面修正後籌碼若出現買盤回流,如航運、造紙、鋼鐵等類股,於回檔確認站穩支撐時可留意,電子上,晶圓代工持續受惠5G、HPC需求穩健,仍有表現機會,面板雙雄雖於2Q21的漲價態勢確立,但由於市場擔憂overbooking,且歐美疫情逐步退去,可能令原本遠距商機熱度出現降溫,短線佈局應先確認能否站穩季線。奇亞幣亦帶來硬碟缺貨潮,亦有望吸引資金於供應鏈修正後續攻。短線由於疫情爆發,經濟復甦與旅遊業題材應暫避。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》