發表

發表

我的網誌

我的網誌

失業救濟金請領人數大降,道瓊續創高

昨(6)日由於美國上週初領失業救濟金人數公布值大降至49.8萬人,為創疫情以來新低,延續市場對於經濟處於復甦的憧憬,加上隨疫苗普及,在企業的限制解除、出差意願變高亦成為企業願意加大招聘力度的原因,而拜登政府正對與中國軍方關聯的企業投資禁令進行初步討論,市場預期將仍延續強硬立場,恐慌指數VIX與美元回落,科技股亦因拜登原本預計將企業稅從 21%提高到28%,後續妥協表態能接受企業稅率介於25~28%,而出現反彈走揚。四大指數全數收紅,漲幅介於0.37%~0.93%,其中道瓊續創新高。FED多位官員鴿派喊聲,加上美債、美元雙雙走疲,為金價帶來多方力道,現貨黃金終場收漲1.65%,以1815.01美元/盎司作收。

S&P500 11大板塊全數收漲,其中金融、必須消費品分別收漲1.43%、1.33%,表現最佳。成分股中Iron Mountain由於2021財年第一季度財報中,服務收入為3.74億美元,雖然年減3%,但存儲租賃收入為7.08億美元,年增4%與之相抵,令季度合併營收達10.8億美元,年增1%,並優於市場預期的10.6億美元。稅前盈餘達3.81億美元,年增4%。此外,調整後的季度EPS達0.81美元,優於市場預期的0.64美元,與去年同期的0.80美元,帶動股價大漲7.54%,且順利突破2021/1/27的高點41.32美元。而穀物食品製造商Kellogg,先前於疫情大爆發時封城防疫令居家零食需求激增,但2021財年第一季度的淨銷售額達35.8億美元,年增5.91%並且優於市場預期的33.8億美元,其中歐洲市場銷售增長了10%,北美市場則增長了約2%,顯示疫後零食需求並未消退,公司將先前預期全年度EPS年增1%的前景,上調至年增1~2%,帶動股價大漲7.07%,漲幅僅次Iron Mountain,但後續仍應留意通膨是否造成影響。

暨4月ADP就業人數公布值走揚,美國上週初領失業救濟金人數公布值大降亦顯示經濟處於復甦狀態,再度提振能源需求前景,石油三巨頭全數收紅,CHEVRON漲幅0.06%,EXXON MOBIL漲幅0.95%,CONOCOPHILLIPS漲幅0.47%。尖牙股全數收紅,Facebook漲幅1.59%,Netflix漲幅0.70%,Amazon漲幅1.10%,Apple漲幅1.28%,Alphabet漲幅0.98%。其中Netflix雖隨美國科技股走揚而收漲,但仍不應忽略在第一季度的季報中提及,新用戶增加僅400萬戶,低於預期的600~630萬戶,並且先前對於第二季度的預期,也僅增加100萬戶至500萬戶。競爭者上,除了Amazon投入串流媒體市場,真正的威脅來自Disney+,除了同樣擁有原創內容的定位,加上Disney仍有主題公園等其他業務的現金流,能支撐原創所需消耗的大量現金流,是Netflix所沒有的優勢,並且Disney+在展望上,預計以增加約3500~4000萬用戶/年的速度到2024年,而Netflix以先前給予1H21增加500萬用戶的展望作為基礎,至2024年,用戶數約增加1000萬/年,為股價近日失守年線的主因。

道瓊成分股漲多跌少,Cisco Systems收漲2.56%表現最佳,僅Caterpillar、McDonald's、Walgreens Boots Alliance終場收黑。而隨美國在疫苗的施打率逐步攀高,經濟數據亦帶動復甦憧憬轉強,市場亦期待Coca-Cola先前中國疫情控制後銷量大幅回升的情況,有望於美國市場再度出現,股價收漲1.00%,將向上挑戰2020/12/31的高點。費半成分股漲多跌少,MKS、MARVELL皆漲逾1.6%表現最佳,僅MONOLITHIC POWER SYSTEM、MICRON、SILICON LABORATORIES終場收黑。其中MICRON持續受到與Samsung、SK海力士涉嫌聯合操作DRAM價格,遭美國律師事務所Hagens Berman於5/3日向加州北部聯邦地方法院提告的利空影響,收跌0.41%,持續沿5日短均修正。

暨4月ADP就業人數優於前值,API、EIA庫存數據皆大幅優於市場預期,美國上週初領失業救濟金人數大降,加上國際旅遊有望出現報復性出遊的情況,皆為油市多方動能,但用油大國的印度於醫療體系出現崩潰跡象,仍成為油市主要觀望因素,加上原先夏季駕駛用油旺季將至的憧憬,受到EIA報告中,汽油上週供應量意外增加 70 萬桶所抵。美油、布油終場仍分別收跌0.67%、0.63%。疫情部分,日本疫情仍持續延燒,4府縣原定在5/11結束的緊急事態宣言,將於今(7)日決定是否延長2週至1個月,而大阪府於5/5時,重症病床運用率首度超過100%,5/6新增747例確診以及28人死亡,將持續令醫療資源緊繃的問題成為短線焦點。印度持續聚焦各國援助能否令疫態趨緩。英國持續留意能否於5/17解國際封旅遊禁令,在6/21全線解除防疫。短線聚焦在G7峰會討論的疫苗議題。

電子回神+多方點火面板,加權重登月線

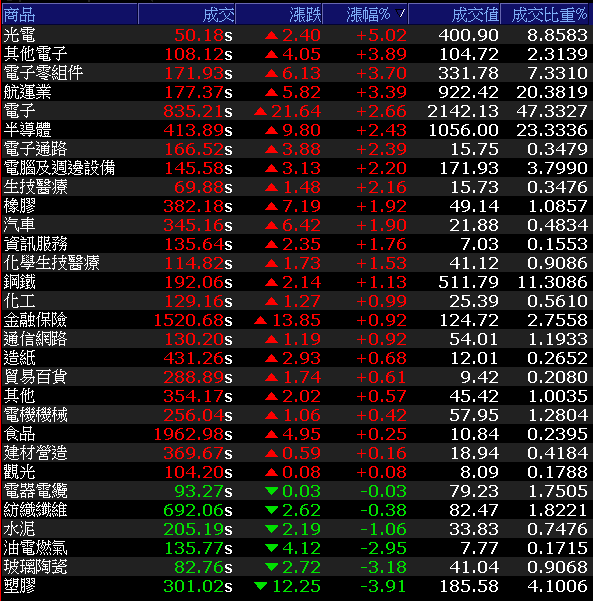

今(7)日傳產氣勢暫歇,台塑(1301)、台塑化(6505)分別收跌7.08%、3.23%,加權指數多方兵符轉由台積電(2330)、鴻海(2317)、聯電(2303)等重點權值執掌,於回攻萬七站穩後由面板加入多方去擴大攻勢,終場加權指數收漲290.64點,以17285點作收,成交量4,525.68億。OTC櫃買指數隨大盤走高,終場收漲3.38%,搶回季線。3大類股指數僅非金電獨黑。29大類股指數漲多跌少,其中光電類股在群創(3481)、彩晶(6116)強攻漲停,並且友達(2409)大漲9.53%的帶動下,類股指數收漲5.02%表現最佳,台塑(1301)與台玻(1802)皆出現獲利了結的跡象,分別拖累塑膠、玻璃陶瓷2類股指數收跌3.91%、3.18%表現最弱。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+237.73億元

外資:+160.62億元

投信:+9.02億元

華邦電單季賺贏2020全年,強攻漲停

族群部分除了航運續強,面板吹響反攻號角,記憶體也同受買盤青睞,其中華邦電(2344)由於在昨(6)日公布的1Q21財報中,受到利基型DRAM、NOR Flash記憶體價格需求強勁與價格上漲,季度合併營收高達213.25億,季增4.79%、年增84.65%,毛利率37.56%,年增13.43個百分點,營業利益率10.77%,年增10.49個百分點;稅後盈餘15.86億元,季增3.5倍、稅後EPS達0.4元,超越去年與前年全年的0.33、0.32元,並且由於產能滿載,2Q21的展望明朗,在NOR Flash市場供給吃緊不變,2Q21的價格看漲15%,有望持續在漲價效益下帶動營收創高,獲買盤青睞強鎖漲停。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

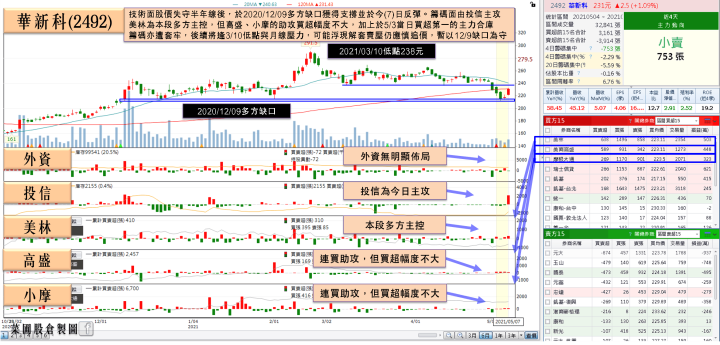

華新科Q1稅後盈餘年增2.02倍,大漲5.96%

被動元件於修正後,隨營收開出亦於今日成買盤競逐焦點,其中大廠華新科(2492)受到5G應用、雲端及筆電遊戲機的需求帶動,4月合併營收達39.49 億,月增5.1%、年增45.1%,為近29個月新高,而4月累計合併營收144.11億,年增58.5%,也為同期新高,在季報上亦有明顯表現,1Q21合併營收達105.05億,年增64.6%,營業毛利達30.84億元,年增84%,單季合併毛利率為29.36%,營業淨利為21.26億,年增1.11倍,稅後盈餘高達19.69億,年增2.02倍,單季EPS達4.06元。加上公司亦表明,訂單滿載的背景下,除2Q21的營運有望續強,在能見度上也已達3Q21,股價於今(7)日盤中市圖一舉收復半年線,但買單力道未能延續,終場收漲5.96%,收復5日線,暫處半年線下。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,因台灣經濟面仍保持強勢,美國開出的經濟數據亦呈現復甦未變,故延續先前論點不變,但短線仍聚焦在疫情擴散能否順利控制,加權部分則因量縮萬七得而復失,底部有2/22高點16579.17點與季線支撐,今(7)日多方於盤中站穩萬七後再度點火面板去擴大戰果,加權指數收漲290.64點,以17,285點作收,但由於上檔壓力仍重,下週多方焦點落於站穩月線與收復5/4的帶量高點。OTC櫃買指數則於今(7)日收漲3.38%,一舉搶回4/14低點(頸線)、季線與2/25的三支撐與5日短均,但仍應留意月線下彎造成的壓力,下週多方仍應先守穩季線。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》