我的網誌

我的網誌

圖片來源:shutterstock

重點摘要

定穎(6251)是 PCB 廠,產品應用以汽車與光電為主,車用 PCB 主要供應給歐美客戶。定穎近年來雖受到車市規模萎縮的影響而使獲利能力降低,但定穎藉由成本控制來提升獲利能力,除了引進自動化設備打造智慧工廠,也在 2019 年將長期虧損的桃園廠出售,使毛利率開始回穩向上。近期車廠雖因缺晶片而略有調整拉貨狀況,但從定穎近期公告的四月份營收與先前公告的三月份營收都落在 12~13 億元來看,受到拉貨調整的影響相對較小,未來幾個季度在產能持續擴充與市場需求持續提升下,獲利可望有高速成長的動能。定穎 2022 年營收預期為 166.6 億元,YoY +31.9%;稅後淨利預期為 6.9 億元,YoY +43.9%;EPS 2.49 元;每股淨值 19.64 元;股價淨值比在營運穩健下可望回升至 1.2 倍,當前股價偏低,可逢低為將來車市復甦與電動車需求增加帶動 PCB 產值提升的行情布局。

定穎的 PCB 以車用為主,整體獲利能力可望隨著引進自動化設備而持續提升

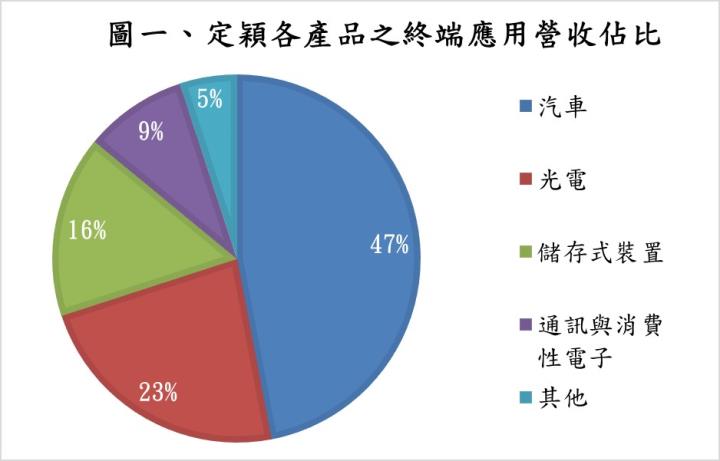

定穎是 PCB 廠,產品應用以汽車與光電為主,車用 PCB 主要供應給歐美客戶。定穎 2020 年產品應用占比為:汽車 47%、光電 22%、儲存式裝置 16%、通訊與消費性電子 9%與其他 5%。定穎生產廠區包含大陸的黃石廠以及昆山廠,傳統 PCB 產能每月 310 萬呎,HDI 板產能每月 25 萬呎。

定穎的產品多以毛利較低、競爭者多的傳統板為主,過去幾年來都處於損益兩平的邊緣。2017 年開始車市成長趨緩、共享經濟崛起、大陸車廠殺價競爭以及電動車進展緩慢等問題出現,車用相關產品受到衝擊,定穎的毛利率更是一度跌到 10%以下,從 2017Q4 到 2018Q2 連續三季虧損。在產品組合難以轉佳下,定穎藉由成本控制來提升獲利能力,除了藉由引進自動化設備打造智慧工廠來縮短交期與提升產品品質以搶佔市場,也在 2019 年將長期虧損的桃園廠出售,整體毛利率才逐漸回升並穩定地維持 10%以上的水準。定穎的黃石廠從 2018 年開始才開出產能,目前才蓋一棟廠房,生產面積就已逼近昆山廠,定穎規劃將來黃石一共會有四棟廠房,每年將持續提升 15%以上的產能,整體獲利可望隨著營運規模成長與生產效率提升而有良好的成長動能。

定穎 2020Q4 產能利用率雖提升,但獲利受匯率與缺工影響而不如預期

定穎 2020Q4 雖受惠於車市需求復甦,產能利用率從先前約 80%提升至 85%~90%,然而受到客戶拉貨調整影響,造成部分產品出貨遞延,且受到美元匯率貶值與昆山廠缺工導致人工成本增加等影響而壓抑毛利率。定穎 2020Q4 營收成長至 35.1 億元,QoQ +4.5%,YoY -1.3%。稅後淨利的部分,受到毛利下滑與業外虧損 8,000 萬元影響,使 2020Q4 稅後淨利小虧 0.06 億元;EPS -0.02 元。整體而言,定穎 2020 年雖受到疫情衝擊,但營運仍維持相對穩健,2020 年營收達到 126.2 億元,YoY -8.0%,2020 年稅後淨利雖受到匯率與人事成本上揚等負面影響,但受惠於 2020Q1 桃園廠處分利益 4.1 億元而使達到 6.8 億元,YoY +338.1%;EPS 2.45 元;每股淨值 38.51 元。

定穎 2021Q1 受惠車市回溫使出貨成長,獲利可望轉虧為盈

Q1 雖為傳統淡季,不過在車市回溫帶動下,定穎出貨反而持續成長,高階汽車板包括電動車電源板與長距汽車雷達板等需求強勁,帶動產能利用率維持高檔。2021Q1 雖有原物料漲價與招工不易等因素壓抑毛利率,不過在美元匯率回升以及定穎增加供應商與庫存備料下,毛利率可望維持相對穩健。定穎 2021Q1 營收為 35.6 億元,QoQ +1.3%,YoY +17.2%;2021Q1 稅後淨利預期為 0.35 億元;EPS 0.13 元。

定穎受拉貨調整影響小,預期 2021Q2 營收有機會創高

展望 2021Q2,目前車用晶片雖仍嚴重缺貨,車廠大多減產或延長交期,使其他車用零組件與 PCB 的出貨連帶受到影響,不過從定穎 2021/03~2021/04 營收都維持 12~13 億元來看,定穎與客戶間的訂單狀況相對穩定,受到拉貨調整的影響較小。定穎目前產能利用率已提升至接近 90%的水準,以目前經濟回穩、車用板出貨持續提升以及客戶將於 2021Q2 推出 Mini LED 新應用來看,2021Q2 營收有機會隨著終端需求成長而創新高突破 40 億元,毛利率也可望隨著營運規模提升而反轉向上。定穎 2021Q2 營收預期為 39.1 億元,QoQ +10.1%,YoY +44.2%; 2021Q2 稅後淨利預期為 0.96 億元,QoQ +174.3%,YoY -7.7%;EPS 0.34 元。

預期 2021 年車市需求復甦將帶動定穎營運逐漸回穩,本業於下半年可望轉虧為盈

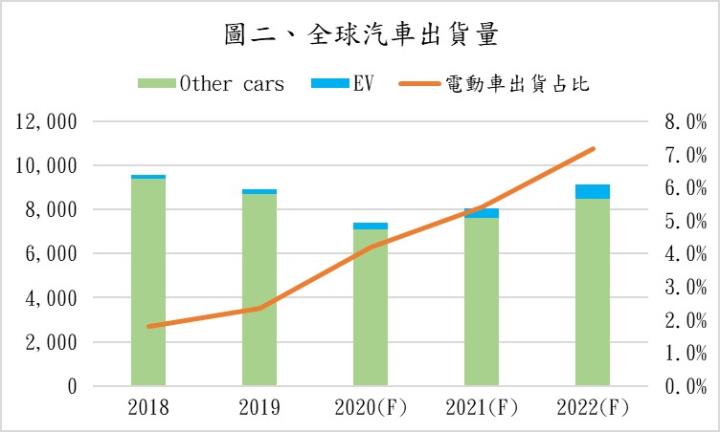

展望 2021 年,定穎主要成長動能將來自於車市復甦與電動車出貨量提升,光電、儲存式裝置以及通訊與消費性電子的部分則持平看待。根據研究機構 Canalys 的預估,2021 年受惠於疫情趨緩與出外旅遊需求提升,市場對汽車的需求將反彈向上,汽車整體的出貨量可望由 2020 年的 7,410 萬輛提升 9%至 2021 年的 8,067 萬輛,其中電動車出貨量可望較 2020 年提升 40%至 437 萬輛。傳統燃油車與電動車的動力與傳動系統不同,燃油車較多與機械相關的零組件,而電動車則需要較多與電相關的零組件,為了應付內部各種直流電與交流電的變化,會採用更重的銅和更高層數的設計,提升對 PCB 的用量,目前市場評估單量電動車的 PCB 產值將達到 100 美元以上,比傳統燃油車的 60~70 美元高出至少 40%以上。依此推算,2021 年車用 PCB 的產值可望提升 9.6%。定穎目前除了特斯拉,也是其它歐系電動車的 HDI 供應商。目前由於歐洲政府對碳排放規定較嚴格、歐洲充電站數量相對較多以及經濟水準和環保意識較高,電動車市場在歐洲的規模較大;雖然目前電動車廠因缺料或缺櫃而紛紛延長交期,不過市場普遍看待秩序失衡只是短期現象,待疫情趨緩、整體經濟秩序回復後,車廠出貨可望於下半年逐漸踏上正常軌道。定穎目前規劃,2021Q3 將透過去瓶頸方式開出 15 萬平方呎傳統板與 5 萬平方呎 HDI 板,提升整體產能約提升 6%,下半年在產能提升下,可望帶動整體營運規模持續向上。定穎 2021 年營收預期為 168.1 億元,YoY +33.2%;獲利的部分,由於 2020 年認列桃園廠處分利益 4.1 億元且政府有水電補助的政策,基期相對較高,2021 年稅後淨利預期為 4.8 億元,YoY -29.2%;EPS 1.73 元;每股淨值 17.95 元。

預期 2022 年車市秩序回復正常,定穎將維持高速成長動能

展望 2022 年,預期隨著疫情影響逐漸消除下,市場整體的經濟秩序將回復正常,傳統燃油車與電動車的出貨量可望持續提升,原物料漲價或是晶片缺料等雜訊將隨著供需回穩而逐漸被化解,定穎在車用 PCB 的產能利用率可望隨著車市復甦與汽車出貨遞延下而提升至接近滿載的情況。定穎目前規劃,黃石廠 B 棟將於 2022 年開出傳統板與 HDI 產能,產能可望提升 20%~30%以上,主要擴充的項目會以毛利較佳的 HDI 與多層板為主,可望帶動營運規模提升與產品組合轉佳。定穎 2022 年營收預期為 166.6 億元,YoY +31.9%;毛利率預期在生產效率持續提升以及毛利較高的 HDI 板佔營收比重增加下將回升 1.1%至13.7%;稅後淨利預期為 6.9 億元,YoY +43.9%;EPS 2.49 元;每股淨值 19.64 元。綜合以上,預期定穎有穩定獲利前景。

預期定穎有良好成長動能,當前評價偏低,可逢低布局

就 2022 年而言,期望在疫情趨緩與經濟秩序回穩下,汽車的交期將回復到正常水準,車用 PCB 的出貨可望維持順暢。在車市復甦與電動車出貨量提升下,定穎產能利用率可望維持高檔,且在新產能開出以及自動化製程帶動生產效率提升下,整體營運可望維持良好成長動能。根據定穎 2021/05/06 的收盤價 20.05 元與 2022 年 每股淨值 19.64 元計算,股價淨值比為 1.02 倍,由於定穎過往五年股價淨值比多處於 0.3~1.5 倍,目前落於中間值偏下,在營運回穩的情況下,2022 年股價淨值比應有機會回升至區間中上緣 1.2 倍上下浮動,當前股價偏低,可逢低為將來車市復甦與電動車需求增加帶動 PCB 產值提升的行情布局。

圖三、歷史PB圖

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。