發表

發表

我的網誌

我的網誌

(圖片來源:Shutterstock)

系統廠成為漲價受害股

過去半年電子業上演了有如 2018 年漲價風暴的翻版,

先撇開這波榮景是否有 Overbooking 的疑慮不談,逐月調漲的零組件價格,

已經影響到系統廠的獲利,2018 年被動元件飆漲,擠壓到下游業者毛利率的情況再次發生,

雖然廠商試圖透過調漲代工價格、終端零售價的方式轉嫁成本,

但比起零組件有如股票般的漲勢,系統廠也未必能即時轉移成本給客戶,

而隨著缺料狀況的加劇,系統廠也面臨到無法滿足訂單的窘境,

部分下游廠商的營收及股價表現,與台股當前萬六的榮景彷彿身在兩個世界,

因此過去一個月,漲價受害股如果突然轉強,就會特別引起市場側目,

繼續看下去...

(贊助商連結)

二線系統廠搶輸大廠

2 月中過年之後,上市櫃公司於年報發布期間,

密集召開法說會,針對下游電子業者,法人都會詢問缺料狀況,

是否會影響到後續營收動能,有趣的是,幾乎「每一間」系統廠,

都在法說會上面表示,與往來的供應商有建立長期的合作關係,

在這波缺貨風暴中,供應商都保證會補足所需的零件量,

但問題來了,因為大廠在貨源上都有充分的供應,二線系統廠就成為最大的受害者,

這裡的二線系統廠不光是指在同業中規模較小的廠商,而是泛指營收不高的業者,

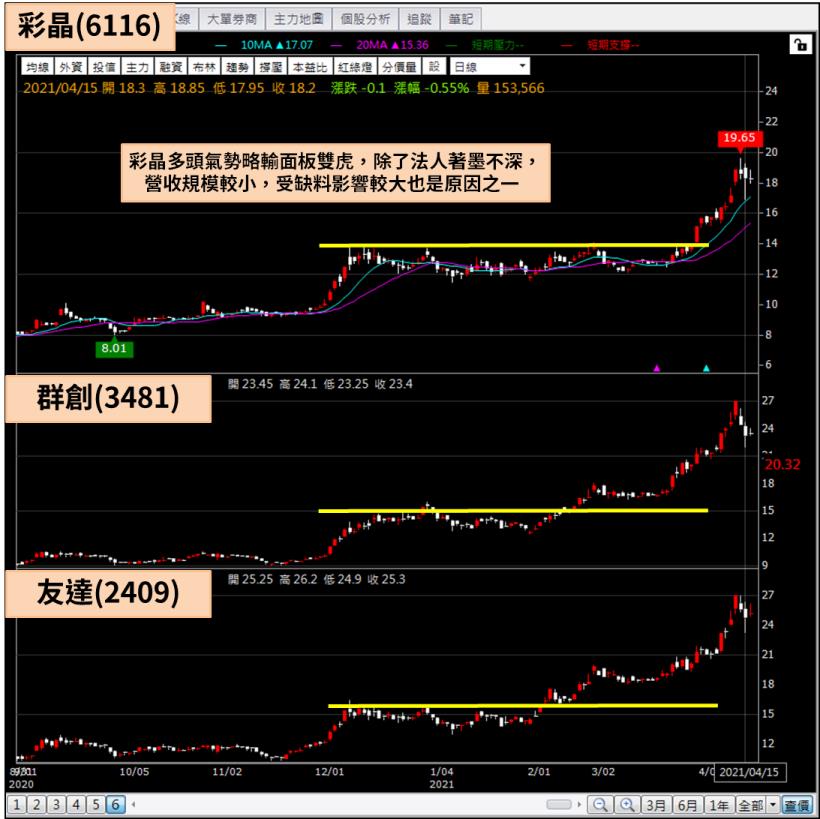

就以面板業來看,彩晶(6116)相較於友達(2409)、群創(3481),在零組件的供應上就處於弱勢,

缺料風暴加劇時,營收規模也會受到壓抑,相較於另外兩間同業股價在 4 月初衝破 25 元,

彩晶(6116)直到 4 月中都未站上 20 元大關。

(圖片來源 : 籌碼 K 線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

大型代工廠具營收規模

電子五哥是電子零組件的主要出海口,這幾間大型代工廠,

幾乎每一間都能創造出年營收數千億甚至上兆的規模,

雖然 EMS 廠長期毛利偏低,市場只願意給予 10 倍左右本益比,

但對上游零組件廠來說,在缺料狀況出現時,優先照顧這些大客戶,

才能確保自己在電子業景氣轉淡時,仍可以有好日子過,

而對於網通、工業電腦,這些單價高、量小,走客製化路線的下游廠來說,

就算市佔率做到市場前幾大,單月營收也只有 3 ~ 40 億,

對零組件廠而言依舊是小客戶,在 3 月份各家網通、工業電腦廠的法說會上,

經常有管理階層釋出訂單滿手,但飽受缺料之苦,導致營收規模無法衝高的說法,

這還只是毛利較高的利基型業者,如果是代工產品跟電子五哥雷同,

營收規模卻不高的系統廠,狀況則更加悽慘。

下圖:仁寶(2324)營收絲毫看不出缺料影響。

(圖片來源 : Cmoney)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

瑞軒(2489)股價強漲 70%

電視組裝廠瑞軒(2489),早期靠著與大客戶 Vizio 的合作關係,

曾經風光過一陣子,但近幾年營運況狀惡化,

從 2015 ~ 2020 年,營業利益已連續 6 年為負,

毛利率雖然還撐在 10% 上下,但這幾年代工低利化的背景下,

系統廠拚的就是營收規模,瑞軒(2489)營收從 2013 年的 295 億元,

下滑到近 4 年僅剩 150 ~ 160 億元,營收無法擴張,毛利還不斷被壓縮,

市場資金完全對瑞軒(2489)提不起興趣,股價長期在 10 元上下游走,

然而就是這麼一間不具前景的公司,在今(2021)年 3 月成為大飆股,

短短半個月從 12.05 元衝到最高 20.55 元,漲幅高達 70%。

下圖:瑞軒(2489)由於漲太兇,3/24 被列為處置股,量縮、當沖消失,瞬間讓多頭熄火。

(圖片來源 : 籌碼 K 線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

營收成長、毛利降低

瑞軒(2489)身為電視代工組裝廠,照理說應受會這波疫情引發的宅經濟,

從營收規模來看,瑞軒(2489)從去(2020)年 7 月開始,

也確實繳出營收連續 9 個月年增雙位數的成績單,

但營收的成長卻無法反映在營業利益上,因為瑞軒(2489)即使營收轉好,

單月依舊只有 15 ~ 20 億的水平,也就是前面提到的二線系統廠,

從毛利率來看,瑞軒(2489)去年 4 個季度毛利率皆低於 10%,

撇開 Q1 受疫情影響,Q4 營收規模已大幅增加,毛利率依舊只有 7.34%,

背後的原因就是面板報價不斷上漲,以及瑞軒(2489)身為小廠議價能力有限,

然而這波市場拉抬股價,看的並不是營收、毛利率這些指標,

而是瑞軒(2489) 2021Q1 也可能在一筆業外收益的挹注下,繳出單季 EPS 8 ~ 10 元以上的數字。

(圖片來源 : Cmoney)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)