我的網誌

我的網誌

拜登公佈基建計畫,四大指數漲多跌少

美國3月ADP就業人數公佈值達51.7萬人,雖低於市場預期的55萬人,但仍遠高於前值的17.6萬人,並且在休閒與酒店行業的就業增長表現較佳,加上拜登於匹茲堡發表的演說中公佈基建計畫,該計畫分為就業、家庭兩大部分,帶動昨(31)日美股表現,但由於其中亦提及較敏感的加稅問題,美國政府將計畫於15年,內透過稅款全額支付基建計畫的支出,其中包括規劃將企業稅率從原先的21%提高至28%。四大指數長多跌少,漲跌幅介於-0.26%~+2.64%,終場僅道瓊收黑,費半表現最佳。而拜登政策,加上3月ADP就業人數遠高於前值,延續先前市場對於經濟復甦的憧憬,美元指數仍緩步墊高,而現貨黃金於3/8低點獲得支撐,雖有美元帶來壓力,終場仍收漲1.52%,以1707.26美元/盎司作收。

S&P500 11大板塊跌6漲5,其中資訊科技終場收漲1.50%表現最佳,能源與金融2類股皆跌逾0.9%表現最弱。成分股中的Enphase Energy,主要為太陽能行業設計、開發、銷售微型逆變器,能蒐集太陽能相關數據,並以網頁平台呈現給客戶管理,方便監控,客群聚焦居家用戶,而受到拜登於於匹茲堡發表的演說上提及2.25兆美元的基建計畫中,範圍涵蓋綠能,並提及至2035年全美將實現100%使用潔淨能源的目標,令市場期待拜登團隊率領的美國政府,於政策上仍可能出台的牛肉中,有望囊括大型太陽能發電廠與屋頂上的太陽能建置,昨(31)日出現買盤點火,終場收漲7.68%,順利收復半年線。

API庫存公布數據高於市場預期後,EIA庫存數據隨後於晚間公布,公布值-87.6萬桶,優於市場預期的10.7萬桶,並遠低於前值191.2萬桶,但由於歐洲封城、美國確診數攀升增加觀望,並且市場仍等待OPEC+的會議結果,能源股表現仍然壓抑,石油三巨頭全數收黑,CHEVRON跌幅1.08%,EXXON MOBIL跌幅1.52%,CONOCOPHILLIPS跌幅0.86%。尖牙股全數收紅,Facebook漲幅2.27%,Netflix漲幅1.61%,Amazon漲幅1.27%,Apple漲幅1.88%,Alphabet漲幅0.78%。其中Apple受到瑞銀分析師David Vogt看好推出的品牌電動車有望搶下5%市佔,於電動車的價值並未反應至股價上,於手機部分看法亦相當樂觀,認為於2021財年在iPhone的單位出貨量,因為中國市場的需求增長,有望上看2.2億支,將評等上調至買入,目標價亦由115美元上調至142美元。

道瓊成分股跌多漲少,其中Walgreens Boots Alliance於2021財年的第二季度合併營收達328億美元,年增4.6%,仍低於市場預期的355億美元,但由於匯兌利益的帶動下,稅後淨利達12億美元,EPS約1.19美元,優於去年的9.46億美元、1.07美元,雖然因為疫情導致醫生就診次數下滑,連帶令處方量下降1.1%,但由於美國部分的同店銷售額仍年增4.5%,於英國的Boots UK同店銷售額亦年增3.2%,優於市場預期,加上疫苗分發、接種亦有望於下半年持續挹注營收,帶動股價終場收漲3.62%,於成分股中表現最佳。費半成分股全數收紅,其中APPLIED MATERIALS大漲5.4%表現最佳,SMART GLOBAL、ON SEMI、KLA亦皆漲逾4%,漲幅位列前5。

雖然蘇伊士運河的運輸恢復通行,帶來的短線利多解除,加上API庫存數據與EIA庫存數據多空互抵,在疫情觀望與等待OPEC會議結果的背景下,美油、布油仍分別收跌1.58%、1.44%。於疫情部分,日本疫情延燒劇烈,於47都道府縣中,有46都道府縣及機場檢疫,總確診新增2,864例,續攀單日高,法國總統Emmanuel Macron亦宣布法國全國進入為期4週的封城,大學以外的各級學校轉為線上授課,而Henri-Mondor醫院群聚感染案例中,檢測出新變種病毒,亦成後續焦點。義大利確診趨緩,但匈牙利死亡人數居高不下,波蘭確診不斷創高,且德國復活節是否再度出現疫情爆發高峰仍受關注。短線上油市留意OPEC+部長級會議結論。

(贊助商連結)

台積電搶回600元大關,加權開盤創高

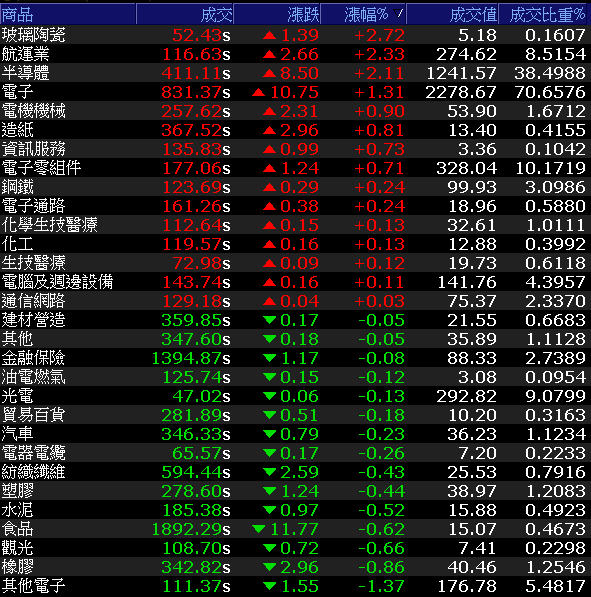

今(1)日於台積電(2330)順利收漲2.56%搶回600元大關,並且南亞科(2408)大飆9.36%的帶動下,加權指數開盤創高,但逢清明連假,買盤追價意願較低,終場震盪收漲140.15點,以16571.28點作收。成交量3,224.95億。OTC櫃買指數隨大盤走揚,終場收漲0.53%續創高。3大類股指數金融獨黑。29大類股指數漲跌各半,其中玻璃陶瓷、航運、半導體等3類股指數皆漲逾2%表現最佳。其他電子中,鴻海(2317)持續受到法說會中,公布年度財報雖然營收創高,但三率三降獲利不如預期,並且每股配息僅4元,亦低於2019年的4.2元,股價開高走低,終場收跌2.02%,失守月線。並拖累類股指數收跌1.37%,於成分股中表現最差。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+174.31億元

外資:+154.55億元

投信:+9.64億元

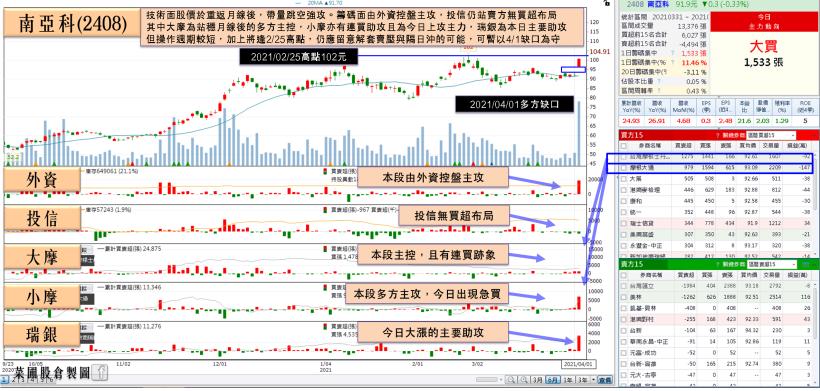

卡位3月份營收公布行情,南亞科重返百元

權值股方面,DRAM市場由於疫情改變生活工作型態後,work from home仍持續帶動NB、平板的需求,令DRAM供需吃緊的狀態持續,市調機構集邦樂觀看待DRAM價格已正式進入上漲週期,1Q21的DRAM合約均價漲幅約為3~8%優於預期,2Q21合約價漲幅有望上看13~18%。而南亞科(2408)於2月合併營收高達57.91億,月增4.7%,年增26.9%,並且2月累計合併營收達113.23億,年增24.9%,亦為歷史第三高,出現買盤卡位3月份營收公布行情,並且標準型DRAM於2Q21的合約價漲幅上看近20%,有望帶動2Q21的營收、獲利再度挑戰季增,帶動股價帶量大漲9.36%重返百元。華邦電(2344)亦受青睞,漲幅一度達5.93%,但逢前段壓力,終場漲幅收斂至3.73%。

《延伸閱讀:Q2 NOR Flash價格有望續揚,華邦電(2344)重返短均》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

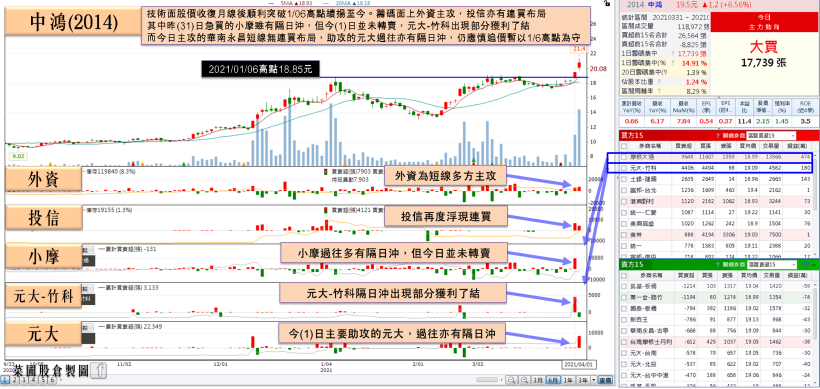

4月份盤價續揚,中鴻一度飆逾9%

個股方面,於鋼市上中鋼(2002)於內外銷接單量達310萬公噸滿單,整體2Q21的呈現爆單狀態,中鴻(2014)4月份接單達18萬公噸,也處於訂單滿載,其中中鴻(2014)由於1~3月的盤價走揚,於主要鋼品部分累計調漲4,500元/噸,漲幅達24%,有利於1Q21的季報獲利上看雙位數,並挑戰季增以外,於工具機、零件業訂單滿載,加上中國春節後復工,2Q21的能見度仍高,4月份盤價續揚,亦有望帶動獲利續強,呈現年增,市場預期1H21的EPS即有望挑戰1元水準,盤中漲幅一度達9.74%,但買盤力道未能延續,終場漲幅收斂至6.41%。

《延伸閱讀:鋼筋、H型鋼、鋼構訂單能見度皆達年底,東和鋼鐵EPS上看5元》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

疫苗施打進度仍為短線焦點,而歐美疫情後,日本確診多地復燃,法國再度封城,德國柏林仍有復活節隱憂,仍為復甦前景帶來觀望。仍延續看法,避險需求與復甦憧憬令美元指數欲弱不易,多方格局未變亦為潛在壓力,短線聚焦明(2)日公布的非農數據,長線持續關注升息、通膨等議題。今(1)日台積電(2330)回神、南亞科(2408)大漲助攻,令加權指數開盤創高,終場收漲140.15點,以16,571.28點作收。整體而言,金融,鋼鐵、面板、ABF,紡織、車用,以及陸、海、空航運各有利多,於加權指數守穩3/29多方缺口,則不用過度擔心清明變盤,亦有利多方挑戰前高,假後聚焦大立光(3008)法說,短線漲多的個股於輪漲快速的背景下,仍應留意獲利了結的修正壓力。

如果喜歡我的文章

《定存股延伸閱讀》

1. 避開 ROE 選股 5 盲點,找到【公司獲利穩定】的定存股!(內附 13 檔清單)

3. 7 檔 近 5 年股利穩定 + 三率逐年攀升的優質定存股,存股族別錯過!