我的網誌

我的網誌

圖片來源:shutterstock

汽車零組件大廠,出貨給歐美前5大Tier-1廠商,終端客戶包含1A2B、Tesla、Bentley

智伸科是精密金屬零件加工廠,2020年約有61.3%的營收來自汽車零組件,因受疫情干擾汽車零組件部門營收較2019年衰退6.4%(圖1)。2020年汽車零組件部門的營收包含約67%的燃油車+33%的新能源車,歐美前5大汽車傳動系統業者都已是智伸科的客戶,主要產品為汽油高壓泵浦、ABS制動系統閥體、噴油嘴、CVT/DCT變速箱中的零組件,終端品牌客包含Audi、BMW、Mercedes-Benz、Bentley、Ferrari、Tesla…(圖2);電子零組件部門的主要客戶為硬碟大廠Seagate,約佔整體營收13.4%,2020年主要的成長動能來自雲端硬碟;運動零組件的產品感知偵測器主要應用在高階自行車上,2020年因疫情引爆自行車需求,運動零組件部門營收成長超過40%至9.1億元,占整體營收12.6%;醫材零組件部門約占營收的8.5%,主要產品為微創手術醫材,2020年受新冠疫情影響,開刀病患大減,使醫材零組件2020年衰退約0.5個百分點。

2020Q4不畏缺櫃、缺晶片、升值等負面因子干擾,EPS逆勢創下歷史新高達2.57元

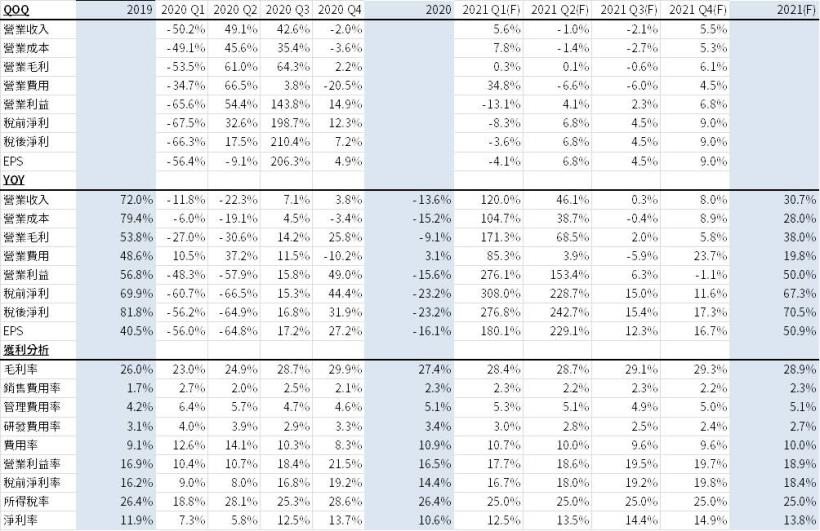

智伸科2020Q4營收達20.5億元,QoQ -2.0%,YoY +3.8%,第四季為汽車產業旺季,但受到海運缺櫃以及車用晶片缺貨等負面因子干擾,營收雖較2020Q3出現微幅下滑;但營業利益達4.4億元,QoQ +14.9%,YoY +49.0%,營業利益年增近50%主要受惠,製程以及良率持續改善,推升2020Q4的毛利率增加1.2個百分點至29.9%;稅後淨利2.8億元,QoQ +7.2%,YoY+31.9%,包含因台幣升值產生高達5,545萬元的匯兌損失;EPS 2.57元,創上市以來單季新高。

雖疫情、匯率接連攪局,2020年智伸科仍繳出「EPS創歷史次高」的成績單

智伸科2020年營收65.8億元,YoY -13.6%,營收出現雙位數下滑,主要受2020H1新冠疫情拖累,營收大幅下滑;營業利益10.8億元,YoY -15.7%,儘管因製程及良率改善,使毛利率較2019年成長1.4個百分點至27.4%,但受費用率創近5年新高達10.9%拖累,營業利益呈現年減;稅後淨利7.0億元,YoY -23.2%,稅後淨利包含因台幣升值產生約1.3億元的匯兌損失,侵蝕約12%的營業利益;EPS 7.19元,創上市以來次高。

受惠2020Q1低基期,預期2021Q1營收、獲利成長超過100%,EPS有望創歷史同期新高

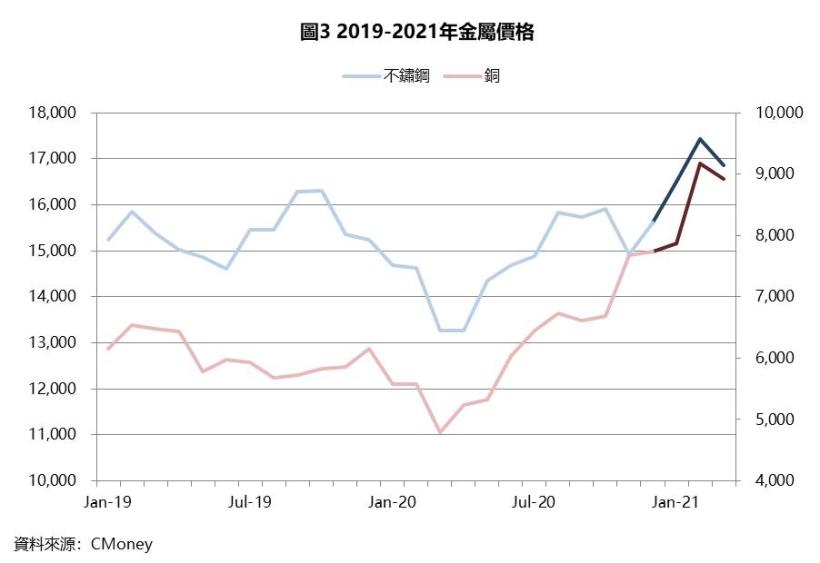

根據智伸科1、2月合計營收達14.4億元,YoY +42.4%,推估2021Q1營收有望達21.6億元,QoQ +5.6%,YoY +120.0%,營收較2020Q1倍增的原因包含2020Q1受疫情影響基期極低,加上汽車客戶拉貨動能強勁,使稼動率約維持在80-85%的高檔;預估營業利益3.8億元,QoQ -13.1%,YoY +276.1%,營業利益受毛利率恐較2020Q4下滑1.5個百分點至28.4%拖累,雖稼動率維持高檔、良率持續改善,但主要成本包含不銹鋼、銅等金屬價格飆升(圖3),恐拖累毛利率約1.5個百分點;預估稅後淨利2.7億元,QoQ -3.6%,YoY +276.9%,預估約有2,248萬元的匯兌損失;預估EPS 2.46元,創歷史同期新高。

貨櫃、車用晶片短缺有望緩解,2021Q2有望淡季不淡,EPS挑戰歷史新高

展望2021Q2,智伸科營收達21.4億元,QoQ -1.0%,YoY+46.1%,雖2021Q2為智伸科的傳統淡季,但受惠貨櫃、車用晶片短缺有望緩解,汽車零組件部門營運將回復到2019年水準,而醫療零組件部門預計隨著疫情趨緩,病人恢復正常開刀,醫療部門預計達雙位數成長,2021Q2營收有望淡季不淡;預估營業利益達4.0億元,QoQ +4.1%,YoY +153.4%,營業利益成長主要受益於毛利率較2021Q1增加0.3個百分點,除了金屬等成本漲幅有望趨緩外,毛利率達35-40%的醫療零組件出貨增加也是帶動能毛利率成長的原因之一;預估稅後淨利2.9億元,QoQ +6.8%,YoY +242.7%;預估EPS 2.63元,創歷史單季新高。

3大部門營運再加速,2021年營收成長逾30%,EPS將首度突破10元大關

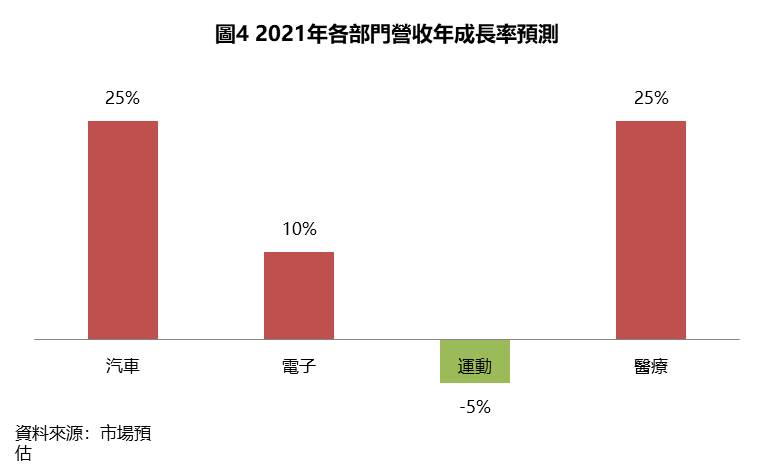

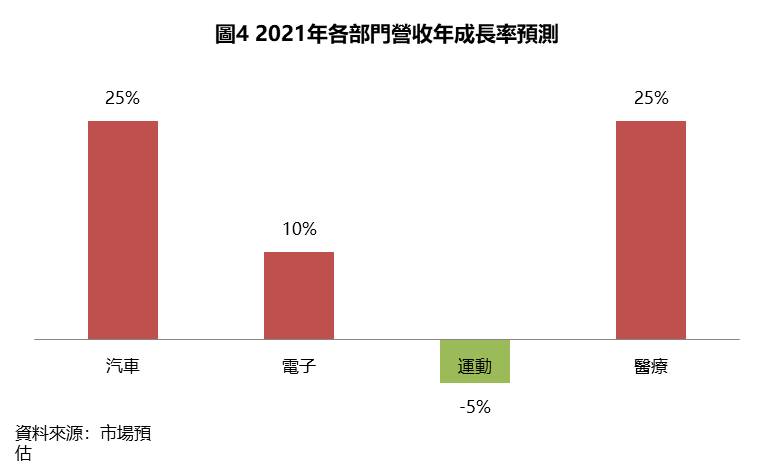

展望2021年,預估智伸科營收達86.0億元,YoY +30.7%,其中預估汽車部門將成長25%(圖4),主要動能來自 (1)全球車市自疫情谷底反彈,根據經濟學人的預估2021年全球車市將成長約16% (2)智伸科於2019年併購的旭申國際綜效逐步浮現,2021年來自ZF(原旭申客戶)的營收預估將成長1倍至營收的10% (3) GDI(缸內直噴)因燃油效率較佳、汙染較低等優點,滲透率自2008年的<3%成長至2020年的55%,根據Precedence Research的預估,GDI引擎市場未來8年的年複合成長率有望維持11%,智伸科的主力產品汽油高壓泵浦中長期成長動能無虞。毛利率較高的醫療產品營收有望成長25%,成長動能將來自疫情趨緩後微創手術需求恢復,且2021H2將有新案子加入。電子零組件部門將受惠5G帶動的硬碟儲存需求,預期成長10%。運動零組件部門因與汽車零組件共用部分產線,因此汽車零組件出貨增加,將壓縮到運動部門,預估運動零組件2021年營收微幅衰退5%;預估營業利益 16.3億元,YoY +50.0%,營業利益成長動能來自毛利率較2020年成長1.5個百分點至28.9%,毛利率不僅受惠製程、良率持續改善,毛利率較高的醫療零組件占比增加將優化產品組合;預估稅後淨利11.9億元,YoY +70.5%,匯兌損失預估將較2020年大幅減少66.5%至4,500萬元;預估EPS將首度突破10元大關至10.85元(表1)。

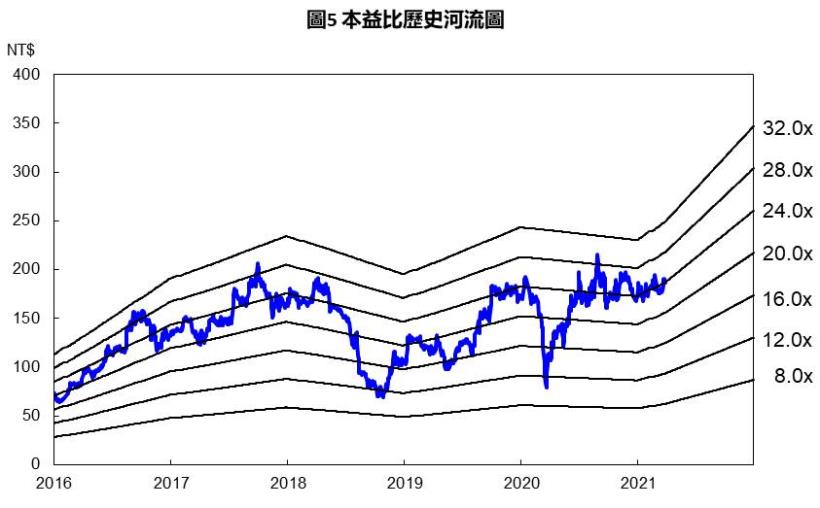

不論以歷史區間或Tesla概念股來看,智伸科目前評價皆偏低

以2021年3月30日的股價188元,以2021年的EPS來看,目前智伸科的本益比約為17倍,位於歷史區間12-28倍的中下緣,考量到2021年的EPS有望創上市以來新高、產品具有中長期成長動能,且題材面而言具Tesla、新能源車概念股,智伸科目前股價不論是以歷史區間來看,還是以Tesla概念股(表2)來看,評價皆偏低,投資建議為逢低布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。