我的網誌

我的網誌

(圖片來源:Shutterstock)

道瓊指數上周五(3/26)再度轉強,尾盤大漲 453.4 點,距離前高 33,227.78 點僅一步之遙,

那斯達克指數則因科技股年初基期過高,週五收在 12,959 點,與前高 13,900.5 點依舊有一千點的差距,

台股部分,台積電(2330)走勢與那斯達克相近,儘管近 3 個交易日轉強,

重新搶回月線附近,但距離 1 月份高點 679 元仍有 13% 的空間,

而加權指數在台積點(2330)偏弱的狀況下,3/26 ~ 3/29 仍上漲 415.83 點,

今(3/29)日開高走高,收在 16,475.97 點,即將挑戰前高 16,579.17 點,

指數在台積電(2330)熄火下轉強,意味著中小型股表現搶眼,

3/26 及 3/29 兩個交易日,成交額雖然未明顯放大,但上漲家數皆遠大於下跌家數。

(圖片來源 : 證交所) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

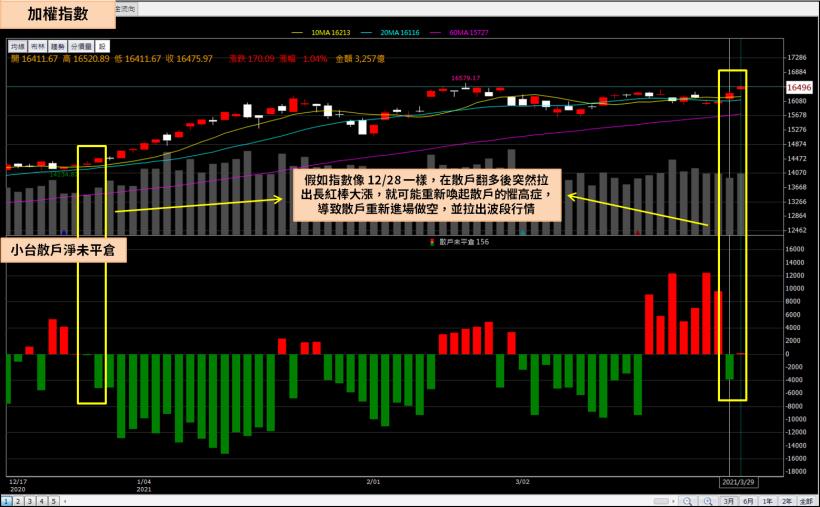

指數短線急拉,散戶多單大減

3/17 ~ 3/25 散戶小台淨部位連續 7 個交易日為淨多單,

且翻多口數遠大於 12 月底及 2 月中,

我們判斷如果散戶持續作多,指數要突破盤整區間的難度極高,

但假如指數像 12/28 一樣,在散戶翻多後突然拉出長紅棒大漲,

就可能重新喚起散戶的懼高症,導致散戶重新進場做空,並拉出波段行情,

比起去(2020)年 11 月到今(2021)年 2 月的散戶一路被軋趨勢,

3 月份之後散戶與指數的關係,有點轉為散戶發現台積電(2330)熄火後可能轉為區間震盪,

散戶也跟著改變操作風格,在區間上緣做空,區間下緣做多,

而散戶往往在區間盤可以獲利,一旦出現大波段就會虧損,

如果指數帶量突破前高 16,579.17 點,且散戶空單因此大增,

就要留意法人資金可能回流權值股,用大型股軋空的散戶。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

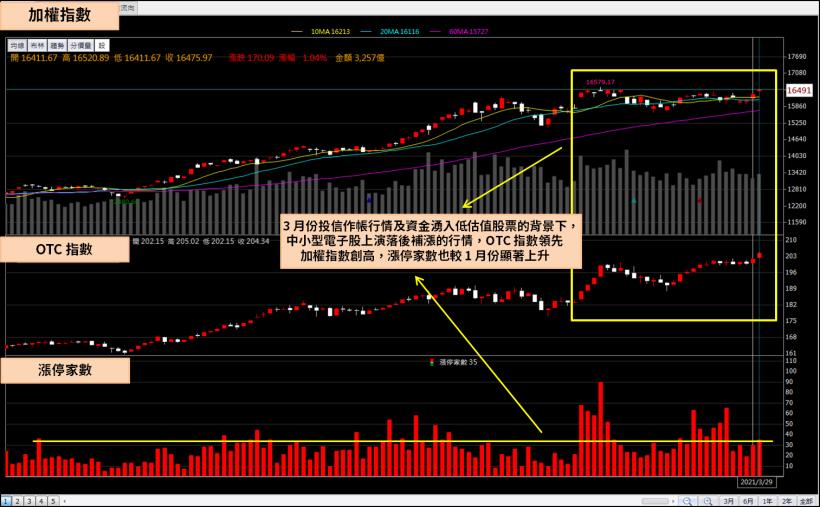

OTC 指數持續創高

事實上過去一個月,納斯達克的轉弱,與其說是科技股的修正,

更像是資金從高估值往低估值移動,也就是說,

就算是受惠宅經濟的股票,只要估值相對偏低,2 月份之後還是會走多頭,

美股 DELL(戴爾) 與 HPQ(慧普) 兩家公司都是受惠宅經濟下的筆電爆發商機,

但 2 月中之後兩間公司不僅沒有下跌,反倒在年報公告後頻創新高,

套用在台股上亦同,就算是電子類股,如果本益比偏低、殖利率偏高,

在估值重新修正的過程中,還是會有資金流入,

過年前中小型類股與非半導體的權值股,因大型半導體類股走揚,

走勢受到壓抑,業績頻創新高,股價還是難有表現,

在 3 月份投信作帳行情及資金湧入低估值股票的背景下,

這些中小型電子股上演落後補漲的行情,

OTC 指數領先加權指數創高,漲停家數也較 1 月份顯著上升。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

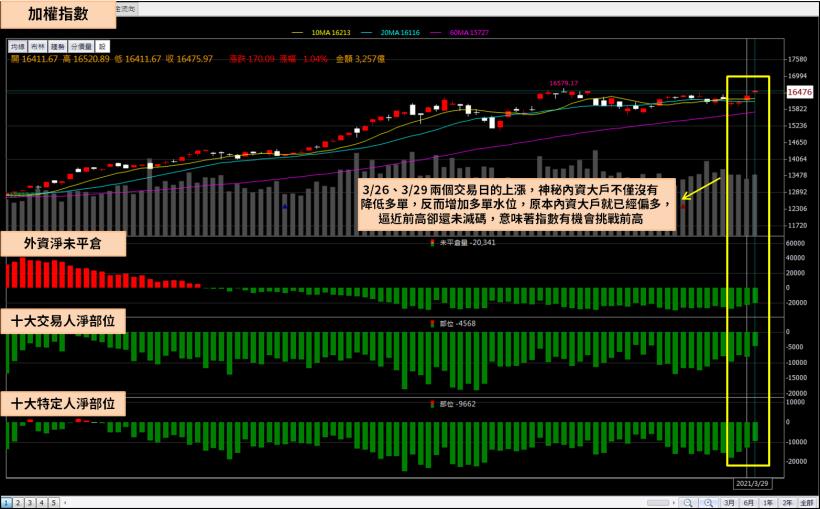

內資大戶擴大多單,指數有機會挑戰前高

由於外資從 14,200 點以來就一直保持在淨空單,我們認為不論外資是真放空還是打假球,

外資淨未平倉都變成一個無法使用的參考指標,但如果把期貨十大特定人與十大交易人這兩個指標,

與外資淨部位比對,就會發現有神秘內資大戶在期貨市場做多,

而去(2020)年 4 月以來,內資就擔當台股指數上漲的主力,

只要這兩個指標與外資淨部位相減後仍偏多,指數就不容易大跌,

3/26、3/29 兩個交易日的上漲,神秘內資大戶不僅沒有降低多單,

反而增加多單水位,3/24 ~ 3/29 外資淨空單減少 7,877 口,

十大特定人淨空單卻下滑 8,220 口,原本內資大戶就已經偏多,

逼近前高卻還未減碼,意味著指數有機會挑戰前高。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

低估值外資大買股

現階段所謂的低估值並非是指股價沒有上漲的股票,

就算過去一年股價漲幅達 100%,但只要公告的 Q4 財報及前兩個月營收仍表現優異,

且法人判斷後,認為以 2021 年 EPS 計算,本益比仍落在歷史區間下緣,

就會在財報公告後大買,也一些外資是被動型基金,被動型基金有些會有季報當作判斷標準,

比如營收連續年增、財報三率三升,3 月底年報陸續發布後,

也可以發現一些本來不受外資青睞的股票,都出現外資買盤大增,

且股價被向上推動的狀況。

本文採用

1. 3/26 ~ 3/29 外資買超金額 2 億元以上

2. 3/26 ~ 3/29 投信為買超

3. 3/29 收盤總市值在 2,200 億以下

4. 2021/1 ~ 2021/2 累計營收年增率大於 20%

四個條件,整理出低估值外資大買股。

1. 愛普(6531)

愛普為 SRAM 研發、設計、製造及銷售之 IC 設計公司,為全球 Pseudo SRAM(PSRAM)領導廠,

成立初期主要是做 2G 手機 RSRAM,當時有市場領先地位、高毛利但市場集中,

為了擴大市場規模有併購力積日本(Zental Japan),打標準型 DRAM 市場,

但標準化產品業務拉低公司 GM,同時沖淡客製化能力優勢,故在兩年前轉型,

淡出標準化產品,發展高毛利產品及 ip 業務,重新劃分事業群為 AI 事業部和 IoT 事業部,

分別打雲計算市場和邊緣運算市場,市場對其評價也大幅提高,

就以 IoT 事業部來看,過去兩年成長近 4 倍,

AI 事業部占營收也拉高到 10%,並用 IP licensing 逐步取代 design service 營收,

本益比會開始往力旺(3529)、世芯(3661)這些矽智財 IC 設計股靠攏,

預期下半年在 VH IP license 營收放量下(毛利率 100%)

EPS 有機會挑戰 35 元 ~ 40 元,成為 IP 矽智財類股的每股獲利王。

下圖:愛普(6531)在 IP licensing 營收逐步拉高下,2020Q4 毛利率已來到 39.49%,

預期 2021 年受惠 100% 毛利的 IP licensing 營收擴大,全年毛利率將站上 50%。

(圖片來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

愛普(6531)從去(2020)年初飆漲被市場當成妖股,

到今(2021)年 1 月份市場逐漸看懂,開始將該公司比價世芯(3661)、力旺(3529)甚至是矽力-KY(6415),

股價也從 400 元被暴力拉抬至 900 元,與去年不同的是,

這次行情開始有投信介入,代表法人正擺脫過往對愛普(6531)力晶集團的刻板印象,

將該公司定義為矽智財及台積電高階製程概念股,3/29 投信作帳行情尾聲,

投信單日大買 973 張,似乎在預告愛普(6531)將成為 Q2 的投信作帳股,

就以目前市場預估的 2021 年 EPS 來看,若給予矽智財普遍的 40 ~ 50 倍本益比,

愛普(6531)有機會在下半年篡位矽力-KY(6415),成為 IC 設計股王及台股股后。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

想知道下週的最新選股嗎?

購買 籌碼 K 線APP

觀看最佳選股組合與洞察趨勢!

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。