發表

發表

我的網誌

我的網誌

公司簡介

立積為台灣主要RF IC設計公司之一

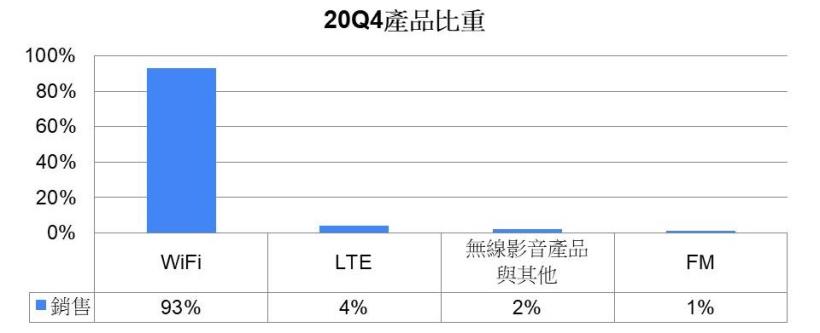

主要營收來自於RF IC射頻前端元件

產品涵蓋PA(功率放大器)、LNA(低雜訊放大器)、Switch(天線開關)、FEM(射頻前端模組)

且為台灣唯一的PA廠商。

關鍵亮點

1. 立積WiFi射頻前端元件市占率全球第三

2. 新增晶圓代工及測試產能,逐步挹注營收成長

3. WiFi6滲透率大幅提升

4. 21Q1淡季不淡、21Q2續增

重點分析

2021年立積的獲利因素有

(1) 在競爭對手Skyworks逐漸淡出WiFi 5 FEM市場,中國廠商積極去美化,品牌手機廠如OPPO、VIVO等加速導入立積的WiFi 5 FEM。

(2) WiFi 6 FEM獲各大主晶片廠導入,出貨規模快速提升,2020年營收53.50億元,YoY+94.58%,稅後淨利8.66億元,YoY+354.14%,其中來自業外的收益915.50萬,稅後EPS 13.67元,合併營收及稅後淨利同創新高水準。

(3) 2020年5G智慧型手機在開始成長,預期2021年將持續加速WiFi 6路由器滲透率,市場預期滲透率上看25-30%,並將帶動WiFi 6相關產品出貨。

資料來源:公司法說會

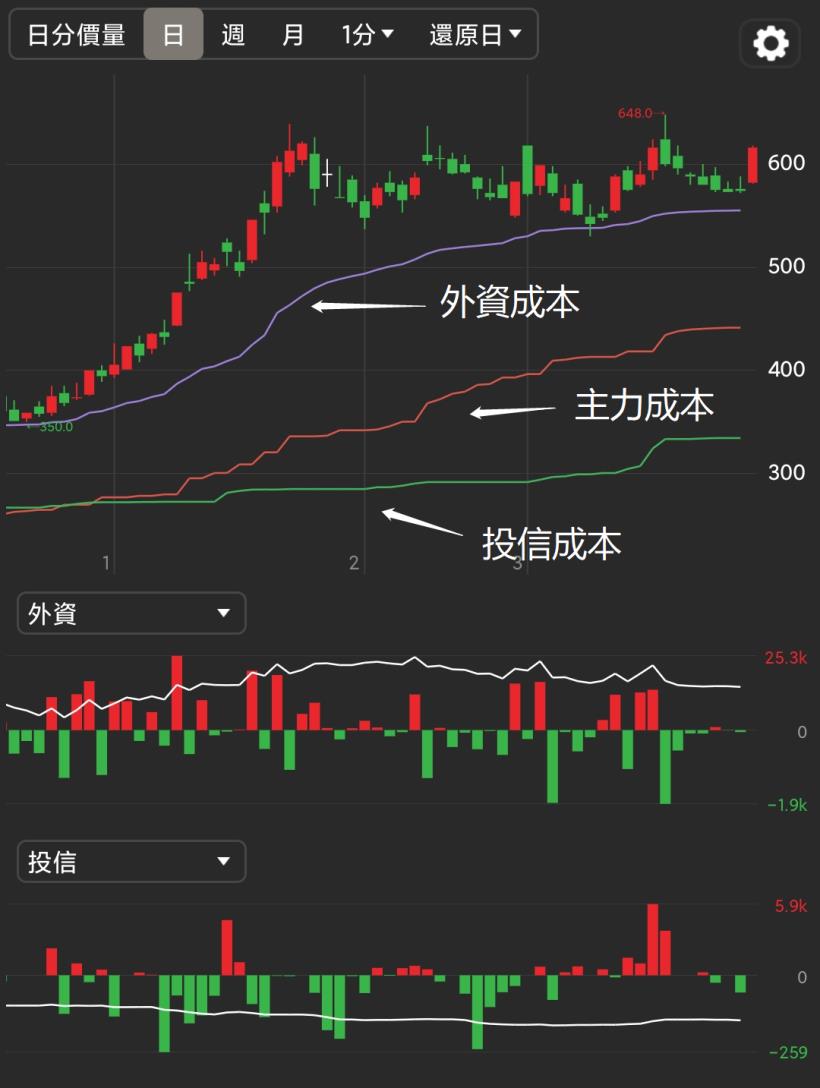

技術面與籌碼面分析

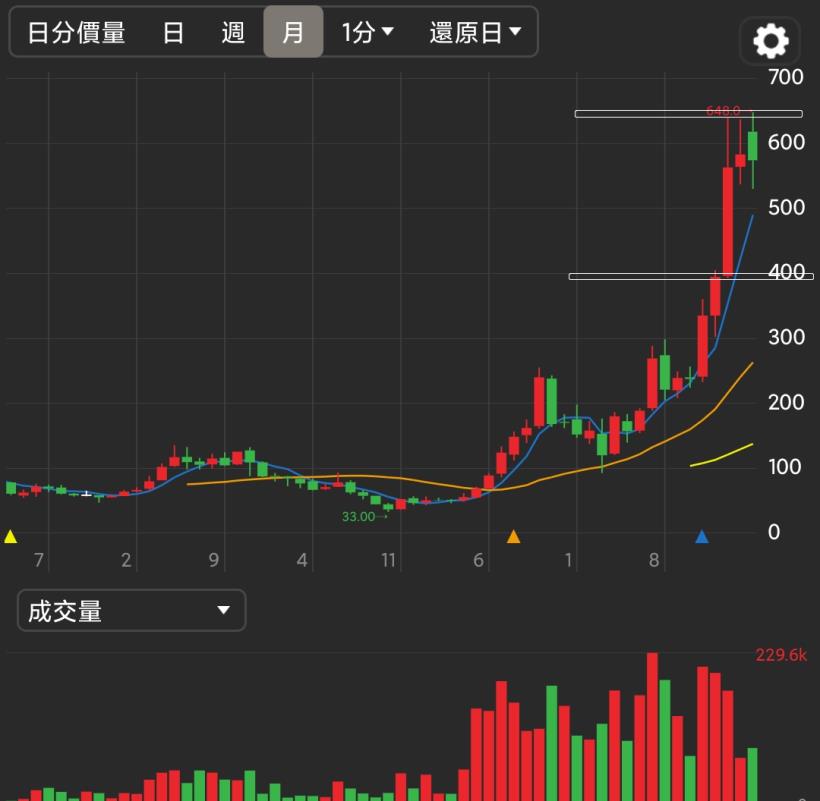

這檔走勢由月觀察可以發現是完美的長期多頭型態,

但目前股價新高,要注意長期整理的跡象!

日週期出現壓縮整理,一旦有方向出現會有行情開始產生,

可留意等待季線與其他均線糾結後方向!

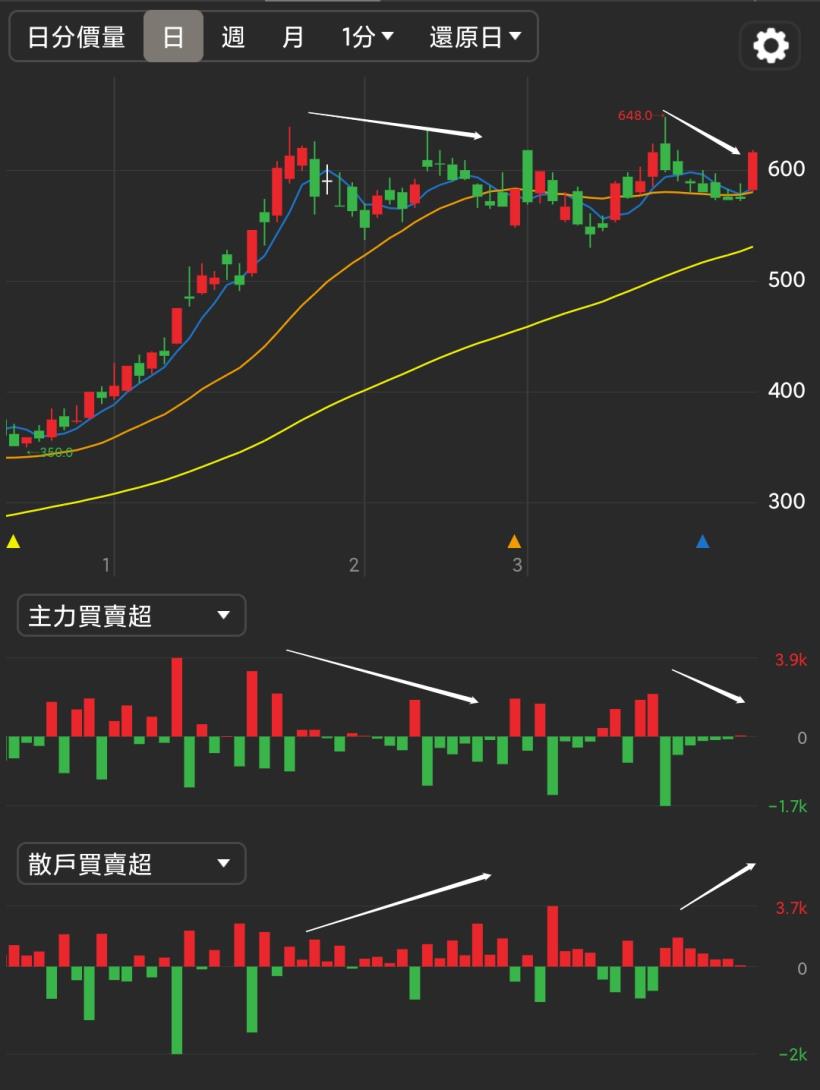

主力小賣持股,散戶小買,

股價並無明顯下跌,呈現主力賣散戶買的現象!

法人外資與投信也無明顯動作!

另外可以看到投信的成本價非常的低,

而外資的成本價與目前股價較為接近,

可以留意後續外資的動向!!

股價淨值比波段區間評價

圖片來源:cmoney官方

立積股本為6.32億元

已連續6年發放現金股利

20Q4每股淨值34.58元,股價淨值比相較於歷史處於高處

預估2021年稅後EPS為19.11元,營運再創新高

但考量當前股價仍偏高,

技術面與籌碼面風險增加的情況下,

建議於股價回到2021年PER約21倍以下再介入。

圖表解析

立積WiFi FEM訂單持續湧入

帶動2021年前2月累計營收11.40億元,YoY+114.92%

2020年現金股利為4.00元

現金股利殖利率屬低殖利率個股(3%以下)。

近幾年績效回測

免責申明

*本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

檢視個股最新籌碼分布

↓↓↓↓立即查看↓↓↓↓

2步驟,掃描籌碼狀況

百萬投資人一致推薦

↓↓↓↓免費試用↓↓↓↓