發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

半導體產業維持供需吃緊,後段測試廠將在 Q2 漲價 15%~20%

Intel 宣佈投入 200 億美元擴充晶圓代工廠,短期內對晶圓代工產業影響較小

近期,Intel 宣佈將投入 200 億美元在美國設立兩座晶圓代工廠,預期新廠將有能力生產 7 奈米等級以上的晶片並於 2024 年開始投產,但以產能規劃來看初期主要是以滿足自有產品為主,另外相較台積電(2330)來說,Intel 還有一個較明顯的劣勢,台積電(2330)的業務主要就是幫客戶進行晶圓代工,並不會與客戶有產品上的直接衝突,但 Intel 是一間 IDM 廠商(整合元件製造商),從 IC 設計、製造、封裝、測試到銷售都是一手包辦,就以 AMD 來舉例,較不可能讓競爭對手代工 AMD 處理器,因其本身與 Intel 的處理器就屬競爭關係,AMD 勢必還是較有機會維持找台積電(2330)代工的情況,因此短期內對於晶圓代工產業的競合關係較難有明顯改變,且製程技術能否追上台積電(2330)也是一個問題。

回顧台積電(2330)在 2021 年 1 月的法說會提及,公司預估 2021 年整體晶圓代工產值還將年增 10%,受惠於 2020 年發生疫情以來衍生的宅經濟需求延續至今,同時各國積極發展 5G 基礎設施以及車用電子需求爆發,在半導體強勁需求的情況下,2020 年因疫情影響使半導體業者擴廠態度保守,導致 2020 下半年以來半導體產業持續出現缺料漲價的情況,從晶圓代工一路到後段的封裝測試廠商都傳出有漲價的消息,也因此帶動相關公司獲利成長。

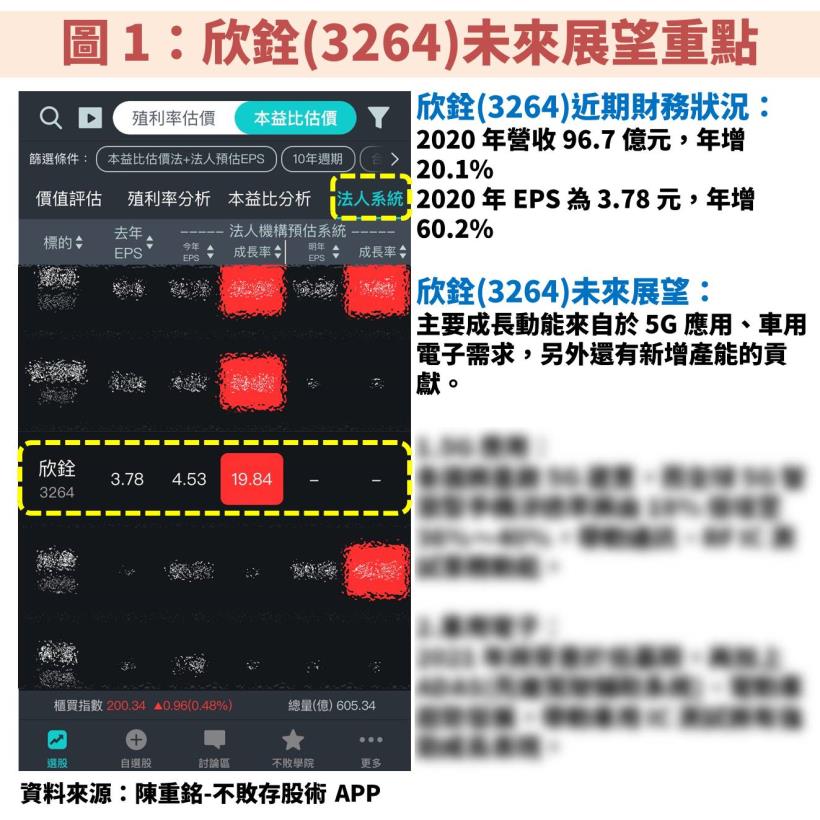

值得留意的封裝測試廠:法人估欣銓(3264) 2021 年 EPS 將再創歷史新高

其中較特別的是往年通常是封測廠降價 5%~10% 請求客戶下單,現在反而是因產能緊缺,客戶主動要加價搶產能,最近市場已經傳出後段測試廠在 2021 年 Q2 將針對每小時測試價格調漲 15%~20%,帶旺相關供應鏈。其中最具代表性的日月光投控(3711)從 2020 下半年以來股價漲幅已高達 100%,目前還有什麼值得留意的半導體封測廠呢?那就是今天要介紹的主題:欣銓(3264)。

欣銓(3264)在 2020 年的 EPS 達到 3.78 元,創下歷史新高,從「陳重銘-不敗存股術 APP」可以看到法人預估 2021 年 EPS 還將成長 19.8% 至 4.53 元,在獲利持續成長的情況下目前股價還便宜嗎?未來營運展望應該如何觀察呢?

欣銓(3264)公司業務受惠哪些趨勢?股價估值現在合理嗎?

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享月省 $209!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

1. 每月 2 篇 APP 專屬實戰文章

2. 每月 4 篇 APP 時事分析文章

3. 每月 1 篇 VIP 專屬選股清單

4. VIP 專屬社團,老師親自解惑

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享月省 $209!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

1. 每月 2 篇 APP 專屬實戰文章

2. 每月 4 篇 APP 時事分析文章

3. 每月 1 篇 VIP 專屬選股清單

4. VIP 專屬社團,老師親自解惑