我的網誌

我的網誌

可能再推3兆美元紓困案,那指重返季線

昨(22)日傳出1.9兆美元紓困案後,可能再推規模達3兆美元的紓困案,雖未獲拜登政府證實,但仍激勵美股多頭氣勢,加上美債殖利率下降,四大指數全數收紅,漲幅介於0.32%~2.20%,其中費半搶回短均,那指重返季線。但美國可能跟進歐盟制裁中國官員的行為,潛在衝突仍可能引起短線觀望。雖然公債殖利率回落,並且美元持續震盪,但里拉暴跌,盤中對美元匯率從7.2比1一度跌至8.4比1,雖於後續小幅升值,但土耳其需求可能因此走疲,加上Powell於研討會上提及,比特幣於實質上比美元更能替代黃金,皆壓抑金價表現,現貨黃金終場收跌0.36%,以1,738.46美元/盎司作收。

S&P500 11大板塊漲7跌4,其中資訊科技終場收漲1.93%表現最佳,消費必需品與房地產亦雙雙漲逾1.1%,漲幅位列前三。成分股中由於Kansas City Southern同意以250億美元的價格被Canadian Pacific Railway收購,而Kansas City Southern擁有北美境內和國際鐵路,側重於將美國中部的商業和工業市場與墨西哥的工業城市連接,為南北貨運走廊,該併購整合供應鏈,將創建第一條美-墨-加的鐵路,於拜登執政的背景下,市場普遍預期美墨貿易有望回升,有望帶來營運助力,於Kansas City Southern的估值上,約為275美元,大幅溢價的利多帶動買盤搶進,終場大漲11.12%,於成分股中表現最佳。

雖然先前OPEC+減產的利多消息仍為油市底部支撐,復甦前景亦有望帶動需求,先前AstraZeneca的疫苗問題雖於公佈臨床數據後顯示具有安全性,但歐洲各國對於疫情再度採取封城防疫的措施,仍令市場觀望疫後復甦可能向後遞延,為短線油市的主要壓力來源,石油三巨頭於失守月線後持續修正,昨(22)日終場仍全數收黑,CHEVRON跌幅0.81%,EXXON MOBIL跌幅1.03%,CONOCOPHILLIPS跌幅0.68%。尖牙股全數收紅,Facebook漲幅1.18%,Netflix漲幅2.13%,Amazon漲幅1.17%,Apple漲幅2.83%,Alphabet漲幅0.18%。

道瓊成分股漲多跌少,其中JPMorgan Chase、Goldman Sachs受到美債殖利率走跌的影響,市場對於固定長期收益的期待放緩,加上FED放寬貸款限制以鼓勵在疫情期間的貸款需求亦為潛在壓力,股價分別收跌2.69%、1.41%,其中JPMorgan Chase失守月線。而NIKE由於第三季度業績僅104億美元,年增3%,但低於市場預期的110.2億美元,以地區分類情況,除中國以外的其他地區營收表現皆出現下滑,其中北美部分因為全球航運皆出現缺櫃,並且港口堵塞,為銷售走疲的主因,而歐洲、中東、非洲等地則因疫情導致實體店鋪關閉,令業績走跌,但亮點為疫情加速購物型態轉往線上銷售,令毛利率上增45.6%,為2016以來高點,令股價終場收漲0.57%,站穩半年線。費半成分股漲多跌少,ASML大漲5.22%表現最佳,KLA、APPLIED MATERIALS亦分別收漲4.26%、3.89%,表現僅次ASML,僅SMART GLOBAL終場收跌0.61%。

雖然日本於昨(22)日宣布解除首都圈1都3線的緊急事態,將於3/22凌晨0時解除,且AstraZeneca和牛津大學聯合研發的疫苗在智利、祕魯和美國臨床試驗中,預防症狀性疾病的有效性為79%,對嚴重或危重疾病和住院治療的有效性為100%,沙特阿美亦看好石油需求前景,表明中國需求接近疫前水平,計畫將在未來幾年,把產能提高到1300萬桶/日,但由於德國再度宣布延長封鎖措施至4月中,菲律賓疫情確診數飆高,單日新增病例數達7,998人/日創高,印度確診數遲未見趨緩,仍達4萬人/日,市場預期經濟復甦增速趨緩,並且先前已預期原油超級週期出現的可能性不大。美油、布油分別收跌0.23%、0.39%,本週多方支撐焦點落於美國煉油廠是否逐步擺脫德州暴雪帶來的影響,令API、EIA的庫存數據下降。

(贊助商連結)

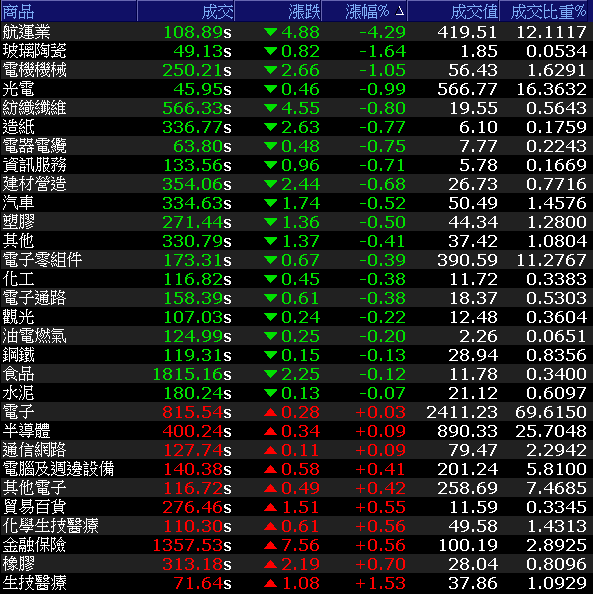

權王固守季線,航運遭獲利了結,加權受累收跌11.63點

費半搶回短均,帶動台積電ADR收漲3.12%,加上昨(22)日新聞提及,台積電(2330) 預期2Q21下旬開始接受客戶預訂2H22產能,帶動台積電(2330)今(23)日開高震盪收長0.17%,固守季線。但受到航運股修正的影響,加權指數終場仍收跌11.63點,以16,177.59點作收。成交量3,463.67億。OTC櫃買指數早盤創高後隨大盤走低,終場收跌0.52%。3大類股指數僅非金電收黑。29大類股指數跌多漲少,中航運類股受到長榮(2603)、陽明(2609)、萬海(2615)分別收跌6.76%、6.56%、5.14%,並且空運的華航(2610)與散裝的先鋒四維航(5608)皆出現獲利了結賣壓,終場分別收跌4.13%、6.40%,拖累類股指數終場收跌4.29%,表現最弱。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-80.19億元

外資:-53.95億元

投信:+4.64億元

NB年出貨上看7,000萬台,廣達漲近3%

權值股部份,宏碁(2353)由於2020受到疫情影響,工作型態轉變,work from home帶動Chromebook產品2020出貨約3,000萬台,年增83%,加上目前work from home需求未退,研調機構IDC於預測中樂觀看待2021 PC市場出貨量上看3.57億台,年增達18.2%,且預測2020-25年複合成長率有望挑戰2.5%,於Chromebook動能仍有望維持強勁,1H21出貨前景樂觀,PC相關的訂單能見度業已達3Q21,美銀目標價上看36元,於電競顯示器部分亦傳佳音,波蘭1月市占率高達38%,蟬聯當地銷售寶座,帶動股價多方點火,終場收漲3%續創波段高。而Chromebook的最大供應商廣達(2382)亦受市場看好NB年度出貨量有望挑戰7,000萬台,且AMD第三代EPYC伺服器晶片「Milan」正式問世亦有望挹注營收,帶動股價開高走高,終場收漲2.86%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

南茂Q1價格調漲EPS上看1元,投信連5買

個股方面,南帝(2108)由於NBR乳膠下游最大應用市場醫療手套,在2021年度的需求增幅,MARGMA估計上看兩成至4200億隻,並預期缺口將至2Q22才會改善,2月累計合併營收達45.13億,年增168.15%,已超出1Q20的營收表現,1Q21確定年增以外,市場亦看好3月合併營收有望站穩20億,季、年雙增無虞,再度帶動多方攻高,終場收漲6.41%。全球封測第二大廠南茂(8150)由於半導體市場供應不足,造成終端市場短缺,在1Q21受惠價格調漲,營收有望持平於4Q20以外,毛利率亦有望維持高檔,且DRAM客戶增加備貨,加上Flash客戶需求動能維持強勁。市場看好,1Q21EPS上看至少1元,今日早盤雖獲買盤點火,漲幅一度達5.7%,但後續逢獲利了結賣壓,終場漲幅收斂至2.68%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

經濟復甦的方向不變,美債殖利率影響仍存,但短線焦點由1.9兆美元紓困案後,是否可能有3兆美元規模的紓困案的推動,美元持續在半年線表現有撐,短線多方格局未變,仍為潛在壓力,長線持續關注升息、通膨等議題。今(23)日台積電(2330)持續於月、季線之間震盪,但航運短線急拉逢資金獲利了結,仍拖累加權指數,終場收跌11.63點,以16,177.59點作收,加權指數重點仍為月線攻防。整體而言,台灣經濟數據與出口數據表現皆亮眼,塑化搭上復甦憧憬的利多,受到油價修正波及表現較為壓抑,但金控、造紙、鋼鐵、車用仍各有利多,觀光類股仍有望持續受到各國重啟國門帶動旅遊需求而有表現,航運因運價獲利可期,電子1Q21的基本面未受影響,惟延續先前看法,短線漲多的個股於輪漲快速的背景下,仍應留意獲利了結的修正壓力,加權守穩月線則不用過度看空,盤面上季底投信作帳類股、展望明確的疫後復甦、董監改選等相關題材仍有表現機會。

如果喜歡我的文章

《定存股延伸閱讀》

1. 避開 ROE 選股 5 盲點,找到【公司獲利穩定】的定存股!(內附 13 檔清單)

3. 7 檔 近 5 年股利穩定 + 三率逐年攀升的優質定存股,存股族別錯過!