我的網誌

我的網誌 【研究報告】技嘉 (2376) 挖礦、電競、伺服器三箭齊發,2021雙位數成長

【研究報告】技嘉 (2376) 挖礦、電競、伺服器三箭齊發,2021雙位數成長

【公司簡介與重點】

全球第二大主機板廠商:

技嘉為全球第二大主機板(MB)廠商,也是國內第二大主機板與顯示卡品牌廠,以Gigabyte為自有品牌生產主機板,近年積極發展伺服器及電競筆電業務,並成立電競品牌Aorus。根據Digitimes Research估計,技嘉伺服器營收額已占達台廠伺服器整體營收的1%以上,並躋身台伺服器廠集團中的第6大。

2020年產品營收比重為MB佔30%、VGA(顯示卡) 40%、Server(伺服器) 20%、Others 10%。2020年主機板出貨量13.1M(百萬),VGA 4.4M,2021年1月主機板124-125萬片、VGA 35-36萬片。

公司在MB產業上,主要競爭對手有廣達(2382)、仁寶(2324)、華碩(2357)、微星(2377)、華擎(3515)、鴻海(2317)等,VGA主要對手有微星、華碩,精英(2331)、麗台(2465)等。NB方面則有華碩、廣達、仁寶、緯創(3231)、和碩(4938)、英業達(2356)、微星等。

三大產品線漂亮演出,驅動2020年營收成長:

2020年營收達846億元,年增37%,主要受惠疫情刺激遠距工作(WFH),加以營收規模放大,旗下三大產品線包括主機板、VGA、伺服器均繳出30%以上的年成長,全年整體營收大幅增加。但由於2020年台幣匯價強勢加上零組件成本上漲等,稍加侵蝕獲利,2020年稅後EPS為6.88元。

股利政策方面,技嘉過去五年平均股利發放率近8成,推估2020年現金股利將有5元以上水準。

VGA示卡供應吃緊,21H1淡季不淡

20Q4顯示卡缺貨、強勁的需求遞延至21Q1,加大技嘉21Q1的出貨動能。

技嘉1-2月累計營收173.56億元,YoY+58.89%,預期21Q1將呈現淡季不淡。展望後續,NVidia日前宣告預計一個季度的晶片供給仍然吃緊,在供給未能放大之下,預估到21Q2底顯示卡市場都將呈現供不應求狀態。

虛擬貨幣熱度再起:

比特幣與以太幣都是基於區塊鏈技術的加密貨幣,可以在公開市場上交易,礦工可將計算能力賣給網路(採礦)並因此獲得該幣值得獎勵(收割)。比特幣的肇端是2009/1/3中本聰透過普通電腦挖出的第一批比特幣。比特幣的數量上限為2100萬枚,具有市場稀缺性,為了防止比特幣被用盡,協議中設置了減半事件,以在達到收割里程碑後向礦工支付更少的比特幣,換句話說,挖礦成本包括礦機、電費,而在獎勵減半下,效益會呈現遞減,隨著更多比特幣被挖走,後續能再帶起挖礦風潮的自然是價格攀升。

由於挖礦是運算密集型應用,且比特幣隨挖礦人數與裝置效能的不斷提升難度逐漸增加,現在使用CPU挖礦早已毫無收益甚至虧損,目前比特幣係以ASIC(特殊應用積體電路)作為挖礦工具。

以太幣是一種用於在以太坊網路上進行交易的貨幣,和比特幣之間有許多基本相似點。但以太幣的總量無上限,相對於比特幣,記憶在以太幣挖礦的運算過程中體佔了重要角色,由於製造這種演算法的ASIC晶片,不比直接使用VGA挖礦划算,因此目前VGA為礦機主流。

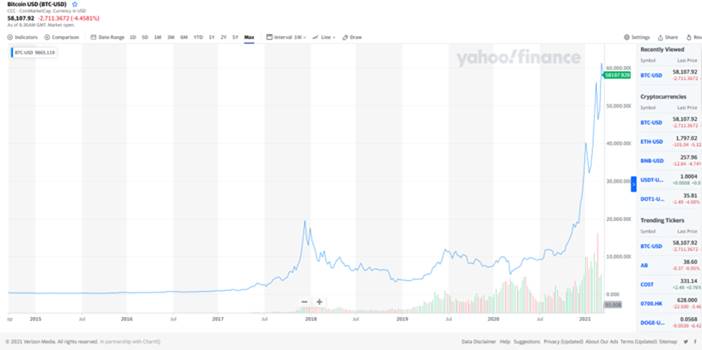

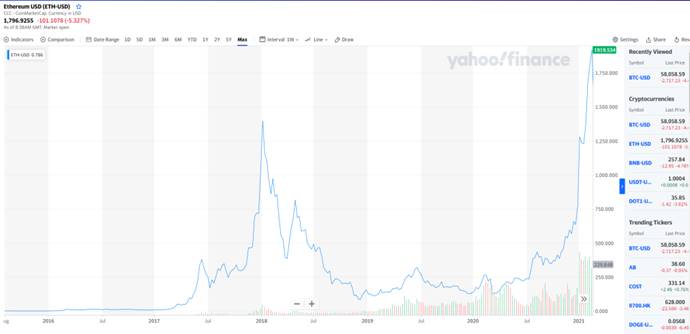

觀察2020年比特幣價格上漲3倍,在TESLA宣佈購入比特幣,並考慮接受比特幣支付購車價款,讓比特幣持續見到歷史高價,升破6萬美元,並帶動以太幣(ETH)由百餘美元飆升見到2000美元以上的天價,促成挖礦熱潮再起。

比特幣走勢

以太幣走勢

資料來源:Yahoo!Finance

挖礦、電競需求同時發酵:

VGA應用廣泛,新冠疫情帶動的電競需求已造成VGA供不應求,而包括乙太幣等虛擬貨幣的大漲又再增加對VGA的需求。VGA需求龐大導致通路端大幅缺貨,公司已於1、2月進行價格調漲。

2018年虛擬貨幣價格飆漲,挖礦搶占電競用卡,在多國官方打壓下,虛擬貨幣價格快速退燒,造成顯卡出貨遽減,廠商蒙受龐大的存貨跌價損失。目前挖礦熱潮再起,供應商為免重蹈2018年的覆轍,持續進行嚴密監控庫存狀況,而2021年NVIDIA開啟限制顯卡挖礦能力的做法,2月推出挖礦專用的CMP HX系列產品,目標分流挖礦、電競顯卡,控制顯卡出貨以避免挖礦退燒後的跌價損失,對VGA廠商將是利多。

目前市場高度關注虛擬貨幣的走勢,擔憂一旦走勢反轉,挖礦需求將驟減,不過,目前市場的電競需求尚未被滿足,因此未來若挖礦需求下滑,預估電競需求尚可支撐目前VGA的銷量。

料件供應無虞,伺服器將有雙位數成長:

技嘉以往主要產品以MB、VGA為主,近年轉型伺服器有成,然而近兩年持續發生缺料問題,影響出貨。20Q4受8吋晶圓產能限制,從面板驅動IC、DSP數位訊號處理器、電源管理元件、WiFi晶片、I/O微控制元件等均傳缺貨,限縮業績成長。有鑑於伺服器業務近2年面臨缺料問題,技嘉20H2提早備料,預期21H1料況充足,也正在備妥21H2出貨的量,20Q4缺料的窘境應不至於重演。

近年因高速傳輸、大數據分析需求上升,資料中心建置需求增加,伺服器產業因此蓬勃發展。2020年新冠疫情對伺服器產業造成干擾,但WFH趨勢興起,2020年伺服器市場仍有成長。根據Digitimes Research預估2020年出貨可突破1,600萬台,並預期2021年WFH趨勢將持續、大型雲端業者拉貨成長力道不墜,加上英特爾(Intel)、超微(AMD)新一代CPU將於21H1大量鋪貨,整體市場將以5.6%年增幅成長。隨市場成長,預期技嘉在料件供應無虞下,伺服器產品將有雙位數成長的機會。

21H1新品上市,接續MB、VGA成長動能:

技嘉21H1均有新品推出,在GPU(繪圖卡)有NVIDIA RTX 30系列顯示卡新品及AMDRX 6000系列陸續上市,CPU有Intel Rocket Lake系列尚待發表。目前市場上仍處於供不應求狀況,新產品效能大幅提升,推出將有助ASP(平均銷售價格)提升。而在新品上市,加以電競、挖礦等熱潮交疊下,MB、VGA產品線均有雙位數以上的年成長。

展望2021年,電競與挖礦需求同時發酵,加上晶片廠新晶推出有助於業績成長,預估MB、VGA、伺服器三大產品線2021年皆有雙位數成長,預估2021 年營收1063.8億元,YoY+25.75%,稅後EPS 8.42元。

評價與結論:

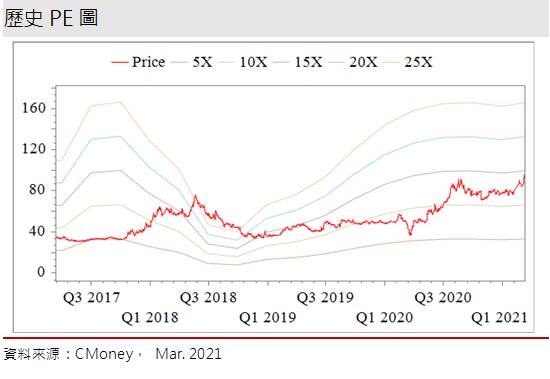

技嘉股本為63.57億元,已連續21年發放現金股利。20Q3每股淨值40.22元,股價淨值比相較於歷史處於高。而在電競與挖礦需求同時發酵,加上晶片廠新晶推出有助於業績成長,預估MB、VGA、伺服器三大產品線2021年皆有雙位數成長,預估2021年EPS為8.42元,2021年本益比(PER)處於中軸下。若以2020年獲利6.88元、配息率80%估算,現金股利有機會達5.5元,以近期約92-95元股價估算,現金殖利率達5.7%以上,屬高殖利率個股,亦為元大台灣高股息基金成分股之一。

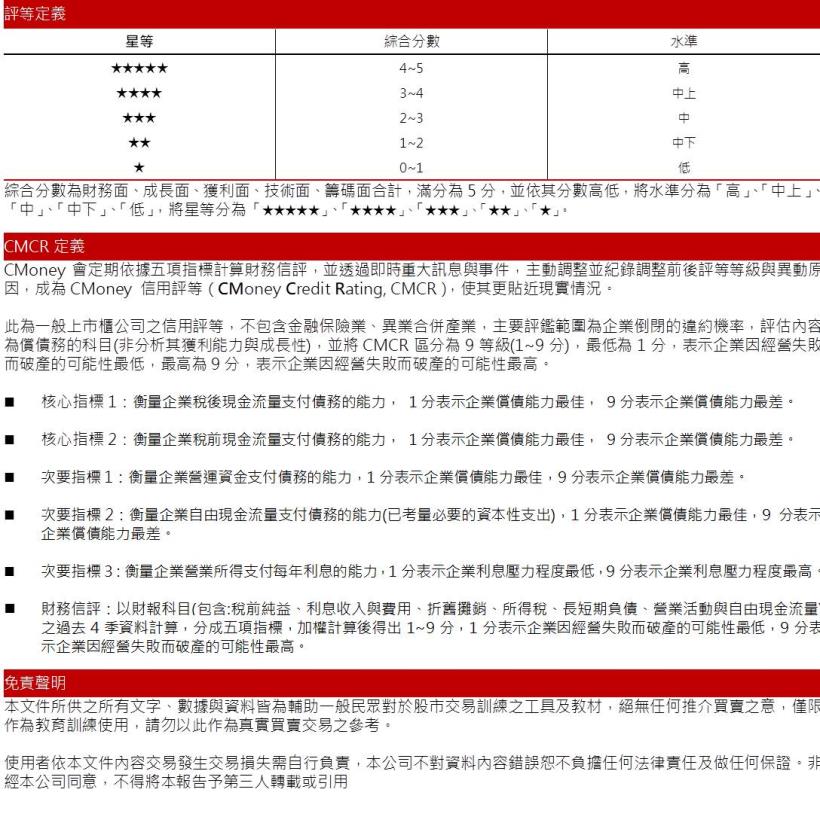

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.2分,成長面0.5分,獲利面0.46分,技術面0.38分,籌碼面0.27分,綜合評比為4.00分,屬於中上水準。

股價面來看,技嘉股價歷經一季多的打底整理,在VGA缺料問題漸除、內外資賣壓逐漸消化後,於2月份開始發動向上,當法說會揭露樂觀的營運展望,且優於市場預期,內外資回頭追買,推升股價達到96.7元的近高,但漲多後兵臨百元整數關卡,市場買盤趨向謹慎,壓制短線走勢,股價恐先在整數關卡前震盪。考量逢低尚有殖利率題材保護,21H1營運展望樂觀,且全年缺料問題應不至於發生,股價尚有向上空間,但整數關卡前恐先震盪,故操作上建議不要過度追價,可於2021年PER 10-13X間操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。