我的網誌

我的網誌

美食-KY(2723) 2021年美國加州85度C將再現人潮!

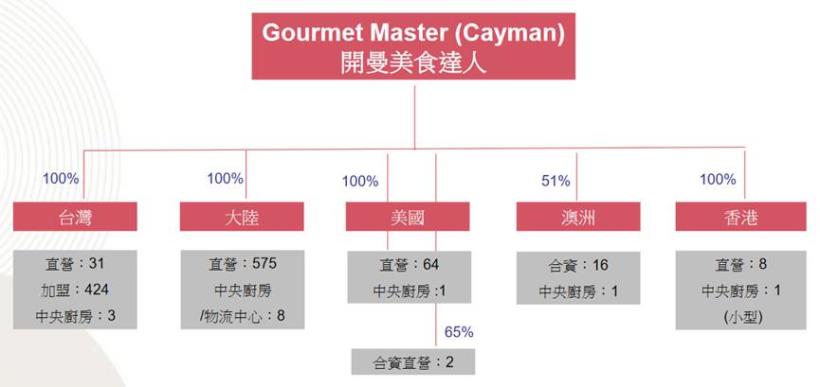

公司簡介

美食-KY於2008年設立於開曼群島,2010年上市,為亞洲知名的咖啡複合餐飲業者,旗下品牌85度C主要銷售咖啡、麵包、西點等,銷售策略主打高性價比,而美食-KY為減少開店成本,據點選址多在商圈外圍,瞄準外帶客群。原物料則包含咖啡豆、牛奶、麵粉、烘焙油等,以咖啡豆佔成本比重最大,主要供應來源為新加坡知名咖啡製造商Super Group,因此原料供應穩定,原料成本的波動因此降低。其門市遍及國內及海外,主要以直營及加盟的模式擴展其營業據點,截至2020/9台灣有455家門市、大陸575家、香港8家、美國66家、澳洲16家,各地區皆配有中央廚房負責研發及控管品質,此外為因應消費者多變的口味,定期每季推出至少3種新品。由於餐飲業進入門檻相對不高,因此競爭者眾,台灣有星巴克、路易莎、Cama、便利超商(全家、7-11);中國有星巴克、Costa等;美國為星巴克、The Coffee Bean & Tea Leaf、Peets coffee等。

20Q3累計營收占比,依產品別來看: 飲料30%、西點33%、麵包37%、其他1%;依地區別來看,中國60%、美國21%、台灣18%、其他1%

美食-KY投資架構

2020年疫情中反展現成本控管能力

美食-KY近幾年營運主要分佈中國,因此在20H1中國新冠疫情爆發時,營運因門市暫停營業而受到明顯衝擊,台灣則因防疫優異,加以美食-KY推出振興券優惠刺激消費者消費,因此受疫情影響相對輕微,台灣營運持穩。下半年中國疫情逐漸受控,單店營收成長由中雙位數的衰退,收斂至-10~11%,然而因美國疫情持續惡化,單店營收成長仍落在約-20%。整體而言,20Q3美食-KY累計營收衰退至144.35億元,其中美國營收29.7億元(YoY -25%),中國營收86.8億元(YoY -17%),然透過撙節費用、關閉虧損門市,20Q3毛利率維持在60%,營益率則從7~8%提升至11.12%,帶動稅後純益大幅成長,20Q3 EPS 2.19元創近年新高。20Q4中國單店營收成長持續回穩至持平,美國則因疫情擴大,疫情管制影響門市營業,因此Q4雖屬旺季,營收成長仍較有限,20Q4營收52億元(QoQ -2%, YoY -9%),但考量成本控管的提升,預期Q4營益率仍可相對維持。

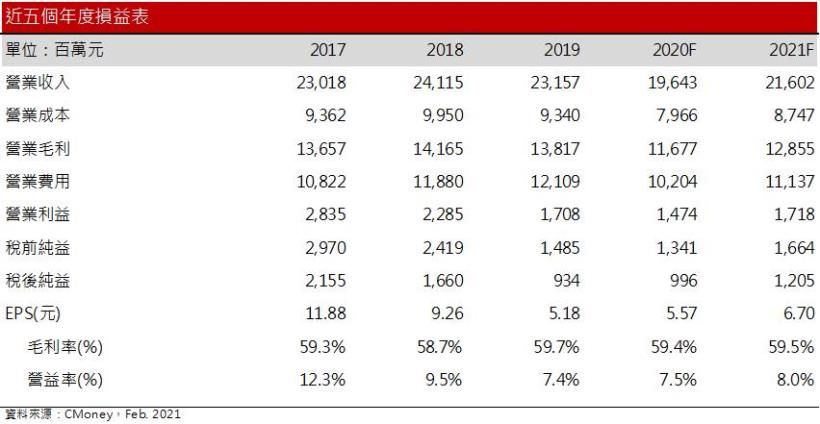

預估2020年毛利率59.4%,年減0.2個百分點;營益率7.5%,年增0.1個百分點;EPS 5.57元(YoY +7.4%)。

21Q1將為營運谷底

中國因疫情仍受控,美食-KY中國門市的單店營收成長仍維持低個位數成長,至於美國的部分,2021/1因疫情仍未明顯降溫,在美國營運仍較受限,單店營收成長仍為負數,2020/1月營收16.34億元(MoM -5.2%,YoY -11.2%),然而隨著2月美國疫苗施打率提升後,確診病例快速下降,尤其美食-KY在美國的主戰場加利福尼亞州於2021/1/26已解除居家隔離及宵禁,且觀察近日加州的確診病例仍持續下降,預期美食-KY在美國的營運將持續轉好,預估2、3月營收可望回升至16.5~17億元的水準。

預估21Q1營收50.17億元(QoQ -3.6%, YoY +6.7%);毛利率59.3%,季減0.2個百分點,年增0.1個百分點;營益率7.2%,季減1.6個百分點,年增3.9個百分點;EPS 1.41元(QoQ -24%,YoY +292%)。

受惠於疫情回穩以及低基期,2021年將迎來明顯獲利成長

在疫情初發生時,美食-KY等零售餐飲業所受的衝擊首當其衝,然而目前因疫苗施打率持續攀升,全球每日確診人數持續下降,其中最新數據顯示,美國疫苗施打1劑的人口比率已來到17.6%、施打2劑的人口比率為9.18%,預期21H1美國疫情的影響將持續淡化,零售餐飲業將優先於觀光、航空業復甦;中國的部分則因經濟領先復甦,將帶動零售餐飲的銷售持續回升;台灣的部分則因疫情控制穩定,預期營運將相較202H1持穩。整體而言,21H1美食-KY受惠於疫情趨緩,以及在20H1低基期的情況下,每月營收將維持年增長,預估單月營收約落在17億元上下。

中國經濟復甦下,零售業中各類的復甦腳步不一,尤其餐飲業因疫情影響最為明顯,目前仍未回到疫情發生前的水準,預期21H2將持續恢復。歷來中國的餐飲市場雖相對競爭,但考量美食-KY在疫情發生時,仍藉由減少虧損的門市、嚴格控制成本來優化自身的獲利能力,反而在逆境中展現良好的經營能力,而此次疫情也迫使經營能力較不佳的競爭者退出市場,反而有利於美食-KY擴大市佔,預期21H2美食-KY在中國的單店營收成長維持個位數增長,全年可望相較2020年持平小增,而成本的控管將帶動獲利成長。

美國的部分,因施打率仍領先全球,依照目前的施打速度,預期夏季將達成群體免疫,預期美食-KY受疫情影響而暫停營業的門市將能恢復,帶動21H2的單店營收成長恢復正成長。考量20H2美食-KY於20H2因美國疫情嚴峻導致營收衰退約20%,基期低的情況下,預期21H2美國營收將有至少10~12%的成長。

整體而言,2021年美食-KY主要受惠於中國及美國的消費回穩以及2020年的低基期,在成本控管能力的優化下,預期獲利成長動能將優於營收。預估2021年營收216億元(YoY +10%);毛利率59.5%,年增0.1個百分點;營益率8%,年增0.5個百分點;EPS 6.70元(YoY +20%)。

結論

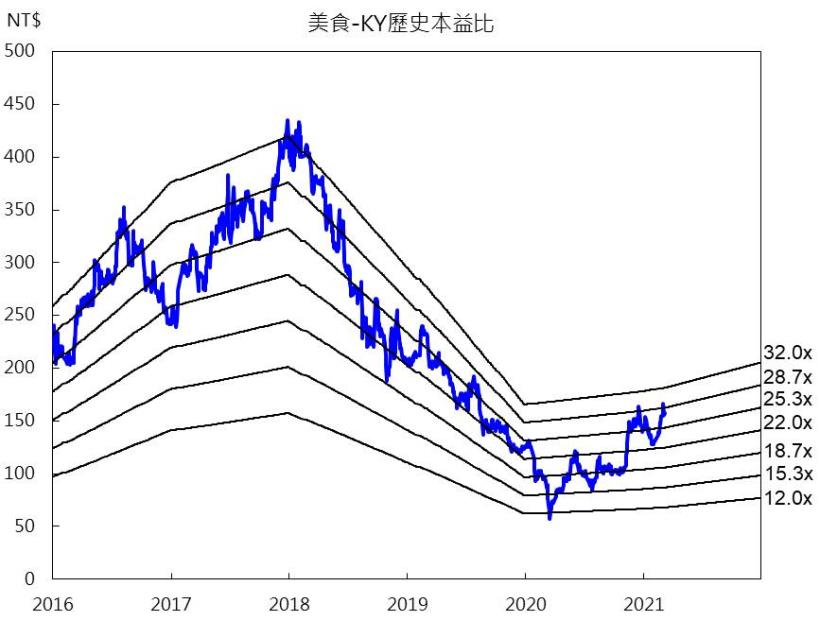

近期市場因看好美食-KY在美國營運有望快速好轉,加上成本的優化,預期2021年將有明顯的獲利成長,激勵股價自2021/2累積上漲23%,目前本益比23.7倍。回顧過往的美食-KY獲利最輝煌的時期(2017~2018年),當時營益率來到10~11%,本益比曾觸及32倍,然而考量目前營益率雖有提升,但預估仍低於10~11%,目前股價已充分反映營運的改善以及美國疫情後的成長利多,預期未來股價將在本益比24~25倍之間區間整理,投資評等為區間操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。