我的網誌

我的網誌

【研究報告】嘉泥(1103)受惠疫苗+東奧,21H2毛利率有望負轉正! 擁台泥和土地等龐大資產,每股有超過25元價值!

公司簡介

嘉泥(1103)成立於1954年,為嘉新企業團的核心公司,其他包括倉儲物流事業的嘉北國際、資產開發是業的嘉新資產、旅宿服務事業的嘉新琉球等等。主要有四大部門:水泥部門、房產部門、裝卸倉儲部門、旅宿服務部門,2020前三季分別占營收比重50.13%、12.84%、30.36%、6.67%。

嘉泥水泥部門自1997年政府停止西部礦源開採後,為了降低成本便於2002年停止水泥生產,改以外購水泥銷售的形式,其競爭優勢為:嘉泥分別於1990年和1998年在基隆港、台中港建造 38,000 公噸及 45,000 公噸庫容量的大型水泥儲槽,發貨據點貼近市場,可涵蓋西部地區主要經濟帶。

而嘉泥自1993年赴中國投資水泥事業,並於香港上市(CHCGC),2007年時與台泥(1101)之香港上市公司台泥國際以換股方式進行合作,取得台泥國際28.87%股權。2017年台泥決定私有化台泥國際,嘉泥選擇以所持有之台泥國際股份交換臺泥新發行之普通股股份,因此取得2.58億股台泥股份。至20Q3時,嘉泥所持有之台泥股份約32.42萬張。

裝卸倉儲部門的部分,公司於2006年與基隆港務局簽定合約,承租台北港第一散雜貨中心,以經營煤炭、砂石及一般散雜貨物裝卸儲轉業務。

旅宿服務的部分,公司自2015年以資產活化及投資開發為轉型發展之主軸,重點發展旅宿服務事業,除了投資義大利羅馬之外,也包括日本沖繩。其中那霸市國際通上的 Hotel Collective 酒店自2020開始試營運,然而由於遭遇新冠疫情爆發,營運受影響只開放餐飲部份。在2021年疫苗研發進度快速的情況下,旅宿部門有望轉虧為盈,推升長期獲利。

旅遊部門大受疫情影響,業外收益帶動EPS虧轉盈

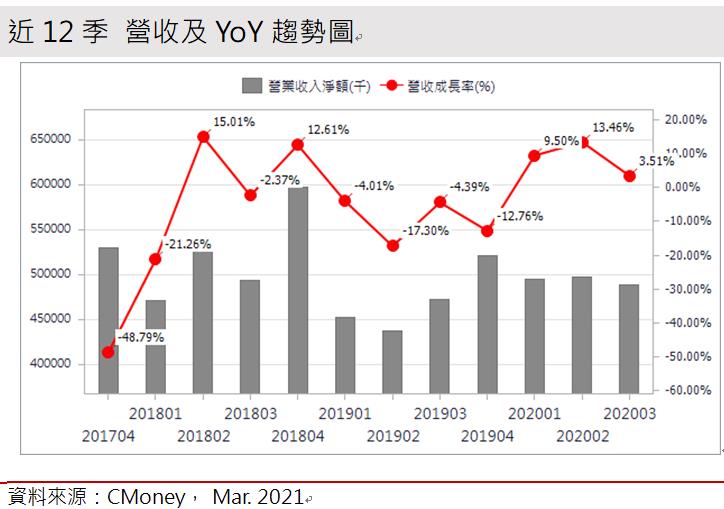

嘉泥2020營收20.57億(YoY+9.18%)、前三季稅後淨利5.94億(YoY-62.82%)。

營收上升而稅後淨利大幅下降的主因為,旅宿服務部門在沖繩的國際通飯店於2020年正式營運,但卻遭遇新冠疫情的爆發,各國封鎖邊境導致旅遊業營運不佳,在營收不如預期在加上成本逐漸入帳的情況下,毛利率因而轉負。旅宿服務部門20Q1~20Q3分別虧損1.52億、1.69億、1.61億。而由於嘉泥當時持有台泥約30.9萬張台泥股份,台泥20Q3配發現金股利2.5元,嘉泥因此認列約7.7億元,再加上台泥股價於2020/4落底反彈,嘉泥公允價值衡量金融資產損益上升。業外收益的部分帶動嘉泥EPS轉虧為盈。

20Q4受惠台商回流建廠並帶動周圍房市需求上升,2020年建造總樓地板面積4152萬平方公尺,年增12.44%;再加上政府前瞻基礎建設計畫持續,且第四季為水泥的傳統旺季,水泥需求自新冠疫情後谷底反彈,預期2020年經銷47萬噸。且由於房市需求上升,裝卸倉儲部門2020前三季部門損益0.36億由虧轉盈,預期第四季在營建業旺季的帶動下,可望持續成長。業外收入的部分,公司2020/11公告處分桃園蘆竹區土地,總交易金額16.87億,稅後淨利約14億,貢獻EPS 1.8元。

預估2020營收20.57億(YoY+9.18%);營業利益-6.86億(YoY+57.67%);稅後淨利20.4億(YoY+44.82%);EPS 2.69元(YoY+33.02%)。

疫苗進展迅速+東奧帶動21H2毛利率由負轉正

近期政府連續推出三項打房政策,包括2020/12的信用管制措施、調整房屋稅免稅規範,再加上未來高機率推出的房地合一稅2.0,然而此三項政策皆不影響現階段以低總價、小坪數的剛性需求為主,也不影響商辦和廠辦的需求。

水泥和裝卸倉儲部門的部分,由於台商持續回流帶動房市和商辦需求上升,再加上政府前瞻公共工程,水泥需求可望穩步上升,2021年可望經銷49萬噸水泥。而由於台灣水泥屬於成熟市場,價格長期保持穩定,因此預期2021年水泥價格將持穩。在水泥需求上升加上價格持穩之下,預期水泥部門成長4%。台灣水泥需求上升帶動其原物料如煤炭和砂石需求上升,倉儲部門可望同步受惠,且因北部公用碼頭僅台北港第一散雜貨中心有卸煤碼頭,市占率為100%,因此具有獨佔優勢,預期倉儲部門可望成長5%。

房產事業的部分,由於租賃收入的客戶屬於長期簽約,因此營收保持穩定,承租戶主要用於設立廠辦或辦公室。而嘉泥所持有的土地岡山舊廠共47690坪於20Q4整地完成,依地段來看,預期將可能出租給廠辦。而台灣2020年工業倉儲類建照總樓地板面積年增27.8%,預期在台商回流持續之下能順利出租,於2021年開始貢獻營收。展望未來,嘉泥擁有龐大的土地資產,國內包括台北的嘉新大樓1700坪、高雄岡山新舊廠共73500坪等,共196300坪;國外包括日本沖繩的那霸國際通飯店和豐見城豐期開發案共 12500坪。資產開發也持續進行,包括岡山舊廠整地完成,以及高雄擴建路開發等等,每股淨值高,股價處於低估狀態。

旅宿服務部門的部分,目前全球疫苗快速發展,包括輝瑞的疫苗有效性達95%、Moderna疫苗有效性達94.5%等等,目前全球主要國家包括美國、中國、日本、英國等皆已開始施打,預期日本21H2將隨著疫苗施打率上升而逐步開放觀光,再加上東京奧運並未宣布取消,若如期舉行,將帶動旅遊業營運脫離谷底,毛利率有望由負轉正。而國際通飯店有260間房,假設每晚價格約5~6千元,目前雖已開放入住,然而由於疫情尚在,入住率並不佳,對於營收貢獻較低。然而預期至21Q4時疫苗逐漸普及,保守估計住房率50%,在餐飲與住宿收入相當的狀況下,預估將貢獻2021年營收約2.7億元。

預估2021營收22.7億(YoY+10.36%);營業利益-6.42億(YoY續虧);稅後淨利5.43億(YoY-73.39%);EPS 0.7元(YoY-73.92%)。

結論

嘉泥股本77.5億,20Q3每股淨值34.66元,2021/03/09股價淨值比0.51倍,位於近五年歷史區間0.38~0.66倍均值附近。財務結構方面,營運現金流逐年轉佳且由負轉正,淨現金流保持穩定且利息保障倍數17.22倍,顯示短期借貸償還無虞。

展望2021年嘉泥的獲利因素有(1) 水泥和裝卸倉儲部門由於台商持續回流帶動房市和商辦需求上升,再加上政府前瞻公共工程,預期水泥部門成長4%;水泥需求上升帶動其原物料如煤炭和砂石需求上升,倉儲部門可望成長5%。 (2) 嘉泥所持有的土地岡山舊廠共47690坪於20Q4整地完成,預期在台商回流持續之下能順利出租,於2021年開始貢獻營收。且嘉泥擁有龐大的土地資產,每股淨值高,股價處於低估狀態。(3) 旅宿服務部門預期日本21H2將隨著疫苗施打率上升而逐步開放觀光,再加上東京奧運並未宣布取消,若如期舉行,將帶動旅遊業營運脫離谷底,毛利率有望由負轉正,預估將貢獻2021年營收約2.7億元。

綜合上述,由於嘉泥持有台泥約32萬張,若僅計算嘉泥持有台泥的股份,每股應有18.2元的價值,再加上其國內外擁有將近20萬坪的土地等資產,每股應有超過25元的價值,然而截至2021/3/9嘉泥股價僅約18.1元,股價被嚴重低估。由於今年具備疫苗和東奧等題材發酵,預期股價淨值比可望來到0.6~0.7倍歷史上緣,可於站穩季線不破時逢低介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。