發表

發表

我的網誌

我的網誌

圖片來源:(Shutterstock)

GIS-KY(6456)即將公告財報

去(2020)年 Q2 鴻海(231)集團旗下的蘋果供應鏈曾一度成為投信的寵兒,

其中就包括了觸控模組大廠 GIS-KY(6456),

該公司於 3 月股災期間最低跌到 63.4 元,之後在業績推升下,

於 4 ~ 7 月漲勢凶猛,並於 7 月中來到 143 元高價,短短 4 個月漲幅達 125%,

然而過快的漲幅已經讓接下來半年的營收利多呈現 price in 的狀況,

GIS-KY(6456) 在台股萬二到萬六行情期間,股價不漲反跌,

從140 元區間一路走跌到 1 月底 110 元附近,表現遠遠不如大盤,

一直到近期進入 Q4 財報公告旺季,法人才重新注意到這支 2021 年具備成長潛力,

股價又處於低基期的蘋果概念股,

繼續看下去...

(贊助商連結)

2011 年成立的 GIS-KY(6456)

說到 GIS-KY(6456) 就必須提到一家 2011 年,

曾經與大立光(3008)、宏達電(2498)並列 3 千金的 TPK-KY(3673),

該公司是全球第一家切入觸控模組領域的台廠,在 2009 ~ 2011 年左右,

搭上蘋果 iphone 手機及 ipad 平板爆發的商機,於 2011 年繳出 EPS 48.22 元的成績,

股價也一度來到 9 百元高價,但過高的利潤很快吸引到其他廠商注意,

鴻海(2317)集團 2011 年成立業成科技(GIS 的前身),同樣鎖定觸控模組業務,

且善用鴻海(2317)過去垂直整合的殺價能力,成立 4 年後的營收就來到 936 億,

但毛利率卻只有 8.4%,稅後淨利也僅 22.1 億,遠遠不及 2011 年 TPK-KY(3673) 16.8% 的毛利率,

及稅後淨利 112.2 億元的成績,至於 TPK-KY(3673) 到了 GIS-KY(6456) 掛牌的 2015 年時,

整體已經由盈轉虧,在觸控筆電需求不如預期而認列龐大的資產減損損失後,繳出稅後虧損 2 百億元,

EPS -57.86 元的成績,毛利率亦由正轉負降至 -5.41%,整體觸控模組產業已邁入紅海市場。

(資料來源 : TPK、GIS 歷年財報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

陸廠介入產業雪上加霜

GIS-KY(6456) 於 2015 年以 122 元價格掛牌,當年 TPK-KY(3673) 股價一路從 2 百元下殺至 80 元,

眼看 GIS-KY(6456)即將在鴻海(2317)集團的支援下成為觸控產業的贏家,

但就在此時,陸廠也盯上了這塊大餅,中國觸控模組廠歐菲光 2015 年開始用更低的價格搶單,

為了避開與歐菲光的價格戰,GIS-KY(6456) 開始調整產品組合,降低一些低毛利產品的接單,

2016 年營收從 936 億下滑至 793 億,但毛利率從 8.4% 上升至 11.35%,

稅後淨利及 EPS 也保持在 28.97 億及 9.39 元,

但真正讓這家公司吸引市場目光的,是 2017 年的股價飆漲。

(資料來源 : 公開資訊觀測站) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

Megasite 模式搶下大單

由於觸控模組價格不斷下降,GIS-KY(6456) 如果要保持獲利水平,

首先要利用集團資源,第二個則是提供同業沒有的附加價值,

為此於 2016 年發展出了 Megasite 模式,由於母集團鴻海(2317)拿下了日本面板大廠夏普的經營權,

GIS-KY(6456) 透過整合觸控感應器、觸控貼合、到 LCM 面板後段模組推出一條龍服務,

事實上,2016 年 GIS-KY(6456) 能在同業叫苦連天的狀況下,讓毛利率回升,

除了產品組合改善外,還有一部分原因就是 Megasite 模式的導入,

2017 年夏普拿下了新款 ipad 及 Mac 筆電的 IGZO 面板訂單,

GIS-KY(6456) 的 Megasite 模式正式爆發,營收從 793 億上衝到 1,308 億,

毛利率則穩穩守住 11.53%,全年度繳出 EPS 21.46 元的成績,

股價亦於 2017 年 8 月來到 360 元高價,成為當年度最亮眼的飆股。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

2018 ~ 2019 獲利衰退

GIS-KY(6456) 的 Megasite 模式其實就是將自己從零組件供應商的角色,

轉變為下游系統廠,而我們都知道系統廠獲利要持續提升必須抓住兩個方向,

第一個是營收規模的成長,第二個則是產品規格的提升及改變,

而這兩個狀況在 2017 年之後都沒有在 GIS-KY(6456) 身上發生,

2018 年之後夏普的蘋果平板、筆電訂單,開始遭遇到韓國業者的搶單,

而 Megasite 模式無法應用在同樣擅長集團整合的韓國業者身上,

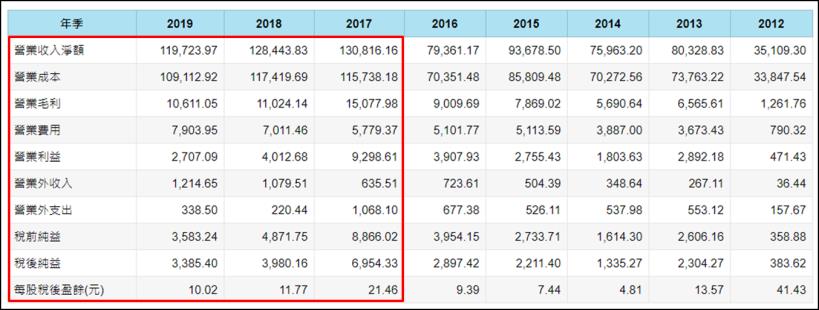

這導致 2018 及 2019 年 GIS-KY(6456) 的營收連續兩年衰退,

更糟糕的是,2017 年之後蘋果就沒有在 ipad 及 Mac 顯示器上面做太大的規格提升,

業成毛利率從 11% 下滑至 8.5%,2019 年稅後淨利滑落到 33.85 億元,EPS 也降為 10.02 元,

股價也跌到 90 ~ 120 元之間居間震盪。

(圖片來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

2020 年下半年出現轉機

也就是說,只要營收規模可以重拾成長,且蘋果開始更新產品規格,

GIS-KY(6456) 就有機會重現 2017 年的榮景,而兩個條件在 2020 下半年已經達成一半,

由於疫情帶動遠距商機爆發,筆電、平板這兩個居家辦公需要的 3C 產品需求上揚,

GIS-KY(6456) 2020 年的營收,在本來占比 30% 的 iphone 業務幾乎腰斬的狀況下,

依舊達到年增 6.16% 的水平,此外,前三季 EPS 7.19 元,亦優於 2019 同期的 6.49 元,

第四季營收 379 億元雖僅比 2019 年的 340 億元增加 11.47%,

但高毛利的平板、筆電營收占比大幅提升下,EPS 有機會優於 2019Q4 的 3.53 元,來到 4 元以上的水平,

而展望 2021 年,就算不靠遠距辦公商機(WFH),GIS-KY(6456) 依舊有機會達成營收成長及產品規格進化兩個目標,

這就不得不提到最近話題性越來越高的 MiniLED 背光。

(圖片來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

Mini LED 背光顯示器

OLED 顯示器雖然色彩飽和且自帶發光功能,

但也不是沒有缺陷,OLED 顯示器因為其壽命較短,

用久了會產生烙印甚至色衰的問題,從眾多手機廠開始大規模採用 OLED 顯示器以來,

烙印問題就困擾眾多廠商,這導致不少廠商寧願繼續使用 LCD 顯示器也不願意換成 OLED 顯示器。

Mini LED 及 Micro LED 在 3 年前映入市場眼簾,市場最初大多將焦點放在 Micro LED,

認為 MicroLED 具備 OLED 的優點,但又沒有 OLED 的缺點,會是下一代的主流顯示技術,

不過 MicroLED 必須解決巨量移轉的問題,要把數百萬甚至數千萬個 LED 晶粒轉移到顯示器上,

還要維持近乎 100% 的高良率,短時間內根本是不可能的事情,

很快 MicroLED 的熱潮因技術瓶頸而話題降溫,市場也不再對它興致勃勃,

然而 MicroLED 雖然短時間無法量產成顯示器,

如果是拿顆粒大小比較大的 Mini LED 來當作背光用,

是否就可以加快商業化的速度?

Mini LED 背光的優勢

相比 Micro LED,用來作為背光的 MiniLED 生產難度較低,

也不需要達到 MicroLED 極高的良率要求,

價格上也比 OLED 便宜,色彩飽和度及對比度亦不輸給 OLED,

蘋果也準備在今(2021)年將 MiniLED 導入自家產品,

而第一波導入對象就是高階 ipad 及 Mac 筆電,

預計 2021Q2 季底發表,相關供應鏈可望在 2021 年 3 月份啟動拉貨,

除了一年前股價就被過度拉抬的晶電(富采)、惠特(6706)及台表科(6278)外,

GIS-KY(6456)也有望大幅受惠於這波規格替換趨勢。

(資料來源 : TrendForce) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

Megasite 模式觸角拉大

GIS-KY(6456) 的商業模式基本上就是透過一條龍,

將本來 4 家廠商分食 4 元的利潤,變成 1 家廠商獨享 3 元,

只要供應鏈裡面有GIS-KY(6456) 可以切入的,就會被納入 Megasite 模式的觸角裡,

而 MiniLED 背光模組顯示器當中,上游晶粒及點測、分選服務無法切入,

但背光模組及 SMT 打件就是業成可以整合的目標,

為此 GIS-KY(6456) 在去(2020)年 MiniLED 還未正式出貨時,

就已經開始嘗試將台表科(6278)的 SMT 打件服務及瑞儀(6176)的背光模組整合進 Megasite 模式內,

對於蘋果來講,如果長期要大規模採用 MiniLED 背光模組,成本的下降是關鍵,

只有成本的下降才能讓中低階機種也導入 MiniLED,因此 GIS-KY(6456) 的一條龍解決方案,

長期來看就成為比把其他廠商還具吸引力的選項。

(資料來源 : GIS 法說會簡報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

與面板供應商合作

Megasite 模式的成長除了規格的提升,還必須搭配營收的成長,

2017 年夏普拿下蘋果大單,讓 GIS-KY(6456) 營收年增 64.9%,

而展望 2021 年,夏普預計將重新拉高在蘋果的供貨比重,尤其是新款的 MiniLED 產品,

有機會達到 40% ~ 50% 供貨占比,此外,中國面板大廠京東方近年在蘋果面板的供應比重逐漸拉高,

近期亦傳出蘋果可能從 iphone 13 開始讓京東方供應 OLED 面板,而 GIS-KY(6456) 一直有用 Megasite 模式與京東方合作,

再加上同樣屬於鴻海(2317)集團的台灣面板廠群創(3481),GIS-KY(6456) 同時與三間面板供應商合作,

當上游面板廠供貨蘋果占比增加時,就可以趁勢擴大營收規模,

且進入到 MiniLED 背光時代,背光模組廠與面板廠的合作變得更為重要,

GIS-KY(6456) 與面板廠的上下游整合模式,是其他背光模組廠欠缺的,

也是 GIS-KY(6456) 未來在 MiniLED 背光時代獨有的優勢。

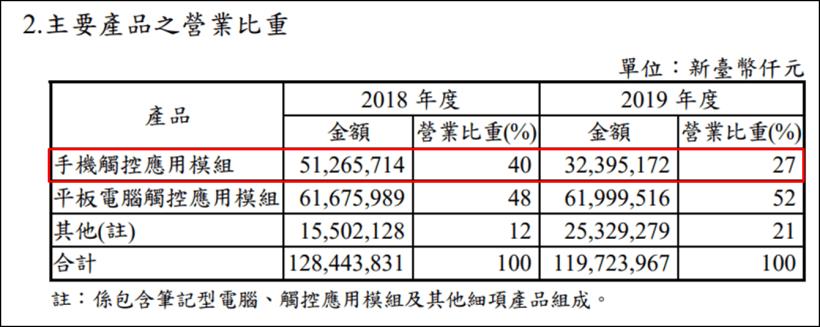

下圖:手機營收占比逐年下降,2019 年從 40% 下滑到 27%,2020 年進一步降至 16%,

大尺寸產品增加有利毛利率提升,同時近期傳出 GIS-KY(6456) 與京東方合作搶攻 iphone 13 的 OLED 面板,

說明公司還未完全放棄手機觸控模組,也為 2021 年的營收成長增添想像空間。

(資料來源 : GIS 2019 年報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

屬於大集團底下的 KY 股

去(2020)年多間 KY 股爆發假帳風暴,導致投資人對 KY 股的投資信心下滑,

但如果這間 KY 股是屬於大企業的轉投資或子公司,其財報可信度會大幅上升,

因為大公司的財報裡面,就包含了 KY 股子公司,如果質疑該 KY 股的財報,

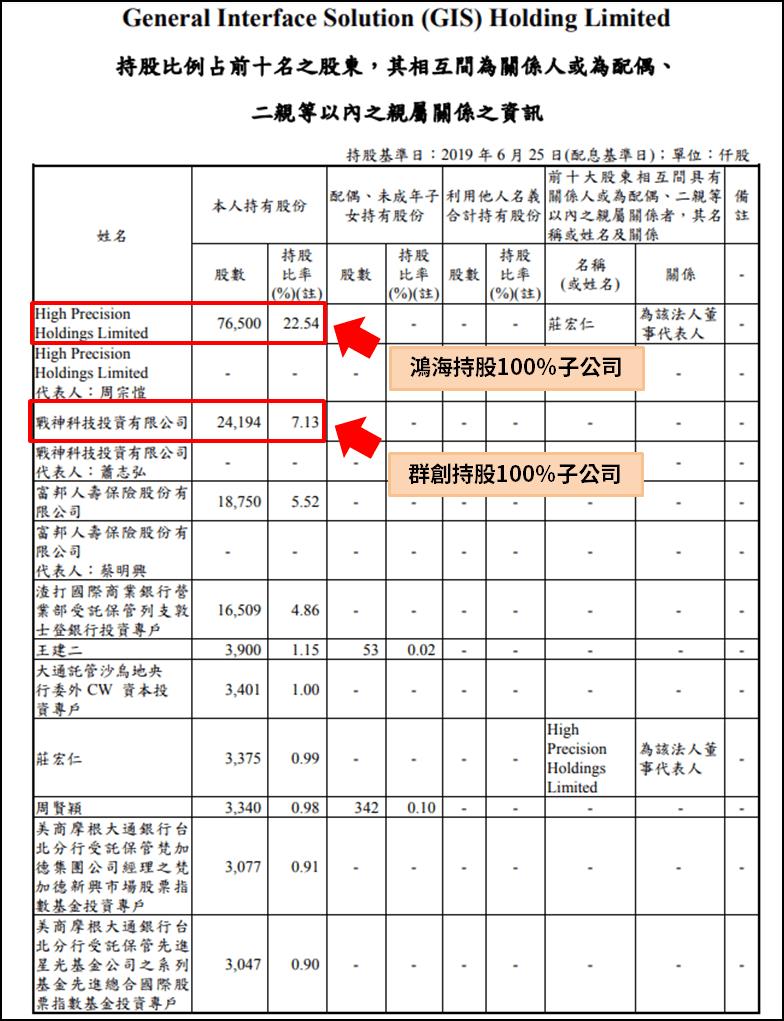

就等於質疑背後大企業的財報,此外,從 GIS-KY(6456) 2020 年的大股東名單來看,

鴻海(2317)持股 100% 的投資公司 High Precision Holdings Limited 持有 22.54%,

集團旗下面板大廠群創(3481) 100% 持有的戰神科技投資有限公司則持有 7.13%,

通常會計師事務所同一個集團會由同一批會計師查核,

也就是說,屬於鴻海(2317)集團的 GIS-KY(6456),其簽證會計師與鴻海(2317)是同一組人馬,

GIS-KY(6456)的財報可信度幾乎就等同於鴻海(2317)的財報可信度。

(資料來源 : GIS 2019 年報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

法人上調目標價

去(2020)年 GIS-KY(6456) 飆漲期間有多間外資出具報告,

當時目標價普遍落在 140 ~ 150 元之間,並預估 2020 年 EPS 會有 9 ~ 10 元,

2021 年 3 月初股價跌至 110 元盤整多時後,又有兩間外資重新注意到 GIS-KY(6456),

這次分別給出 168 元及 137 元的目標價,其中匯豐預估 2021 年 EPS 為 10.2 元,

然而從 Q4 營收及產品組合改善來看,2020 EPS 非常有機會超出法人原先估的 9 元來到 11 元,

加上去年三次調高目標價的大和證券已經 7 個月沒有更新報告,

有機會再 3 月份年報公告後,重新出具報告發表看法。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

♞ 快速結論

最後整理出本文重點如下:

1.GIS-KY 於台股萬二到萬六行情期間,股價不漲反跌,表現遠遠不如大盤,

一直到近期進入 Q4 財報公告旺季,法人才重新注意到這支 2021 年具備成長潛力的蘋概股。

2.觸控模組產業在 2011 年曾經是暴利行業,隨著 GIS-KY 及陸廠歐菲光跨入,

競爭者越來越多,逐漸從藍海市場變為低毛利紅海。

3.GIS-KY 利用 Megasite 模式垂直整合,在 2016 年同業叫苦連天時,毛利率逆勢上揚,

2017 年更是繳出 EPS 21.46 元的成績,股價從百元初頭飆漲到最高 379 元。

4.系統廠獲利要持續提升必須抓住兩個方向,第一個是營收規模的成長,第二個則是產品規格的提升及改變,

而這兩個狀況在 2017 年之後都沒有在 GIS-KY 身上發生,2018 ~ 2019 年獲利大幅衰退,股價回跌至百元附近。

5.GIS-KY 在去(2020)年 MiniLED 還未正式出貨時,就已經開始嘗試將台表科的 SMT 打件服務及瑞儀的背光模組整合進 Megasite 模式內,

對於蘋果來講,如果長期要大規模採用 MiniLED 背光模組,成本的下降是關鍵,

GIS-KY 的一條龍解決方案,長期來看就成為比把其他廠商還具吸引力的選項。

6.第四季營收 379 億元雖僅比 2019 年的 340 億元增加 11.47%,

但高毛利的平板、筆電營收占比大幅提升下,EPS 有機會優於 2019Q4 的 3.53 元,來到 4 元以上的水平。