我的網誌

我的網誌

圖片來源:(Shutterstock)

科技股為主的納斯達克指數 2 月中之後迎來一波修正,

從 2/16 ~ 3/3 累計下跌 1049.75 點,跌幅達 7.47%,直接摜破了月線及季線,

道瓊指數因傳產佔比較高,在資金從科技股轉往傳產的氛圍下,表現相對強勢,

雖然短線也回測月線,但 3/3 收在 31,270.09 點,與前高 32,009.64 點相比,僅下跌 2.3%,

台股因半導體佔比偏高,且整個萬三到萬六行情,一半以上的漲點都是由半導體貢獻,

導致加權指數在納斯達克轉弱後,出現劇烈修正,

2/26 大跌 498.38 點後,今(3/4)日再度重挫 305.32 點,將昨(3/3)日反彈上漲的 264.85 點全部跌掉,

不過與 2/26、3/2 相比,3/4 的上漲家數及下跌家數的差距明顯縮小,成交量亦連續 3 個交易日低於 3,500 億,

說明指數雖然修正,但災情只侷限在特定族群,並未達到股災的等級。

(圖片來源 : 證交所) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

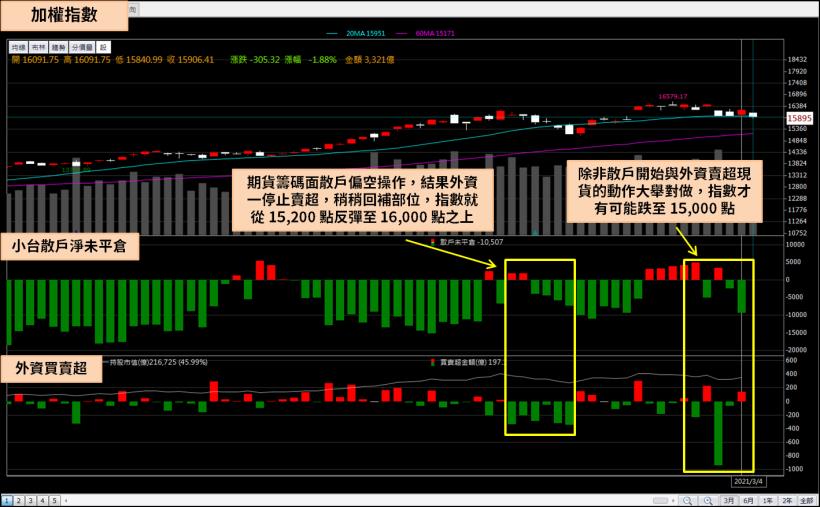

散戶期貨翻空,指數修正有限

雖然近期加權指數動輒 2、3 百點的跌幅讓投資人看的膽戰心驚,

不過考慮到指數與 1 年前萬點初頭相比,已經上漲了整整 50%,

再加上現在 30% 的權重都落在台積電(2330)身上,漲跌點擴大其實是正常的現象,

從多頭參考指標「散戶淨未平倉」來看,目前有逐漸翻空的趨勢,

散戶偏空操作通常會有兩種結果,一種是指數進入區間震盪,另一種則是向上大漲的軋空行情,

就以 1 月底的盤勢來看,當時指數在短短 5 個交易日內從 16,019 點下跌到 15,138 點,

外資更連續多個交易日賣超 2 百億元,看似跌破支撐的走勢下,

期貨籌碼面散戶卻偏空操作,結果外資一停止賣超,稍稍回補部位,

指數就從 15,200 點反彈至 16,000 點之上,現階段外資雖然在 2/26 賣超 944.2 億,

3/4 又賣超 525.15 億,但散戶並未像去(2020)年 3 月份一樣,

從 11,000 點到 8,600 點常態性偏多操作,也就是說,

除非散戶開始與外資賣超現貨的動作大舉對做,指數才有可能跌至 15,000 點。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

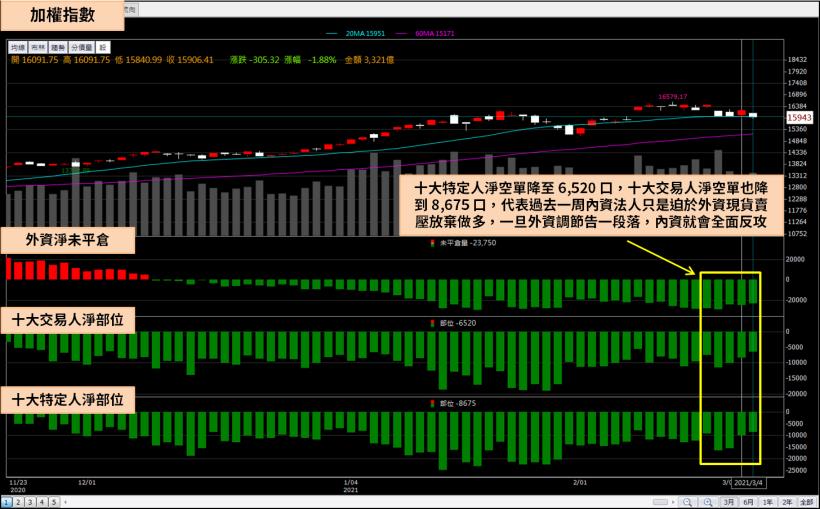

內資大戶越跌多單買越多

我們先前就發現外資期貨淨部位與十大交易人、十大特定人變化不一致,

明顯有比外資還要大咖的內資法人進到期貨市場操作,

2/25 的時候,十大特定人指標在外資淨空單沒有太大變化的狀況下,

連續 3 個交易日淨空單減少,說明內資法人原本想一舉拉過 16,500 點,

但 2/25 美股重挫,導致外資 2/26 拋售 9 百億現貨,神秘內資大戶只好降低多單部位,

十大交易人、十大特定人淨空單再度飆高,但隨著指數連續 1 周走弱,適度修正後內資又開始增加多單,

甚至出現越跌買越多的現象,就以 3/4 來看,指數重挫 305.32 點,外資單日賣超 525 億,

十大特定人淨空單卻降至 6,520 口,比 2/25 的 7.571 口還低,

十大交易人淨空單也降到 8,675 口,同樣低於 2/25 的 9,341 口,代表過去一周內資法人只是迫於外資現貨賣壓放棄做多,

一旦外資調節告一段落,內資就會全面反攻,因此才在期貨市場佈下多單。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

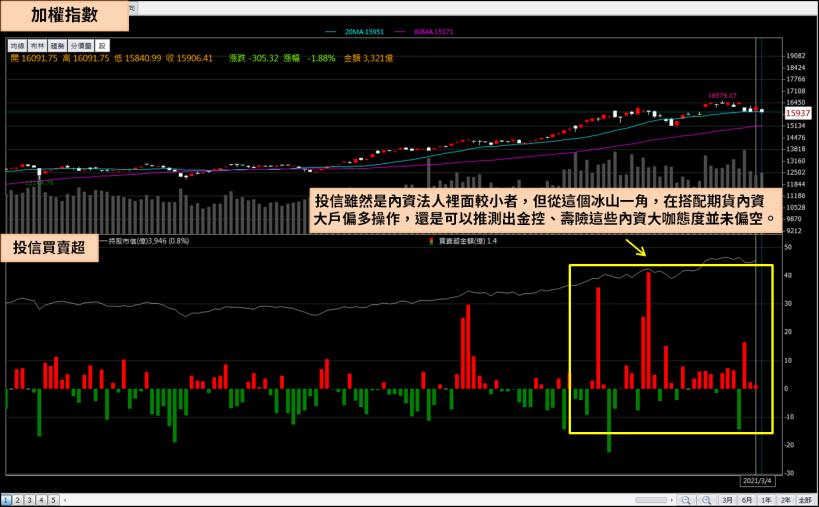

投信持續站在多方

投信在去(2020)年台股從 8,600 點反彈至 11,000 點期間扮演多頭主力,

但隨著 11 月份權值股行情發動,投信影響力開始下滑,

甚至出現指數一路上漲,投信卻長時間站在賣方的狀況,

但從 1 月底 16,000 點修正至 15,200 點開始,投信就開始重新買超,

如果把投信買賣超分成 2 個階段,2020 年 9 月到 2021 年 12 月投信明顯偏空,

2021 年 1 月之後就變為偏多,且 2/26 之後的大幅度修正,也沒有看到投信大規模減碼的現象,

投信雖然是內資法人裡面較小者,但從這個冰山一角,在搭配期貨內資大戶偏多操作,

還是可以推測出金控、壽險這些內資大咖態度並未偏空。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

外資資金轉移股

由於資金正在從市值 5 千億或上兆的大型權值股流出,

並移動到市值 2 千億元以下的中小型股,

本文採用

1. 3/3 ~ 3/4 外資買超 2 億元以上

2. 3/4 收盤市值小於 2 千億元

3. 股價位於 10MA 之上

三個條件,整理出外資賣超權值股期間移入的中小型股

1. 群創(3481)

群創(3481)從去(2020)年以來股價就一直落後友達(2409),2020Q4 雖然繳出遠優於友達(2409)的成績單,

但每次面板股大漲期時,群創(3481)的漲幅還是落後友達(2409),

到 2 月底兩家公司的股價差距已經達到 2 元之多,為了讓股價能盡速追上友達(2409),

群創(3481)於昨(3/3)日召開 3 年來第一次法說會,會中只有一半的時間闡述面板產業,

其實則是介紹公司的新事業,而群創(3481)對面板業的論調與友達(2409)一致,

現階段面板業遭遇到玻璃基板、驅動 IC 兩個零組件的缺料問題,壓抑供給端產能開出,

需求面則在疫情 WFH 持續延燒及疫情趨緩後公司採購需求兩個因素交疊下,

不僅沒有如去(2020)年 Q4 預期的下滑,反而供需更加吃緊,

此外,為了讓市場拉高本益比,群創(3481)正在將舊有的 3.5 代廠及 4 代廠改裝發展新事業,

除了去年曾提到過的扇出型面板級封裝(Fan-Out Panel Level Packaging) ,

法說會也公開了透過 TFT-LCD 的技術做的天線(Antenna),該天線有接收兩端的功能,目前只是放在地面上使用,

未來將導入自駕車,每一台車都有可能安裝,年出貨量上看 1 億台。

下圖:法說會後多家券商看好,紛紛調高本目標價至 20 元以上,並普遍預估 2021 年 EPS 能有 4.5 ~ 5 元的水準,

以目前股價計算,本益比不到 4 倍,在資金從高估值流入低估值期間,對法人具備吸引力。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

面板股過去半年的走勢與報價的發布密切相關,只要市場預期報價可能大漲,

往往報價發布前股價就會緩步上漲,並在報價發布當天爆量強攻,

2 月上旬及下旬,連續 2 次報價優於市場預期,加上缺料新聞不斷攻佔版面,

股價從 13 元一路上漲到最高 18 元,原本股價即將迎來修正,

但面板股的修正幅度卻相對半導體類股小,

在台積電已跌回 2/5 封關日盤價時,面板雙虎年後累計漲幅仍有 15% 以上,

由此判斷這波全球科技股的修正,其實是估值的重新修正,

如果個股本益比偏高,就會面臨資金獲利了結的問題,

但同樣是電子股,如果本益比嚴重偏低,即便是疫情受惠股,

還是會得到資金的青睞,而昨天群創法說會放出的風聲,

已暗示Q2毛利率可能來到25%以上甚至更高,代表單季EPS可能超過1.5元,甚至達2元,以 2020Q3 22.94元的淨值計算,

無論是 PE 或 PB 都嚴重偏低,有機會在這波電子股修正潮中逆勢上漲,

外資也看準群創(3481)在 3/5 研調機構發布 3 月上旬報價後可能的大漲潛力,於 3/4 台股大跌時,逆勢買超 17,872 張。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

想知道下週的最新選股嗎?

購買 籌碼 K 線APP

觀看最佳選股組合與洞察趨勢!

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。