我的網誌

我的網誌【研究報告】瑞儀 (6176)攫取蘋果M1光芒、搶佔OLED鋒芒

【公司簡介與重點】

蘋果營收占比逾7成:

瑞儀為專業背光模組設計製造廠商,背光模組產品應用於筆記型電腦、平板電腦、液晶監視器、液晶電視、手機及VR等,生產基地位於台灣高雄廠,中國吳江廠、南京廠、廣州廠。2020年產品營收占比為平板55%,NB 35%,螢幕7%,手機1%,電視1%,其他1%。

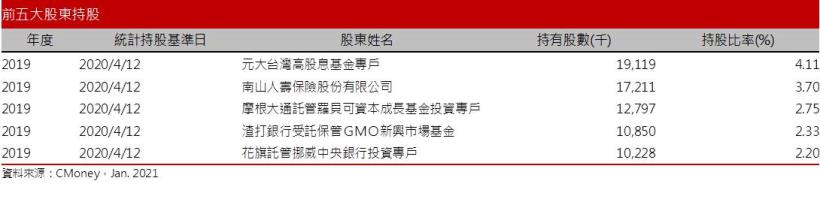

瑞儀服務客戶遍及全球,包含三星、LG、友達(2409)、群創(3481)、鴻海(2317)、廣達(2382)、TPK-KY(3673)、JDI及中國京東方等知名大廠,競爭對手為中光電(5371)、達運(6120)等。公司核心技術落實於光學網點及LCM(液晶顯示模組,LCM)的光學結構設計,並擁有自行設計、印刷、射出導光板的製造能力。由於瑞儀協助集團式面板廠分散其背光模組製程環節的風險及進行部分成本的優化,亦協助非集團式品牌廠商進行背光模組至LCM的光學設計研發及產品代工製造,與面板廠可說是堅固策略夥伴的關係,在其營運模式下客戶訂單不易移轉。而憑藉優良技術與量產能力,瑞儀打入蘋果供應鏈,供應Macbook、iPad、螢幕等產品,蘋果相關貢獻總營收超過7成。

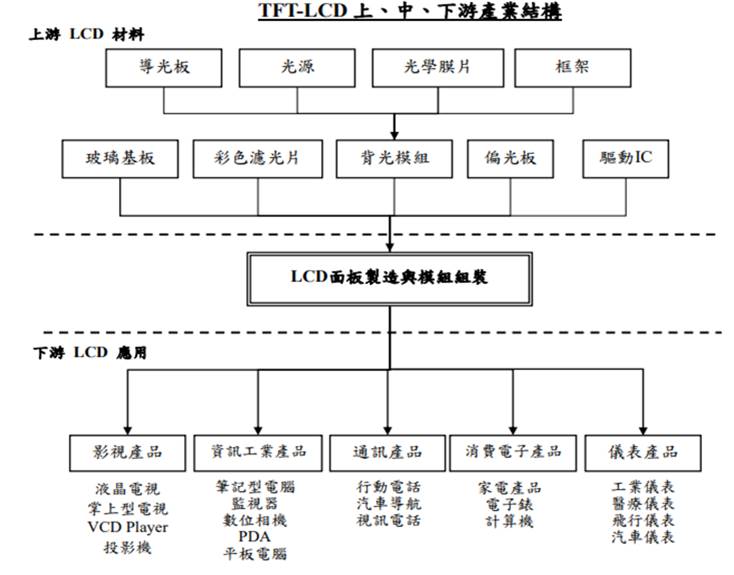

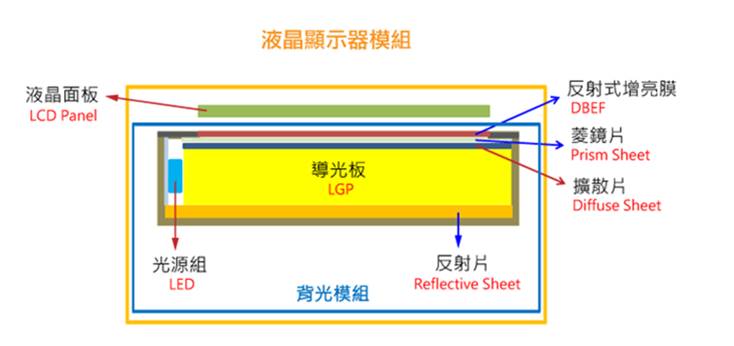

背光模組是LCD面板關鍵零組件:

LCD面板主要系由彩色濾光片、背光模組、驅動IC、補償膜及偏光板、玻璃基板、ITO膜、配向膜、控制電路等零組件所組成,由於液晶面板本身不具發光特性,必須藉助背光模組(Backlight Module)來達到顯示的功能,因此背光模組為LCD面板的關鍵零組件之一。而背光模組主要由光源、導光板、光學用膜片、其他機構件等組成。

資料來源:瑞儀光電

資料來源:瑞儀光電

OLED蔽天,Mini LED或將成為背光模組救世主:

背光模組應用在非自發光(不會自己發光)的顯示器產品上,因此自發光顯示技術便是可能的替代技術。其中,有機發光二極體(Organic Light Emitting Diode;OLED)屬自發光源顯示器,因不需背光支援,可省去液晶和背光模組,機身厚度可大幅減少,約可達傳統LED螢幕1/3厚度。此外,OLED具有高亮度、廣視角及耗電量低等優點,近年來OLED廣受市場矚目。

三星在OLED技術處於市場領先地位,推廣AMOLED面板不遺餘力,在3C裝置強調輕薄的風潮下,滲透率成長,2016年市場傳出蘋果將在新款手機中採用AMOLED面板,蘋果並正式於2017年iPhone X正式使用AMOLED面板,正式宣告手機OLED面板時代來臨。受更多廠商採用下,不僅OLED手機平板的滲透率持續拉高,並從小尺寸市場逐漸切入中尺寸應用市場。不過OLED不需借助背光模組的自發光性質,近年卻讓背光模組廠商吃進苦頭,股價頻受壓抑。

另一方面,發光顯示技術持續改進,其中Mini LED擁有高亮度、高對比的高顯示效果,成為顯影的新方案。而現階段在技術逐漸克服瓶頸與降低整體成本之下,Mini LED背光顯示器產品成本競爭力相較OLED低15%,可與OLED顯示產品抗衡,並逐漸導入對視覺效果要求較高的電影院顯示屏,以及家庭電影院等家用市場,從2021年CES展如三星、LG、TCL等電視品牌廠等均推出Mini LED背光電視也可嗅到趨勢。研調機構TrendForce預估2021年Mini LED 晶片在背光電視應用的產值,將上看2.7億美元。且隨著品牌廠相繼推出Mini LED背光電視,相關供應鏈將因此受惠,而有提前耕耘此領域的背光模組廠商則有望因Mini LED商機發酵而重拾失落的戰場。

2020營運小幅衰退:

瑞儀2019年營收561.21億元, YoY+4.02%,稅後淨利58.70億元,YoY +16.52%,其中來自業外的收益94,522.90萬,稅後EPS 12.45元。

2020年新冠疫情一度造成供應鏈斷鏈,隨著遠距商機興起,平板、NB及螢幕產品適時彌補手機業務的衰退,營運稍見回復,2020年前三季EPS約8.54元,20Q4受惠包含NB、平板等產品需求維持在旺季高檔水準,新品亦有10.9寸平板及搭載M1晶片的新款NB推出,當季合併營收約165.1億元,QoQ+4.6%、YoY+24.79%,2020年12月合併營收58.91億元,YoY+55.93%。2020年營收共計560.93億元,YoY-0.05%,預期匯損影響仍在,稅後EPS為11.17元。

21Q1 iPad 和MacBook 動能仍強:

新冠疫情多次捲土重來,迄今未見停歇,遠距需求不墜,NB、平板出貨延續上季水平,再加上新品出貨帶動,21Q1終端需求處高檔水準,公司背光模組訂單能見度偏高,僅春節假期將小幅影響出貨數量,訂單能見度直達季底。

蘋果Mini LED產品是最大亮點:

隨技術與製造成本改善,2021年CES展眾家廠商大推Mini LED產品,意味2021年Mini LED市場將進入成長元年,其中蘋果新一代採用Mini LED背光設計螢幕的iPad及Macbook量產出貨時程是2021科技業注目焦點。

瑞儀原本就是蘋果iPad及Macbook 重要背光模組供應商,掌握了光學輸出效果關鍵品質,公司在Mini LED背光新品方面,主要提供客戶後段背光模組,市場預期14、16吋Mini LED Macbook的背光模組將由瑞儀供應,有望自21Q2開始量產出貨,挹注21H1營運成長動能,NB背光模組產品平均售價(ASP)也可望因此提升。

展望後續,由於瑞儀與蘋果合作開發已久,憑藉自身技術與合作關係,若未來蘋果全系列產品皆導入Mini LED,則瑞儀應需配合客戶量產,目前帳上現金充足,預期可能快速擴增設備,在Mini LED供應鏈扮演關鍵的角色。

受惠客戶NB市占提升:

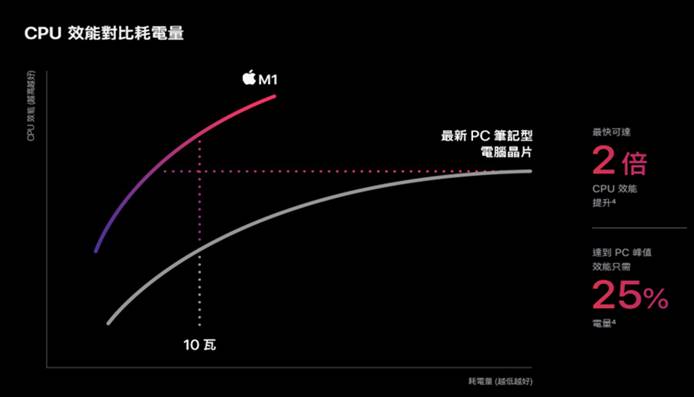

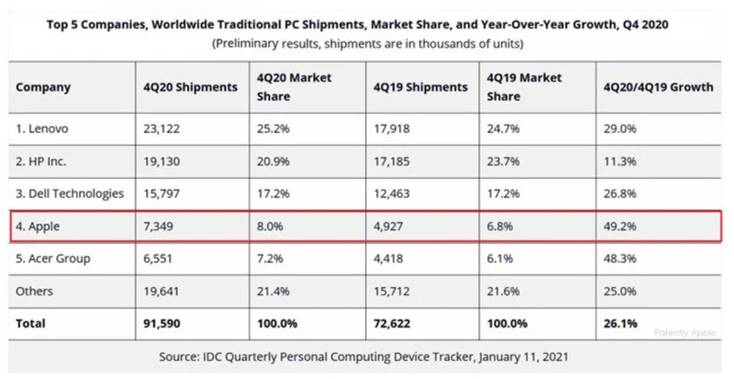

2020年蘋果推出自家第一款晶片M1,大打性能與續航可顯著提升,功耗大降,並支援iOS應用生態,並有更多的成本空間用以提升其餘產品性能。20Q4蘋果Mac出貨量YoY+49.2%,顯見M1出現後明顯帶動起蘋果市占。

M1功效與耗電量

圖片來源:蘋果官網

M1出現後明顯帶動起蘋果市占

預期蘋果21H1尚有2款新款高階NB上市,且將改採自家晶片,NB性價比提升,有助於2021年NB市佔率提高,市場2021年全NB球市占可提升超過8%。

在遠距商機持續,iPad、Macbook出貨動能仍強,21Q2蘋果Mini LED新品上市,且21H2仍有2款高階採用自家晶片的NB推出,有助公司NB背光模組出貨,產品單價較高將並帶動2021年營收與獲利持續成長,預估瑞儀2021年營收589.18億元(YoY+5.04%),EPS 12.52元。

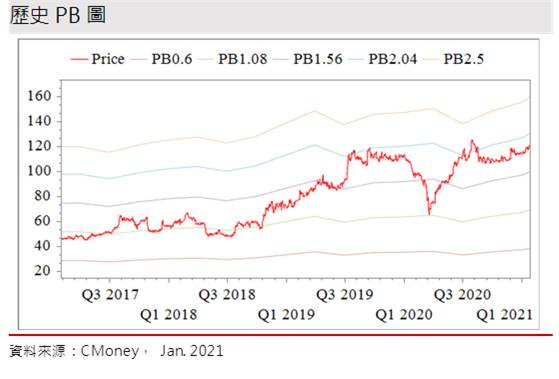

評價與結論:

瑞儀股本為46.50億元,已連續19年發放現金股利,20Q30每股淨值59.48元,目前股價淨值比相較於歷史處於高。預估瑞儀2020年EPS11.17元,在遠距商機持續,蘋果Mini LED新品及高階採用自家晶片的NB推出下,預期可帶動2021年營收與獲利持續成長,預估2021年EPS 12.52元。以2021年預估EPS來看,本益比(PER)則偏中等水平。

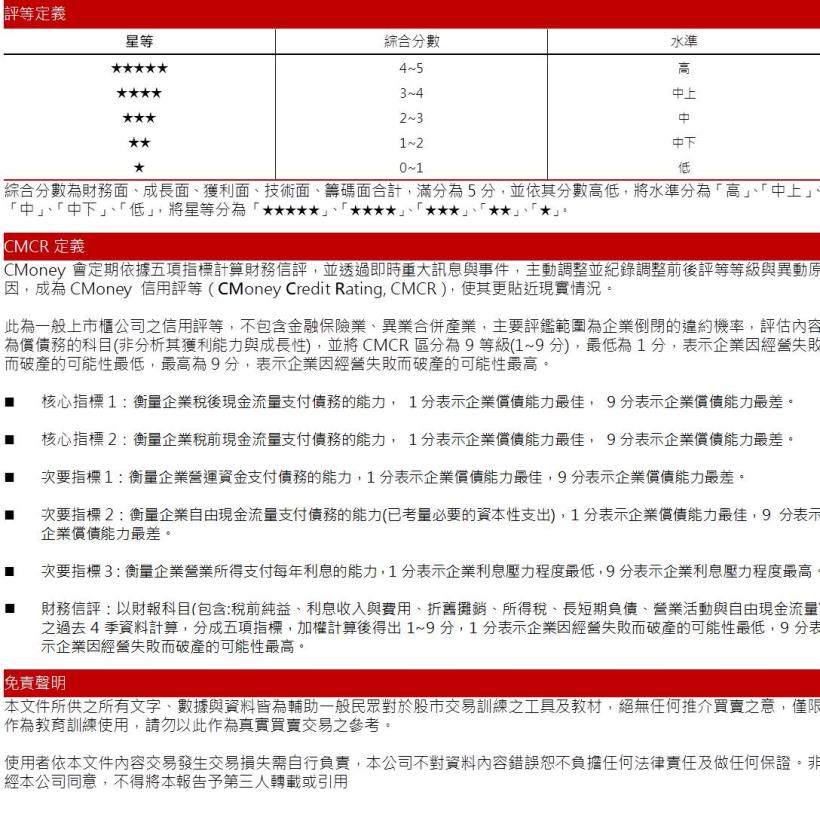

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.60分,成長面0.54分,獲利面0.83分,技術面0.76分,籌碼面0.96分,綜合評比為3.69分,屬於中上水準。

就股價面來看,手機廠廣泛使用自發光的OLED面板降低背光模組出貨,即便資金行情下,公司股價仍相對承壓,近兩季多於105-130.5元間橫向波動,相較台股與多數個股顯得弱勢許多。觀察股價自11月底拉出增量長紅後,即便股價稍見黏滯,此間內外資籌碼已非如過去一昧地賣超,時有接回現象,季線走平後也逐漸上揚轉佳,考量股價基期較低,且後續尚有大客戶蘋果新品與Mini LED題材,2021年營運可望回溫,建議可於2021年PER以下逢低介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。