我的網誌

我的網誌

(隨拍 - 蔡誠圃 拍攝)

Fed示警經濟放緩,四大指數嚇趴

雖然Fed仍維持寬鬆的利率政策走向,但對於美國經濟出現放緩跡象的示警,加重市場對於各國疫情蔓延,封城防疫的觀望,經濟復甦相關的Boeing由於財報失利,並且疫不確定因素仍高,前景蒙塵的背景下帶頭下殺,於道瓊成分股中表現最弱,VIX恐慌指數飆逾34%,美股四大指數全數重挫,跌幅介於2.05%~5.17%。費半跌幅最重。雖然疫情造成市場觀望經濟復甦放緩,為金價帶來支撐,但美元走強仍壓抑金價表現,現貨黃金終場收跌0.43%,以1842.32美元/盎司作收。

S&P500 11大板塊全數收黑,其中通訊服務、非必須消費品、醫療保健、材料等4板塊終場跌幅皆逾3%,金融跌幅亦達2.94%。成分股中L Brands、GAP分別收跌12.70%、10.45%為賣壓重心。其中,在GameStop受到Reddit點名爆漲,強軋逼迫空頭回補,回補買盤帶動股價再度飆高,American Airlines亦於Reddit中被提及,令開盤後漲幅一度上飆至13.47%,但由於缺乏基本面利多,其餘航空股也未有族群表現,並且疫情延燒各國封城防疫令市場觀望經濟復甦進度持續延宕,買盤追價意願不足,而2020/12/09的前段高點賣壓亦有待消化,終場漲幅收斂至6.63%。

雖然API、EIA庫存數據大減,但在能源主要大型股上,S&P Global Ratings提及,看淡獲利能力且對整體產業風險評估上調至中等偏高,點名下修EXXON MOBIL、CHEVRON、BP等石油巨擘前景的利空持續影響,石油三巨頭再度全黑,CHEVRON跌幅1.30%,EXXON MOBIL跌幅1.13%,CONOCOPHILLIPS跌幅2.47%。尖牙股全數收黑,Facebook跌幅3.51%,Netflix跌幅6.88%,Amazon跌幅2.81%,Apple跌幅0.77%,Alphabet跌幅4.67%。

道瓊成分股跌多漲少,其中Boeing雖然重獲FAA認可令737Max得以重返歐盟市場,但由於在公告的第4季度財報中,全球服務部門費用僅佔2.9億美元,主要受到777X計劃的前瞻損失65億美元,以及7.44億美元和解金的影響,季度合併營收僅153億美元,淨損高達119億美元,EPS -15.25美元,遠低於市場預期的-2.33美元,加上商用飛機交付量在第4季度降至59架,降幅達25%。展望上公司提及2022年初前,不會將737 Max的產量增加到每月31架,亦低於先前預期2021年之前的每月31架的前景,失望性賣壓出籠,連帶令股價終場收跌3.97%,於成分股中表現最差。費半成分股全數收黑,其中MICROCHIP、MONOLITHIC POWER SYSTEM雙雙跌逾8%,XILINX跌幅亦達7.29%,為費半賣壓重心。

由於能源市場普遍目光落於全球疫情不斷爆發令原油需求萎縮,導致庫存水位的影響更趨敏感,而API、EIA庫存公佈數值-527.2萬桶、-991萬桶,雙雙遠優於市場預期的+60.3萬桶、43萬桶,加上先前伊拉克計畫在2021/1~2 月,石油生產360萬桶/日,低於先前OPEC +協議的生產限額386萬桶/日,以補足2020年的超額生產的利多,但由於疫情蔓延情況未見好轉,並且經濟刺激法案進度延宕,仍導致美油、布油終場分別收跌0.20%、0.83%。於疫情出現可控前,確診人數與醫療資源、疫苗對於變異後的病毒是否有效仍為焦點,短線上則聚焦在經濟刺激法案的推動時程。

(贊助商連結)

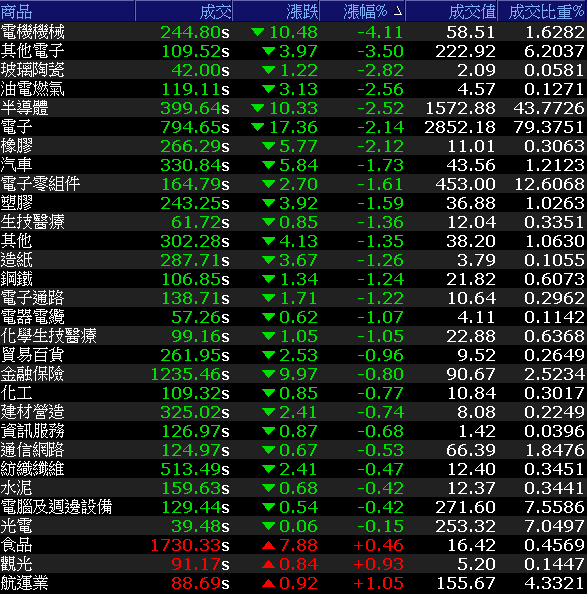

台積電、鴻海、聯發科、聯電全黑,加權失守月線

昨(27)日台積電ADR續收跌3.88%,回測月線支撐,今(28)日台積電(2330)開低震盪,終場收跌2.28%,加上鴻海(2317)、聯發科(2454)、聯電(2303)等重要權值收黑,令加權指數終場收跌285.57點,以15145.88點作收,成交量3,593.29億。OTC櫃買指數同步收跌1.95%。3大類股指數全黑。29大類股指數跌多漲少,僅航運、觀光、食品3類股收紅。電機機械與其他電子分別收跌4.11%、3.50%跌幅最重,電機機械中,亞德客-KY(1590)雖然在4Q20的EPS高達8.37元,創單季新高,並帶動2020年度EPS達25.63元,創歷史高,但利多未能為股價帶來支撐,終場仍大跌8.05%失守10日線。上銀(2049)與子公司大銀微系統(4576)的跌幅分別達5.22%,6.67%的影響,拖累整體類股指數表現。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-329.54億元

外資:-325.26億元

投信:+14.96億元

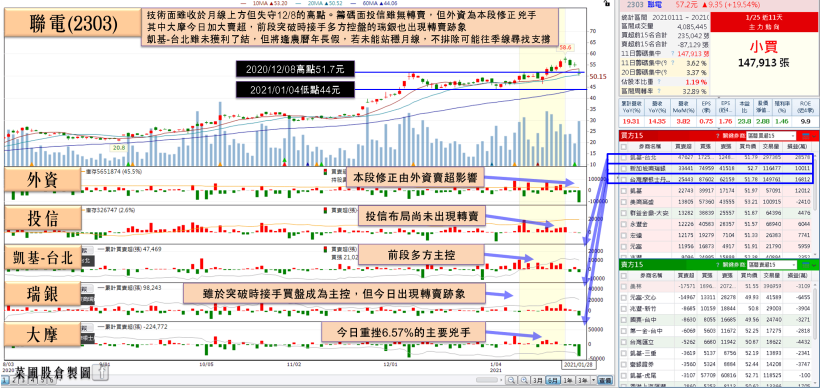

聯電、聯發科不敵獲利了結,雙雙回測月線

今(28)晨提及聯電(2303)於2020全年合併營收高達1,768.21億元、年增19.3%,毛利率22.1%、年增7.7%,營業淨利220.1億、年增369.3%,並釋出擴大資本支出至15億美元,相較於2020年的10億美元,年增高達50%,但盤中賣壓沉重,股價上觸10日線即回落,終場收跌6.57%續往月線尋找支撐。聯發科(2454)4Q20的稅後淨利達149.57億,創單季歷史高,並且2020全年稅後淨利達414.39億,為2015年以來高,2021年第一季財測亦有望挑戰季增8%,但股價開低欲振乏力,終場收跌3.12%,亦往月線尋找支撐。宏碁(2353)由於市場持續看好疫情肆虐下有利於work from home的工作型態延續,盤中於1/14高點附近獲得支撐後續揚,盤中漲幅一度擴大至8.52%,終場漲幅收斂至6.63%。

《延伸閱讀:疫情令 work from home 沿續,宏碁爆量漲停》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

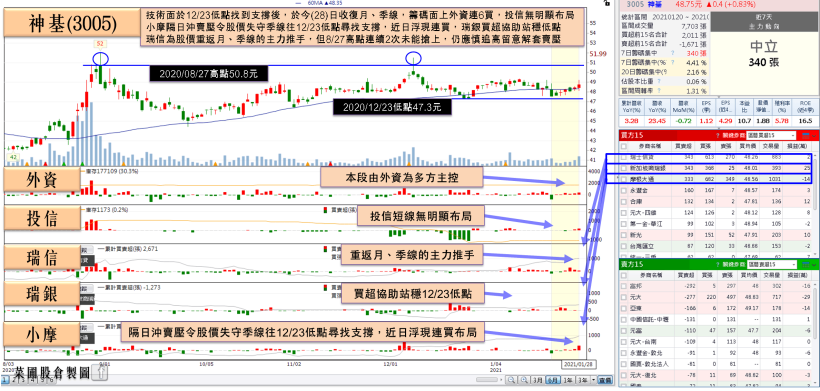

神基旗艦機利多無懼亂流,外資連6買

大立光(3008)在雖然4Q20與2020年度的稅後淨利年減逾1成,並且1Q21在高階鏡頭升級腳步趨緩的背景下,展望保守,但股價於本週在外資買超的協助下重返10日線後站穩,今(28)日續揚收漲1.68%收復月線。同為光學族群的亞光(3019)雖然在2020全年合併營收僅157.61億,年減13%,但由於車市回溫,切入TESLA供應鏈,出貨雷射測距用的車載鏡頭,題材看俏仍吸引外資布局,早盤開低走高,但逢月線壓力,終場仍收跌0.67%,暫處月季線之間震盪。個股上,神基(3005)除了2020/12月合併營收達26.31億,年增23.45%。2020年度合併營收達278.38億,年增3.28%,創歷史新高,昨(27)日推出新一代旗艦機種S410半強固筆記型電腦,並預計3/2上市,近日受外資買盤持續布局,今日開低走高,終場收漲0.62%重返月線支撐。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

各國疫情持續擴散,疫情焦點仍落於疫苗普及、施打速度、普及前醫療資源能否負荷,短線則留意各國經濟刺激法案進度。部立桃園醫院的導致的居家隔離人數達3908人,雖然本土連4日確診數為0,但將逢農曆年長假,交通運輸過程亦令市場觀望,但長線而言,國際半導體產業協會公布2020年12月份設備製造商出貨金額成長達26.808億美元,創歷年同期新高,半導體市場需求暢旺,預期將於2021進入新一波產能擴張循環,現階段熱錢行情持續,美國抗中的基調不變,仍有望令台灣從中受益,後續仍有全球疫後景氣回溫可期。後續重點權值留意台積電(2330)、聯電(2303)、聯發科(2454)能否站穩月線支撐,若站穩則不用過度看空,於加權部分留意今(28)日失守月線,明(29)日仍可能測試1/18低點的頸線價位。操作上,市場將逐步聚焦1月營收績優股,短線上已有一段漲幅的標的,仍應留意追價風險。

如果喜歡我的文章

《定存股延伸閱讀》

1. 避開 ROE 選股 5 盲點,找到【公司獲利穩定】的定存股!(內附 13 檔清單)

3. 7 檔 近 5 年股利穩定 + 三率逐年攀升的優質定存股,存股族別錯過!