我的網誌

我的網誌

(隨拍 - 蔡誠圃 拍攝)

拜登延續美國製造路線,S&P500、那指續創高

雖然全球疫情確診數突破1億例,並且參議院民主黨領袖Chuck Schumer預期刺激法案可能無法如期在四到六週內通過。但拜登昨(25)日簽署行政命令,延續川普美國製造的政策路線,仍為美股帶來支撐,四大指數漲多跌少,漲跌幅介於-0.12%~+0.69%,其中道瓊獨黑,S&P500、那指續創高。而FED將於本週四(28)召開會議引起市場觀望,並且歐洲疫情不斷加劇,雖然歐盟預期於本周批准對於AstraZeneca疫苗的使用,但Pfizer暫緩疫苗供應亦引起市場觀望,公債殖利率與美元走勢分歧,現貨黃金終場溫和收漲0.04%,以1855.19美元/盎司作收。

S&P500 11大板塊漲7跌4,其中能源類股收跌1.06%表現最弱,公用事業收漲1.95%表現最佳。其中TESLA受到Baird的分析師Ben Kallo看好,在2020年交車數量將近50萬輛創下紀錄之後,將隨德克薩斯州柏林和德克薩斯州奧斯汀的工廠迎來破土動工,公司營運再度進入下個發展階段,將目標價由488美元上調至728美元。而Wedbush Securities的分析師丹Dan Ives,亦看好在拜登執政的背景下,先前對於潔淨與可再生能源的政策支票,將令電動車的發展搭上政策利多,且中國對於電動車的需求持續增長,除樂觀預期在2022年時,交車數量有望上看100萬輛,將目標價由751美元上調至950美元,最樂觀的狀況下上看1,250美元。TESLA股價於整理後昨(25)日出現買盤點火,終場收漲4.03%。

雖然日本央行行長黑田東彥預計,可能在2021財年末或2022財年初,日本經濟將復蘇,英國首相Boris Johnson亦考慮2/15前放鬆部分管制,只是全球疫情不斷爆發,原油需求萎縮,高庫存隱憂仍壓抑整體油市表現,石油三巨頭全數收跌,CHEVRON跌幅0.90%,EXXON MOBIL跌幅1.12%,CONOCOPHILLIPS跌幅0.26%。尖牙股漲多跌少,Facebook漲幅1.28%,Netflix跌幅1.48%,Amazon漲幅0.05%,Apple漲幅2.77%,Alphabet漲幅0.09%。

道瓊成分股漲跌各半,其中APPLE表現最佳,而金融相關個股雖然第四季度營運受到利率與貸款需求走疲影響,但市場仍看好後續隨經濟復甦仍有望帶動信用卡的營收回溫。其中American Express將於今(26)日公布2020財年第四季度財報,但由於市場預期季度合併營收可能落於94億美元,EPS約1.26美元,相較2019財年第四季度,分別年減17.3%、37.9%,加上技術面逢2020/02/24當週的長黑壓力,股價收跌3.96%回測月線支撐,於成分股中表現最弱。費半成分股漲跌各半,其中MARVELL、SKYWORKS分別收漲3.44%、2.73%表現最佳,ENTEGRIS收跌3.32%表現最弱。

油市方面,暨美國內政部備忘錄中亦提及,內政部各機構和局處60天內不得發給新的鑽井租賃或許可證,有利於限縮美國石油產量,伊拉克計畫在2021/1~2 月,石油生產360萬桶/日,低於先前OPEC +協議的生產限額386萬桶/日,以補足2020年的超額生產,加上對於刺激法案的憧憬,美油、布油終場分別收漲1.71%、1.24%。後續油市重點將由美國產量是否步入復甦,轉向聚焦疫情在歐美的致死情況,於疫情出現可控前,確診人數與醫療資源、疫苗對於變異後的病毒是否有效仍為焦點。

(贊助商連結)

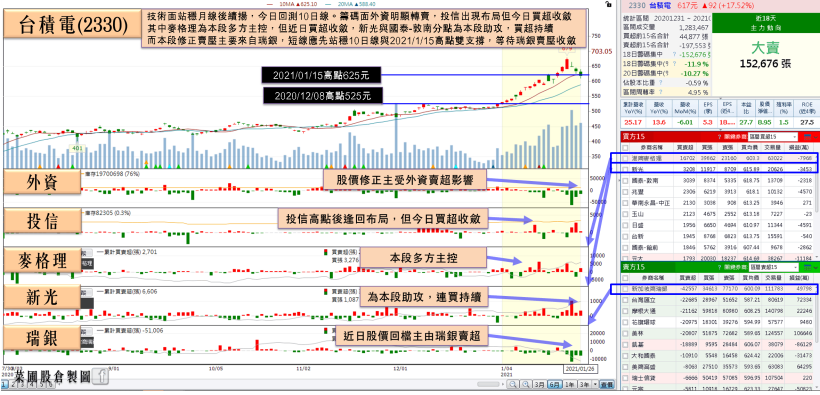

台積電連3黑,加權失守短均,賣壓加重跌近300點

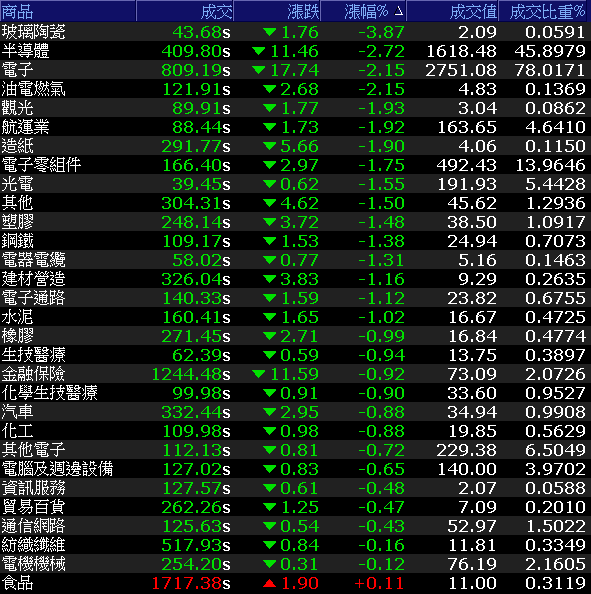

今(26)日受到台積電(2330)開高走低,終場收跌2.53%的跌幅影響,加權指數於盤中失守10日線後跌幅擴大,終場收跌287.69點,以15,658.85點作收,成交量3,526.25億。OTC櫃買指數受大盤拖累,終場收跌1.41%再度回測月線支撐。3大類股指數全數收跌。29大類股指數跌多漲少,僅食品類股終場收漲0.11%,玻璃陶瓷類股受到台玻(1802)再度收跌4.49%回測季線支撐的拖累,類股指數終場收跌3.87%表現最弱。半導體與電子2類股同受台積電(2330)走疲影響,終場分別收跌2.72%、2.15%,跌幅位列前三。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-351.26億元

外資:-288.72億元

投信:+5.00億元

晶圓雙雄漲價利多不敵獲利了結,雙雙收黑

今(26)晨傳出,晶圓雙雄台積電(2330)、聯電(2303)可能將於2月下旬到3月時,調漲車用晶片代工價,漲幅上看15%,與此同時,日本瑞薩電子、東芝、荷蘭恩智浦半導體等世界半導體大廠,亦決定上調汽車和通信設備用產品的價格,漲幅介於一至二成。雖然各公司無出面回應相關消息,但恩智浦提及價格調漲是事實,仍有望成為點火利多。只是台積電(2330)受到外資轉賣影響,今日股價再度修正,終場收跌2.53%,而聯電(2303)雖於籌碼面呈現強勁的土洋合買,仍受拖累收跌4.20%回測5日線支撐。

《延伸閱讀:聯電2021產能續吃緊,滙豐目標價上看63元》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

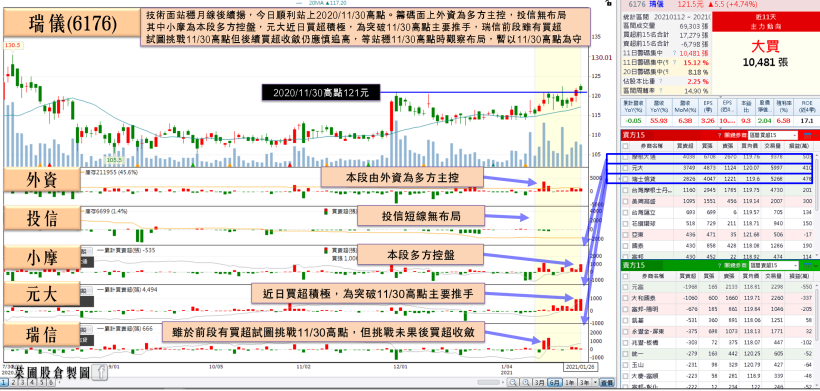

瑞儀訂單能見度直達季底,早盤順利創波段高

而受到全球半導體設備需求強勁,傳動元件廠傳出已陸續調漲產品價格約 5-10%,帶動工具機中的相關類股今(26)日表現,大銀微系統(4576)延續多方氣勢,再度帶量強攻漲停,全球傳動(4540)在滾珠螺桿、線性滑軌及滾珠花鍵等產品訂單能見度已達2Q21,且過年提前至初三上班以應供貨需求,市場樂觀看待2021年度營收年增上看2成,股價漲停作收。直得(1597)雖於盤中漲幅一度擴大至9.26%,但受到前段壓力影響,漲幅終場收斂至5.09%。個股上,訂單能見度高的仍受青睞,其中背光模組廠瑞儀(6176)2020/12合併營收達58.91億,年增55.93%,帶動2020年度合併營收560.93億元,年減0.05%,產品組合改善將使毛利表現轉佳,市場樂觀看待全年獲利上看1股本以外,1月出貨續旺,訂單能見度達1Q21季底,Apple將推出搭載MiniLED背光的iPad Pro於2Q21有望量產,但今(26)日受大盤影響,終場收平。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

各國疫情持續擴散,疫情焦點仍落於疫苗普及、施打速度、普及前醫療資源能否負荷,短線則留意各國經濟刺激法案進度。部立桃園醫院的居家隔離人數恐達5,000人且將逢農曆年長假,亦令市場觀望,台積電(2330)、日月光投控(3711),以及上週強漲的南電(8046)、欣興(3037)走疲,壓抑加權表現,雖然鴻海(2317)受到外資看好轉型升級,布局3+3產業的計畫,目標價上看150元,仍未能與金傳攜手力抗,加權盤中一度回測10日線。但現階段熱錢行情持續,美國抗中的基調不變,仍有望令台灣從中受益,後續仍有全球疫後景氣回溫可期,預期整體底部仍然有撐。後市動向可留意臺幣是否出現轉弱跡象,加權若能回攻1/15高點並守穩短均,仍不用預期高點,操作上,市場將逐步聚焦1月營收績優股,短線上已有一段漲幅的標的,仍應留意追價風險。

如果喜歡我的文章

《定存股延伸閱讀》

1. 避開 ROE 選股 5 盲點,找到【公司獲利穩定】的定存股!(內附 13 檔清單)

3. 7 檔 近 5 年股利穩定 + 三率逐年攀升的優質定存股,存股族別錯過!