我的網誌

我的網誌

圖片來源:(Shutterstock)

道瓊指數在 1 月初衝出 3 萬點平台後,並未如預期拉出大波段行情,

而是在 31,000 點上下區間震盪,反映出美股估值普遍偏高,資金不願意追高的心態,

相反的,近期不少國際機構鼓吹新興市場 2021 年表現將優於美股,

導致亞洲股市在 1 月份的表現遠優於歐美股市,尤其近 3 年受到政治風暴影響,

基期嚴重偏低的港股,1 月份更是上演大漲 10% 的浮誇走勢,且直到 1/25 都還沒有漲多拉回的跡象,

台股近 2 日則受到台積電(2330)上漲乖離率過大修正,及本土疫情惡化兩個因子干擾,

繼上週五(1/22)下跌 0.83% 後,今(1/25)日再度走跌 0.45%,

不過台積電(2330)熄火後,上漲家數反而連續兩天遠大於下跌家數,

代表台股現階段只是在調整拉積盤下的資金分配不均。

(圖片來源 : 證交所) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

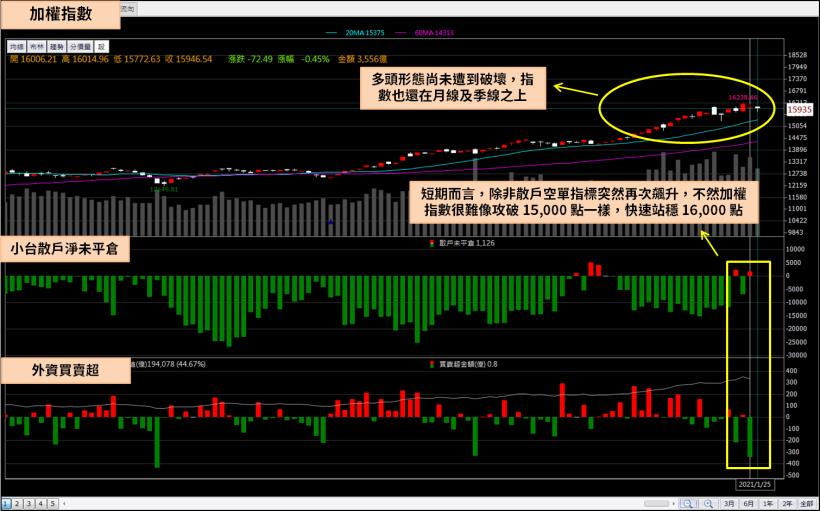

散戶軋空力道減弱

雖然現階段還看不到讓台股大幅修正的因子,

但過去 1 個月多頭的信心指標之一:小台散戶淨部位,

已經在 1/20 轉為淨多單,也幾乎在同一時間,連續一個月的拉積盤突然熄火,

過去我們觀察到,當散戶期貨偏空,指數通常只會盤整或大漲,

相反的,當散戶在期貨偏多,指數不一定會大跌,但卻也很難繼續創高,

從外資賣超金額來看,1/22 及 1/25 外資分別賣超 343 億、209 億,

多頭形態雖然尚未遭到破壞,指數也還在月線及季線之上,

但短期而言,除非散戶空單指標突然再次飆升,

不然加權指數很難像攻破 15,000 點一樣,快速站穩 16,000 點。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

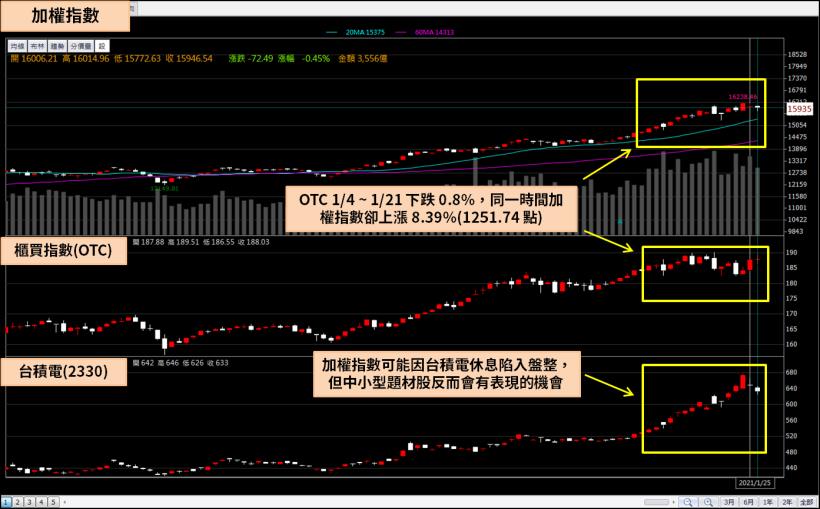

資金可能流回中小型股

雖然指數要繼續上攻的難度變高,但過去 2 ~ 3 周,

不少買中小型股的投資人都有一樣的感覺,即指數上漲與自己一點關係都沒有,

拉積盤下資金流入大型電子股,流出中小型股,

甚至指數漲的越兇,自己的股票跌的越兇,但這些中小型股只是市值較低,

論業績多半也與大型電子股掛勾,當市場強者恆強到背離基本面,

資金就會重新修正估值,以代表中小型股的 OTC 指數來看,

1/4 ~ 1/21 下跌 0.8%,同一時間加權指數卻上漲 8.39%(1251.74 點),

而 1/22 加權指數開始走弱後,OTC 指數反而兩個交易日上漲 2.06%,

也就是說,1 月下旬之後加權指數可能陷入盤整,但中小型題材股反而會有表現的機會。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

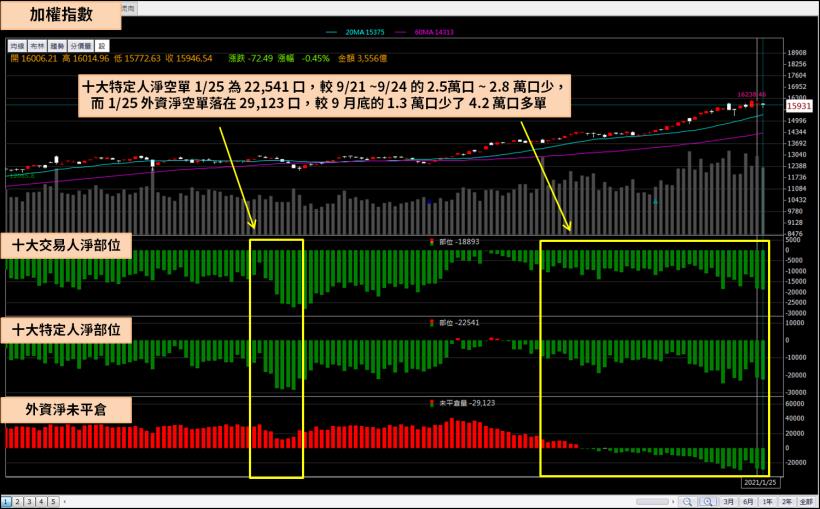

內資法人多單沒有撤離

近期外資期貨及十大特定人淨部位這兩個指標,

雙雙出現淨空單飆高的現象,再搭配散戶淨部位翻多,

種種跡象顯示,期貨的籌碼分布已經與 11 月初及 1 月初完全不同,

但這並不代表期貨市場的大人都在買空,

期貨十大特定人淨空單 1/25 為 22,541 口,較 9/21 ~9/24 的 25,000 ~ 28,000 口少,

而 1/25 外資淨空單落在 29,123 口,較 9 月底的 1.3 萬口少了 4.2 萬口多單,

且近期期貨十大特定人淨部位幾乎與外資淨部位連動,

代表內資法人在外資 12 月翻空時佈局的多單,到 1 月下旬都還沒有平倉的動作。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

投信砍殺有撐股

拉積盤期間,中小型類股因資金外流遭到壓制,

投信及外資由於績效壓力,在資金效率考量下,

也大多選擇先賣出手中的中小型股,追價權值股或高價 IC 設計股,

如果在這段法人砍殺期間,還可以撐在 10 日線之上,甚至上漲的股票,

在拉積盤熄火後,就有可能重新被法人鎖定,本文使用

1. 1/25 收盤價位於 10 日線(10MA)之上

2. 投信 1/12 ~ 1/25 賣超 1 億元以上

3. 1/25 總市值低於 2000 億

4. 1/5 ~ 1/25 跌幅小於 5%

5. 1/5 ~ 1/25 漲幅小於 10%

五個條件,整理出投信砍殺有撐股

1. 微星(2377)

過去一個月電子股流傳上肥下瘦的說法,即現在缺貨、漲價的都是上游零組件,

如 GPU、IC 載板、被動元件,對下游業者的毛利率造成極大的壓力,

12 月開始也可以發現一個弔詭的現象,

下游品牌業者如技嘉(2376)、微星(2377)、華碩(2357)的顯示卡與電競筆電,

在各大電商平台都呈現缺貨狀態,但市場對此的解讀卻是買這些廠商的零組件供應商,

在台股從 13,000 點上漲到 16,000 點的過程中,身為電競大廠的微星(2377),

雖然 11 及 12 月營收分別繳出年增 40.1% 與 37.01% 的成績,

但股價卻一直在 130 元上下打轉,過去 60 天法人出具的報告,

普遍認為微星(2377) 2021 年 EPS 可以有 11 ~ 12 元的水平,

匯豐甚至預估 2022 年 EPS 可以達到 15 元之高,

也就是說,在上游業者本益比紛紛被調升到 25 ~ 30 倍的同時,

具備品牌價值且為上游業者銷售出海口的微星(2377),產品賣到缺貨,

卻因為漲價衝擊毛利率的疑慮,本益比只有 12 ~ 13 倍,

股價強者恆強下,一些基本面強勁的中小型股,價格被市場低估。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

微星(2377)在台股 11 月萬三行情的走勢還算及格,

當時投信及外資雖然沒有鎖碼,但股價還是緩步從 115 元上漲到 130 元,

接下來 2 個月就因下游業者的原罪,被投信當成棄兒拋售,

尤其在績效考量下,微星(2377)不斷在 130 元盤整的走勢,

讓更多投信加入賣超的行列,但同一時間,外資卻不斷進場接手投信賣出的股票,

比較沒有短期績效壓力的外資,基於營收雙數位年增、配息率高及本益比低三個理由,

持續不斷的買進,總計 12/7 ~ 1/25 外資共買超 15,680 張,

投信則賣超 5,616 張卻砍不下去。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

想知道下週的最新選股嗎?

購買 籌碼 K 線APP

觀看最佳選股組合與洞察趨勢!

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。