我的網誌

我的網誌

(隨拍 - 蔡誠圃 拍攝)

新病毒不分年齡,致死率高,美股僅那指獨紅

上週五(22)由於英國政府表示,部分初步證據顯示,英國變種病毒除了具備原先認知中的高傳染力,致死率相較與舊種病毒也更高。英國政府首席科學顧問 Patrick Vallance 表示,新病毒不分年齡族群。歐元區經濟復甦憧憬轉向擔憂陷入衰退,連帶影響油市需求復甦前景,四大指數跌多漲少,漲跌幅介於-1.84%~+0.09%,其中那指獨紅。而對於紓困政策與通膨預期,持續為金價帶來支撐,但仍受到美元轉強,以及美國1月Markit服務業PMI初值達57.5,優於市場預期的53.6,美國1月Markit製造業PMI初值達59.1,亦優於市場預期的56.5,避險需求走弱,令現貨黃金終場收跌0.77%,以1,854.80美元/盎司作收。

S&P500 11大板塊跌9漲2,其中金融收跌0.72%表現最弱,能源持續回檔,終場收跌3.43%,房地產、公用事業、通訊服務等3板塊終場收紅。成分股中,IBM由於第四季度的營收僅204億美元,年減6.5%且低於市場預期的207億美元,並且5個營運部門的營收均下降,其中系統業務降幅達17.8%,抵銷Red Hat營收年增17%的利多,終場股價收跌9.91%,帶量失守所有短均。

受到疫情影響,市場擔憂原油需求持續萎縮,加上API、EIA庫存數據高於市場預期之後,伊朗亦開始增產原油,其石油部副部長Amir Hossein Zamaninia預期,在1~2個月內恢復到制裁前水平,引起市場對於高庫存的觀望,石油三巨頭全數收跌,CHEVRON跌幅0.30%,EXXON MOBIL跌幅1.41%,CONOCOPHILLIPS跌幅1.16%。尖牙股漲多跌少,Facebook漲幅0.60%,Netflix跌幅2.53%,Amazon跌幅0.45%,Apple漲幅1.61%,Alphabet漲幅0.45%。

道瓊成分股跌多漲少,其中IBM、INTEL分別收跌9.91%、9.29%,為成分股中賣壓重心,Home Depot則受到Guggenheim的分析師Steven Forbes,看好疫情加溫,出國旅遊等支出轉向居家修繕,將評等由中立轉買進,並且目標價上看至310,股價於回測月線支撐後出現反彈,終場收漲1.77%表現最佳。費半成分股跌多漲少,INTEL同為賣壓重心,而台積電ADR收跌3.74%,跌幅僅次INTEL。

油市方面,美國至1/22當周石油鑽井總數為289口,雖高於前值的287口但仍符合市場預期。拜登表明會對州際石油管道落實更嚴格的環境政策和更多的法規。美國內政部備忘錄中亦提及,內政部各機構和局處60天內不得發給新的鑽井租賃或許可證,有利於限縮美國石油產量,但當週請領失業金人數公佈值達23.4萬人,高於市場預期的2.25萬人,並且暨API庫存數據遠高於市場預期,EIA庫存數據公佈值高達435.1萬桶,亦高於市場預期的-116.7萬桶,仍抵銷市場對於經濟刺激法案的憧憬,後續油市重點將由美國產量是否步入復甦,轉向聚焦疫情在歐美的致死情況,美油、布油終場分別收跌1.78%、1.66%。於疫情出現可控前,確診人數與醫療資源、疫苗對於變異後的病毒是否有效仍為焦點。

(贊助商連結)

疫情亂流+權王收黑,加權收黑滯留萬六關前

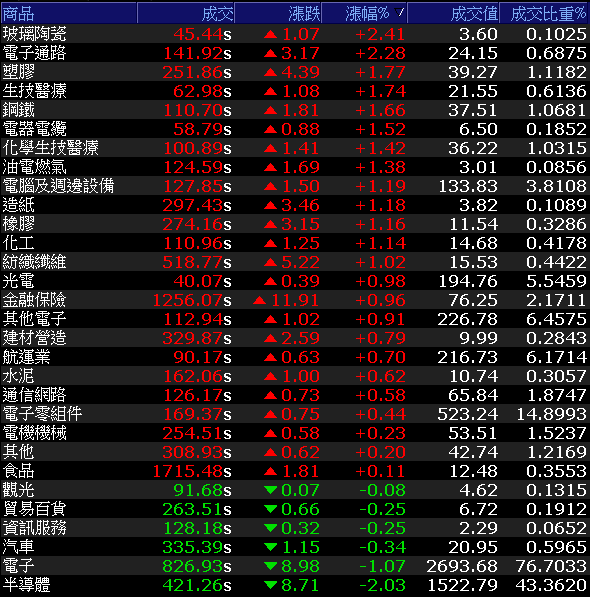

今(25)晨新聞提及,德國經濟暨能源部長日前致函王美花及沈榮津,希望為德國處境艱難汽車產業提高晶片供給量,希望台積電(2330)伸援手,但由於台積電(2330)上週受到外資賣壓影響,今(25)日開低收跌2.47%失守5日線,影響加權指數終場收跌72.49點,成交量3,511.82億。OTC櫃買指數盤中於10日線找到支撐後回攻平盤,終場收漲0.12%。3大類股指數電子獨黑。29大類股指數漲多跌少,其中玻璃陶瓷、電子通路分別收漲2.41%、2.28%。半導體類股受到日月光投控(3711)、台積電(2330)收跌的拖累,加上記憶體設計廠愛普(6531)日前因業外處分日本孫公司收益挹注,2020/11單月EPS高達5.49元,帶動股價上週五(22)續創高,但今日浮現修正賣壓,終場收跌6.27%,受到重要成分股與攻高成分股浮現修正賣壓,連帶整體類股指數終場收跌2.03%,表現最弱。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-154.43億元

外資:-209.76億元

投信:+41.46億元

買盤進場卡位法說,旺宏(2337)漲近5%

上週攻高的族群中除了半導體出現修正,ABF亦浮現賣壓,雖然市場仍看好2021年載板供應吃緊,南電(8046)除基本面表現亮眼,亦有望受到高效運算、5G通訊、AI人工智慧等需求帶動營運,但由於上週五(22)攻高籌碼多有隔日沖,今(25)浮現賣壓下摜,盤中跌幅一度擴大至9.66%,終場收跌7.89%。同族群的欣興(3037)、景碩(3189)同受拖累,分別收跌5.25%、3.93%。

延伸閱讀:《晶片廠需求旺,ABF供需仍緊,南電強攻漲停》

記憶體族群續揚,其中旺宏(2337)雖然日前受到小摩公開表明,2Q21前NORFlash價格與NANDFlash定價仍處弱勢,下修財測並降評至中立,但本週三(27)將法說,仍受到市場期待宅經濟、遠距、車用等需求,帶動買盤進場卡位,股價開高走高,終場收漲4.78%,重返月線上方。而利基型DRAM的價格在電視、機上盒、5G基建等需求回溫的帶動下,1Q21現貨價漲幅擴大至2成,亦帶動華邦電(2344)於盤中回測月線後,出現買盤進場,終場收漲2.86%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

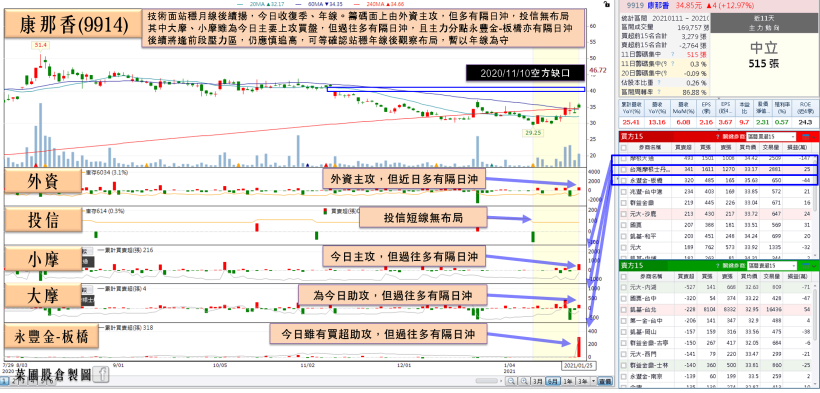

桃院傳5,000人隔離,毛寶亮燈,康那香盤中強漲9%

而桃園醫院1/6-19出院、陪病、同住者5,000人即刻居家隔離,疫情傳播範圍持續擴大,亦帶動防疫概念股延續多方氣勢,其中毛寶(1732)上週五(22)公佈自結,2020/12自結稅後淨利約500萬,遠超3Q20單季獲利55.3萬,單月EPS達0.12元,且逢農曆年前傳統旺季,買盤再度進場追價,股價強攻漲停。口罩雙雄亦有表現,恆大(1325)開高後逢季線壓力,終場收漲4.6%。康那香(9919)開盤一度強攻9.52%,但逢前段壓力區,解套賣壓令漲幅收斂至5.29。

延伸閱讀:《疫情出現擴散跡象,防疫股重返焦點》

個股上鈊象(3293)除12月合併營收達8.11億,年增41.25%,創下新高以外,市場樂觀看待年度EPS有望挑戰5個股本,在2月份農曆年,預期將帶動博奕類遊戲營收表現,且全年展望上,隨美國各州陸續開放線上博弈,今年度(2021)營收獲利亦受市場樂觀看待有望挑戰7個股本,今日再獲買盤點火,終場收漲5.68%。

延伸閱讀:《農曆年有望帶動博奕營收,鈊象重返短均》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

各國疫情持續擴散,疫情焦點仍落於疫苗普及、施打速度、普及前醫療資源能否負荷,短線則留意各國經濟刺激法案進度。部立桃園醫院的居家隔離人數恐達5,000人且將逢農曆年長假,亦令市場觀望,台積電(2330)、日月光投控(3711),以及上週強漲的南電(8046)、欣興(3037)走疲,壓抑加權表現,雖然鴻海(2317)受到外資看好轉型升級,布局3+3產業的計畫,目標價上看150元,仍未能與金傳攜手力抗,加權盤中一度回測10日線。但現階段熱錢行情持續,美國抗中的基調不變,仍有望令台灣從中受益,後續仍有全球疫後景氣回溫可期,預期整體底部仍然有撐。後市動向可留意臺幣是否出現轉弱跡象,加權若能回攻1/15高點並守穩短均,仍不用預期高點,操作上,市場將逐步聚焦1月營收績優股,短線上已有一段漲幅的標的,仍應留意追價風險。

如果喜歡我的文章

《定存股延伸閱讀》

1. 避開 ROE 選股 5 盲點,找到【公司獲利穩定】的定存股!(內附 13 檔清單)

3. 7 檔 近 5 年股利穩定 + 三率逐年攀升的優質定存股,存股族別錯過!