我的網誌

我的網誌

【研究報告】中鴻(2014) 20H2轉虧為盈! 基建+車市+廠房三引擎引爆鋼材需求!

公司簡介

中鴻(2014)成立於1983年,為中鋼集團成員之一。主要業務為碳鋼鋼品之生產和銷售,主要產品為熱軋、冷軋鋼捲、鍍鋅鋼捲和碳鋼鋼管等,屬於鋼鐵金屬工業中之中游製造廠,生產之產品除供給下游冷軋單軋廠、鍍鋅廠和製管廠之外,其他需求產業包括營建、汽機車、機械、電子電器等,應用範圍廣泛。主要原料為扁鋼胚和熱軋鋼捲,原料供應商來自日本製鐵株式會社和中鋼集團。年產能 : 熱軋240萬噸、冷軋45萬噸、鍍鋅30萬噸、鋼管24.8萬噸。

熱軋和冷軋的差別:熱軋鋼捲是由於鋼錠或鋼坯在常溫下難以變形不易加工,因此加熱至1100~1250°C 進行軋製,優點是成行速度快、產量高,且金屬塑性高、變形抗力低,金屬變形的能量消耗低 ; 而冷軋則是在熱軋鋼捲的基礎上加工軋製,由於連續冷變形使鋼捲的強度和硬度上升, 使冷軋鋼板的表面質量和尺寸精度優於熱軋鋼板。

就產品與營收比重來看,2020年前三季營收比重:熱軋鋼捲81.3%、冷軋鋼捲13.6%、鍍鋅鋼捲1.2%、鋼管3.9%。就市場別來看,2020年前三季內外銷比重:台灣58.8%、外銷41.2%(越南32%、南韓16%、中國15%等)。

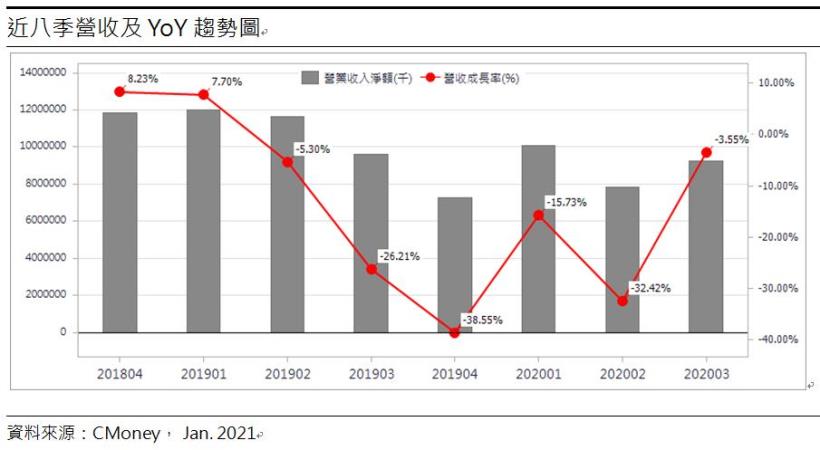

20H1受疫情影響大幅衰退,台商回流+房市復甦助20H2轉虧為盈

中鴻2020年前三季營收271.93億元(YoY-18.05%),稅後淨利-2.39億(YoY-156.75%),營收和獲利大減主因是新冠肺炎導致全球鋼市需求下降,20Q2營收大幅衰退32.42%。

然在疫情逐漸趨緩、低利率政策和中美貿易戰持續之下,導致台商持續回流和房地產市場需求復甦,且第四季為營建傳統旺季,台灣2020/1-11建照總樓地板面積為37.58百萬平方公尺,年增12.22%,其中,工業倉儲類加上辦公服務類的建照樓地板面積為11.42百萬平方公尺,年增25.39% ; 住宅H-2類的建照樓地板面積為20.86百萬平方公尺,年增5.16%,再加上12月六都買賣移轉棟數達2.62萬棟,月增6.6%、年增17.5%,顯示廠辦和房市需求強勁帶動鋼鐵需求復甦,中鴻20Q3營收因此大幅成長,季增17.75%,獲利因此轉虧為盈,而第四季營收也年增31.7%。

而由於疫情壓抑鐵礦砂生產,供給受限使價格自2020/5起至年底上漲89.64%,再加上中國新基建計畫和水患的重建需求,補庫存需求強勁帶動鋼市暢旺,導致熱軋鋼捲軋延料價格自2020/的每公噸20500元上漲至2021/1的25250元,漲幅達23.17%,報價上揚使毛利率從20Q2的-1.2%上升至20Q3的3.85%。

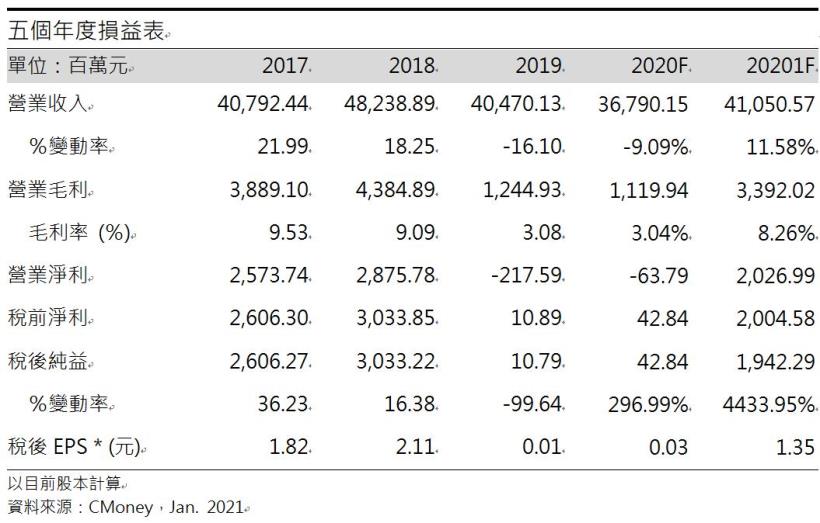

預估2020年營收367.9億(YoY-9.09%);營業利益-0.64億(YoY+70.68%);稅後淨利0.43億(YoY+296.99%);EPS 0.03元(YoY+163.1%)。

基建+車市+廠房三引擎推升2021鋼材需求

中鴻20H2受限於中鋼2號高爐歲修及日本和歌高爐山因疫情導致原料供給減少一半,鋼胚取得數量有限,庫存水位僅約一季水準,導致雖然下游需求旺盛,但出貨量無法因應潛在訂單需求。在中鋼高爐歲修於2020/12/15結束後、2021/1達全能量產,加上疫苗快速研發導致疫情趨緩、日本和歌高爐山供貨恢復正常後,預期中鴻2021年熱軋鋼捲每月出貨量可望回升至19~20萬噸,較2020年16~17萬噸成長10~20%。

受惠台灣政府前瞻基礎建設,淡海大橋和捷運建設等持續進行,再加上21H1可望招商和簽約的10億元以上的公共建設共16件,民間投資金額合計達823億元。而中鴻最大外銷國越南政府也規劃五年300億美元的基礎建設計劃,再加上中國的新基建計畫預計於3月公布十四五完整計畫,全球政府持續推行經濟刺激方案,有望推動鋼材需求。

車市的部分,台灣2020年國產車掛牌總數為22.87萬輛,年增5.15%,維持正成長的主因是台灣疫情嚴重程度相對較低,再加上汽機車汰舊換新補助原本到2020年為止,刺激換車需求。而中國2020全年汽車銷量僅微幅下降0.37%,主因是疫情後需求快速成長。展望2021年,台灣由於舊換新補助方案有望延長至2026年,再加上中國汽車協會預估中國汽車2021年將成長4%,且全球疫情有望因疫苗快速研發而逐漸趨緩,因此預期車市穩健成長,帶動鋼鐵需求上升。

房市的部分,央行於2020/12初祭出房市的信用管制措施,需求部分主要針對法人買房以及自然人購置3戶以上者 ; 供給部分主要針對購地貸款和餘屋貸款的限制,避免建商囤屋和囤地。央行此次打房政策僅針對非自住或非換屋的需求,並未影響剛性買盤。而台灣上一波房地產多頭2013~2014年時的主力總價為每戶1600~1700萬,至2019年下降為每戶1300萬,主力坪數也從每戶69坪下降至每戶35坪,以投機為主的大坪數高總價豪宅需求低迷,顯示需求從投機性買盤轉為自住剛性需求,再加上台商回流持續、資金匯入房市和短期間利率上漲機率較低,因此首購和換屋等自住剛性需求受影響較低、廠辦和商辦則是不受影響,鋼材需求受影響程度低。

而根據世界鋼鐵協會預估,2021年全球鋼鐵總需求量為17.95億噸,年增4.1%,其中亞洲將增加32.2百萬噸,為全球最多,再加上全球鐵礦砂龍頭淡水河谷(Vale SA)預測2021年鐵礦砂產量3.1~3.3億噸,不如市場預期的3.53億噸,因此預期鐵礦砂價格仍將維持強勁。而中國大陸由於環保因素,於2021年起開放進口廢鋼,將推升鋼價走勢上升,帶動鋼價維持高檔。

在基礎建設、車市和廠辦的需求推升下,再加上鐵礦砂價格有望維持高檔,中鴻熱軋鋼捲有望上漲至每公噸30000元,利差有望進一步擴大。

預估2021營收410.51億(YoY+11.58%);營業利益20.27億(YoY由虧轉盈);稅後淨利19.42億(YoY+4433.95%);EPS 1.35元(YoY+5042.51%)。

結論

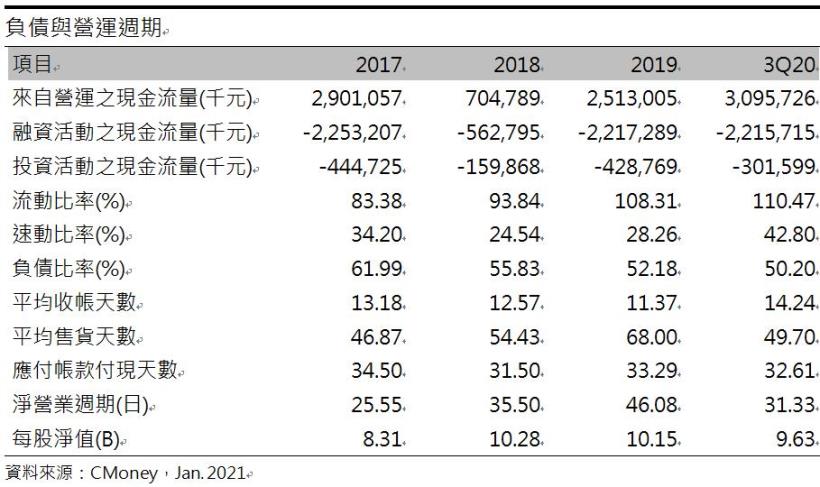

中鴻股本143.55億,20Q3每股淨值9.63元,2021/01/14 股價淨值比1.7倍,位於近五年歷史區間0.65~2.01倍中上緣。中鴻營運現金流自2018年逐年成長,2020年前三季自由現金流27.66億,淨現金流5.78億,20Q3利息保障倍數13.11倍,營運逐漸轉佳,短期償債能力無虞。

展望2021中鴻獲利因素有(1) 在中鋼2號高爐歲修完成,再加上日本和歌高爐山因新冠疫苗研發而恢復正常原料供給後,中鴻21H1熱軋鋼捲每月出貨量可望回升至19~20萬噸水準。(2)國內外政府推行基礎建設計劃,台灣21H1民間投資金額合計達823億元 ;中鴻最大外銷國越南政府也規劃五年300億美元的基礎建設計劃。(3) 台灣由於舊換新補助方案延長至2026年,再加上中國汽車協會預估中國汽車2021年將成長4% ,而房市則是有剛性需求撐腰。(4)根據世界鋼鐵協會預估,2021年全球鋼鐵總需求量為17.95億噸,年增4.1%,其中亞洲將增加32.2百萬噸,為全球最多,鐵礦砂需求仍將維持強勁,帶動鋼價維持高檔。

綜合上述,籌碼面來看,中鴻董監持股比例長年維持40.59%,顯示公司高層看好其未來發展,然先前外資和投信有略為減持的現象,近日外資逐漸買回、投信尚未回籠,可待籌碼穩定、站穩月線後逢低布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。