發表

發表

我的網誌

我的網誌

(圖片來源:Shutterstock)

台積電(2330)擴大資本支出

上週四(1/14)台積電(2330)法說會意外宣布擴大資本支出,

2021 年資本支出將達到 250 億至 280 億美元,

原本市場預期台積電(2330)資本支出會落在 200 億元上下,

晶圓代工龍頭宣布的數字整整比預估數字高出 40% 以上,

資本支出的調高,意味著高階製程的訂單能見度遠優於預期,

台積電(2330) ADR 也在法說會當晚大漲 12% 反映該項利多,

雖然隔天台灣原股及半導體設備廠再度上演開高走低的劇本,但短線波動並不影響長期趨勢,

台積電(2330)今(2021)年高階製程依舊供不應求,

相關台積電大聯盟也跟著台股市值最大的企業吃香喝辣,

繼續看下去...

(贊助商連結)

台積電(2330)帶動多項產業起飛

近 2 年隨著台積電(2330)在高階製程的地位鞏固,

市場上開始出現台積電(2330)大聯盟概念股,

產業從 IC 載板、半導體設備到廠房建造,

甚至是環保趨勢的綠能相關,都可以看到受惠台積電(2330)的影子,

這些供應鏈幾乎囊括了大多數中小型飆股,

去(2020)年新冠肺炎雖然肆虐全球,

但全球半導體產業營收金額卻來到 4,498 億美元,較 2019 年成長 7.3%,

半導體相關的電子股,2020 下半年營收動輒出現雙位數年增率,

也造就台股出現一波基本面跟上股價的多頭盛世,不僅突破肺炎疫情爆發前的 12,118 點,

更在今(2021)年初來到 15,000 點之上。

第一代台積電先進製程概念股-漢微科(3658)

在 5G、自駕車、高速運算趨勢崛起之前,

台股的台積電(2330)概念股並不像現在一樣,

載板、綠能甚至鋼鐵業者都能受惠,而是僅限於製程相關的設備供應商,

其中曾經榮登台股股后的電子光束檢測儀廠漢微科(3658)更是其中的代表,

該公司 2011 年在興櫃以不到 100 元的價格掛牌,當時市場關注焦點還在蘋果零組件概念股,

對這間設備廠沒有投以太多的目光,結果短短 5 年的時間內,

漢微科(3658)股價於 2015 年衝上 2 千元,2011 年買進的投資人報酬高達 20 倍,

雖然漢微科(3658)在 2015 年股災後,於 2016 年被艾司摩爾(ASML)以 1,410 元的價格收購下市,

但這段傳奇的飆股旅程,終於讓台股資金注意到半導體高階製程及台積電(2330)的潛力,

市場資金也從 2018 年開始,由蘋果零組件板塊轉向半導體,

之後幾年越來越多的半導體高階製程概念股被法人挖掘出來,

也終於形成了今天中小型股飆股由台積電(2330)概念股佔據半壁江山的局面。

(圖片來源:Shutterstock)

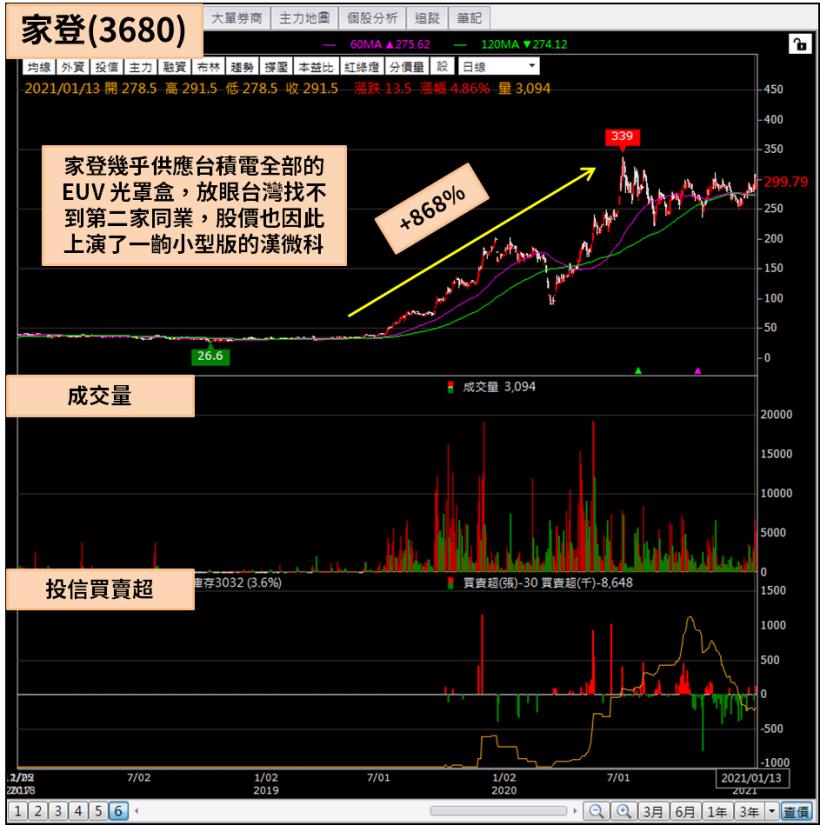

設備小飆股家登(3680)

漢微科(3658)下市 3 年後,2019 年市場誕生了另一支受惠台積電(2330)的飆股,

光罩盒製造廠家登(3680)打進了艾司摩爾(ASML)極紫外光(EUV)機台的供應鏈,

由於 EUV 基台為台積電(2330) 7 奈米以下製程的關鍵設備,

家登(3680)直接搭上了台積電(2330) 7 奈米製程放量的成長紅利,

股價從 2019 年 5 月的 35 元飆漲到去(2020)年 7 月最高 339 元,

雖然家登(3680)在去年和解之前,一直被對手美商英特格(Entegris)的專利官司追殺,

但全球生產 EUV 光罩盒的廠商當中,也就只有家登(3680)與英特格具備規模,

家登(3680)更幾乎供應台積電(2330)全部的 EUV 光罩盒,

放眼台灣找不到第二家同業,股價也因此上演了一齣小型版的漢微科(3658)。

(圖片來源 : 籌碼 K 線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

興櫃股王穎崴(6515)即將上市

近年由於台股熱度升溫,股票轉上市櫃的承銷申購,

中籤機率越來越低,但如果出現價差過大的申購股,市場還是會熱烈討論,

近期興櫃股王穎崴(6515)即將轉上市,承銷價格 348 元,與 1/18 興櫃收盤價 470 元相比,

價差高達 30% 以上,中籤率也因此降到只有 0.44%,

不過大多數的投資人只關心價差,卻很少有人注意穎崴(6515)這間興櫃股王到底是做甚麼的,

事實上,穎崴(6515)雖然是封測相關設備廠商,

但其主力產品半導體測試治具(Test Socket),也即將搭上台積電(2330)高階製程擴產的商機,

該產品甚至有可能讓它成為下一個小漢微科(3658)。

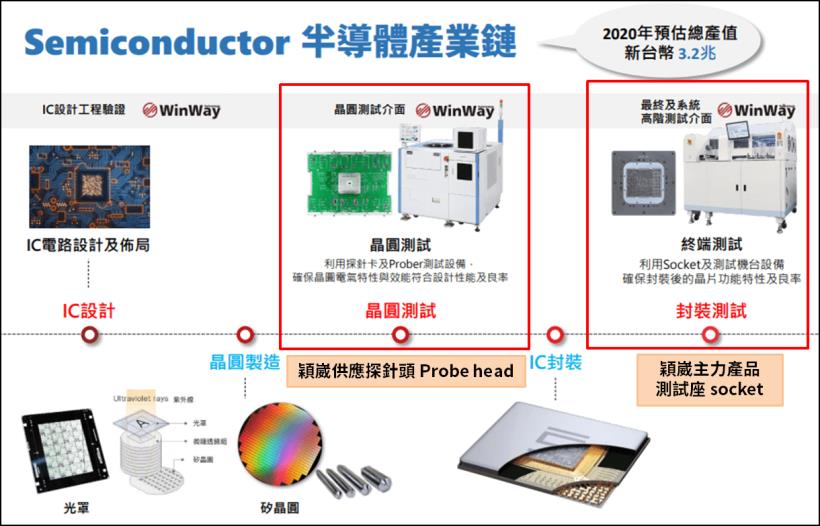

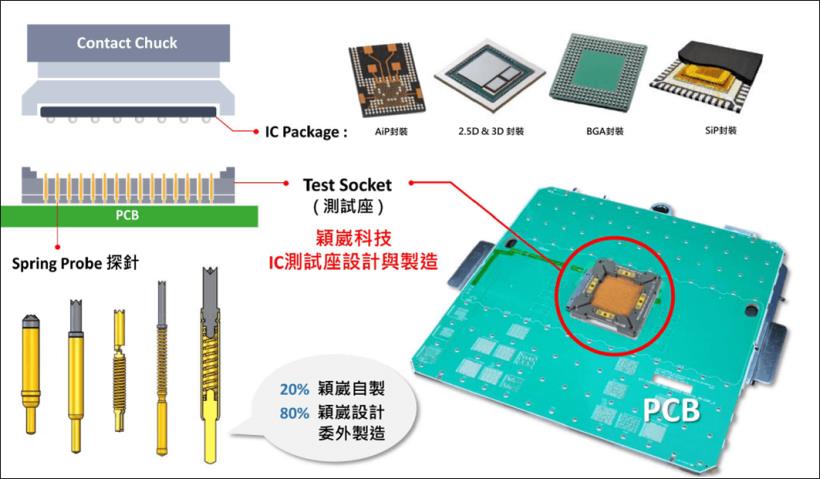

晶圓測試與封裝測試

晶圓封測可以分成晶圓測試及封裝測試,

晶圓在被製造出來後,要先做晶圓測試,將裡面的不良品挑出來,

此時需要使用到探針卡,而精測(6510)、雍智(6683)這兩間公司做的就是探針卡裡面的 PCB 板,

穎崴(6515)做的則是探針頭 Probe head(營收占比 17%),且主要鎖定高階製程探針卡所使用的探針頭,

在通過晶圓測試後,接著就要進行封裝,封裝後才進行封裝測試,

這個時候就需要使用到測試座 Socket,而這也是穎崴(6515)最大的營收來源(營收占比 71%)。

(資料來源 : 穎崴法說會簡報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

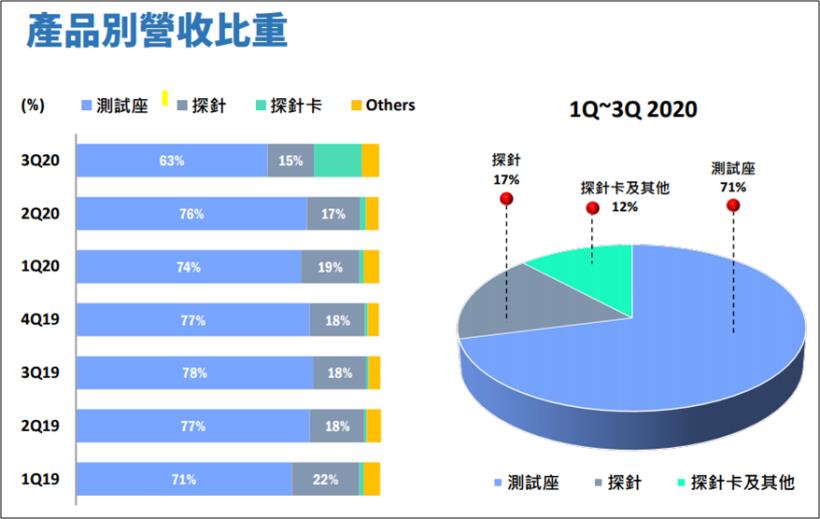

下圖:與其他探針卡同業不同,探針卡只占穎崴(6515)營收一小部分,

主要營收是來自測試座(71%),目前在台灣沒有同業。

(資料來源 : 穎崴法說會簡報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

封裝測試介面的組成

封裝測試基台上,要有 PCB 與 Socket(測試治具),

並按照不同的封裝及 IC 規格去設計專屬的測試治具及介面,

Test Socket(測試座)上面則是有一根一根幾千支細如毛髮的探針(Spring Probe),

且一根探針是由數種零件組起來,精密度極高,

探針在測試時連結晶片底下的錫球,只要有一根探針毀損,

整個 Socket 都不能使用,目前穎崴(6515)的探針 20% 為自製,80% 為外包,

預計 2023 年自製率會拉高到 50%,有助於降低成本及提高營收。

(資料來源 : 穎崴法說會簡報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

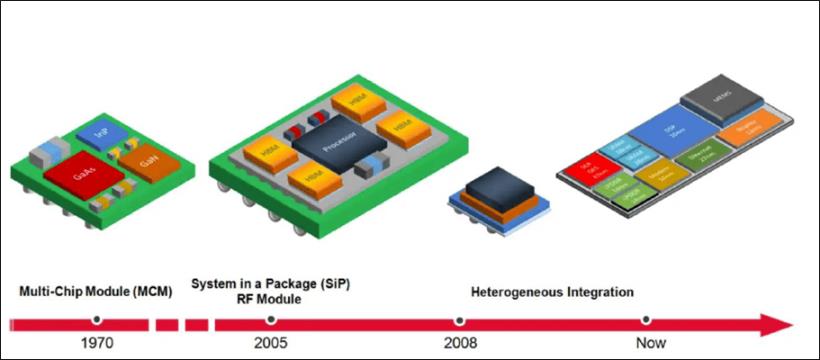

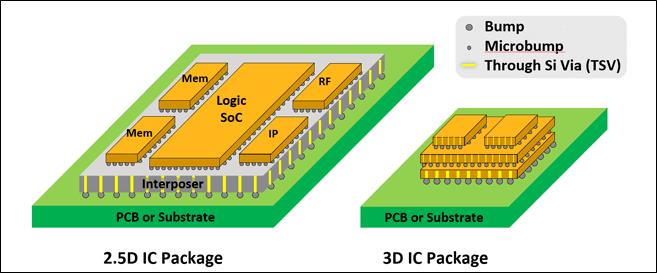

異質整合成為產業趨勢

近年半導體產業掀起了一股 Chiplet 的風潮,

也就是將各種不同製程製造出來的晶片,透過封裝技術,

在一個矽基板上連接起來,有點類似積木的概念,

廠商為了怕做壞一顆 IC 成本過於高昂,將高效能 IC 透過組合的方式生產,

比如有些高效能晶片,就是把 7 奈米製程搭配成熟製程,

這項技術甚至可以用來實現異質整合,

也就是把功能完全不同的兩個晶片,像積木一樣拼起來一起封裝,

比如 Dram、類比晶片,透過 SoW (system on wafer)技術,

與 CPU 這一類邏輯製成晶片一起封裝,達到一顆晶片兼具 2 種功能的效果,

近期因毫米波而變得很火的 AiP 天線封裝(Antenna-in-Package)也是異質整合的一種,

透過封裝技術,將天線陣列與射頻前端封裝在一起,

以解決 5G 毫米波(mmWave) 訊號損耗過大的問題。

(資料來源 : 穎崴法說會簡報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

異質整合下爆發的測試商機

根據研調機構統計,目前開發一顆 5 奈米晶片成本為 5 億美元,

是 7 奈米的 1.4 倍、10 奈米的 1.7 倍,更是 20 奈米的 4.7 倍,

廠商為了要降低成本,在 Chiplet 的使用率會上升,

把一顆晶片變成很多的小晶片拼接,降低做壞造成的報廢損失,

在測試上也會投入更多資源以提升良率,

此外,Chiplet 及異質整合的趨勢,增加了測試介面客製化的程度,

像穎崴(6515)這種生產 Test Socket(測試座)的公司也因此受惠。

(資料來源 :ansys) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

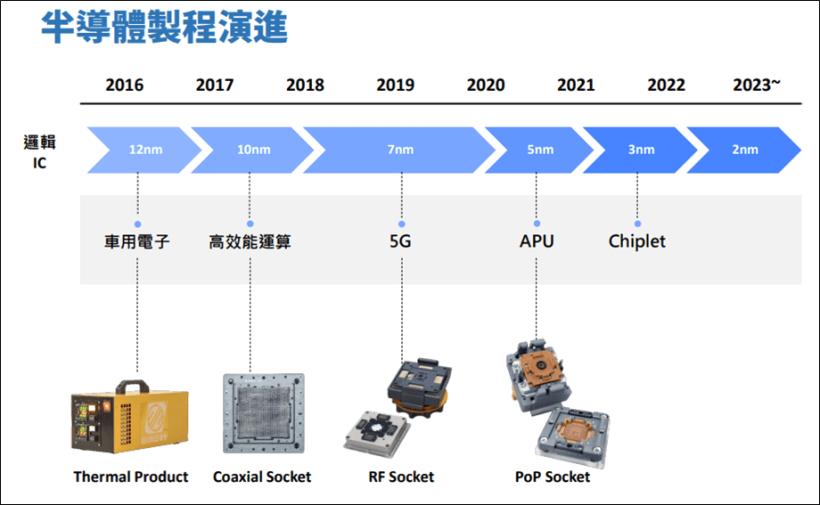

製程演進,測試介面複雜度提高

穎崴(6515)針對 12 奈米到 3 奈米都有推出不同的測試介面解決方案,

雖然所有封裝廠的測試機台都類似,但測試介面的好壞卻會影響良率,

現在晶片越來越複雜(CoWoS、異質整合),測試介面的針數上升,

甚至到上萬針都有可能,測試介面變得高度客製化及複雜,

不僅進入門檻拉高,也因為台積電(2330)的製程演進,

前段測試介面廠可以持續拉開與對手的距離,

而晶圓製程越來越貴,也讓測試介面的重要性提升,

好的測試介面才能拉高良率,降低晶片商的生產成本。

(資料來源 : 穎崴法說會簡報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

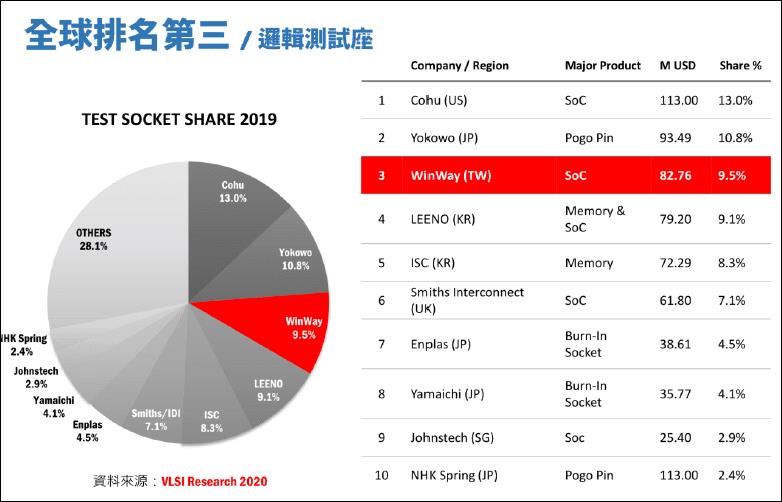

台灣唯一,全球市佔率第三

穎崴(6515)主攻 Socket(測試治具)產業的獨特性,在台灣幾乎找不到第二家對手,

攤開 2019 年全球邏輯 IC 測試基座的市占率排名,

穎崴(6515)是前十名裡面為一一家台灣廠商,

全球排名也是第三名,且市占率 9.5% 也進逼第一名科休半導體(Cohu)的 13%,

根據過去台積電(2330)供應鏈的發展脈絡來看,

隨著台積電(2330)高階製程持續放量,身為台灣唯一一間的 Socket(測試治具)廠,

非常有機會在之後一兩年成為市佔率最大的廠商。

(資料來源 : 穎崴法說會簡報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

客戶囊括國際大廠

由於穎崴(6515)邏輯 IC 測試介面主打高階製程,

客戶幾乎都是國際知名 IC 設計廠、晶圓廠及封測廠,

根據該公司公開說明書,目前客戶包含了 AMD、Nvidia、聯發科(2454)、

台積電(2330)、日月光(3711)、高通(Qualcomm),

幾乎市場上喊的出名字的 5G、AI 前段班玩家,

都是穎崴(6515)的大客戶,也對後續穎崴(6515)搶攻邏輯 IC 測試基座市占率增添想像空間。

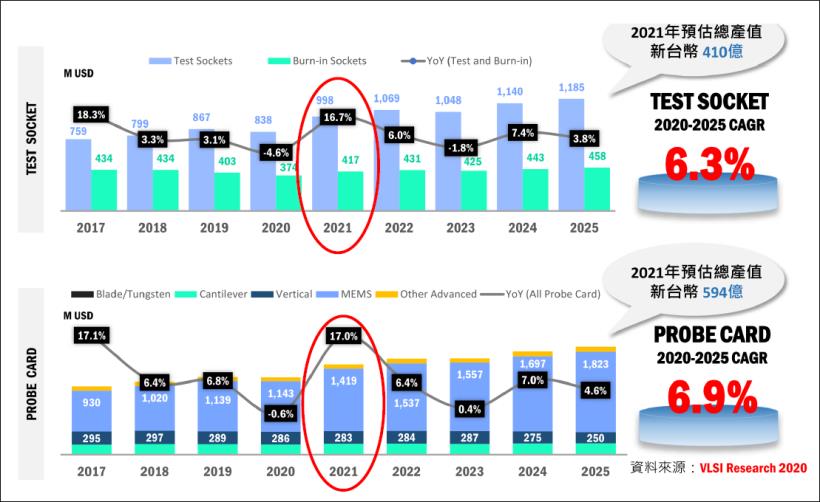

IC 測試介面年複合成長 6.3%

從 VLSI 的資料來看,高成本的半導體高階製程受惠 5G、AI 趨勢開始放量,

2021 ~ 2025 年半導體測試介面市場年複合成長率將達 6.3%,

其中 2021 年同比 2020 年就會成長 17%,這 17% 很大一部分都集中在高階製程爆發的台灣,

2021 年 IC 測試介面產值將達到 410 億台幣,穎崴(6515)去(2020)年營收 29 億元,

身為台灣唯一廠商,增加的這 59 億產值裡面,

只要吃掉三分之一或一半,營收就有機會年增 50% ~ 60%,

假設穎崴(6515) 2021 年營收年增 60% 來到 46 億元,

套用 40% 的毛利率及 5.5 億元營業費用,營業利益有機會達 12.9 億,

稅後淨利 10.3 億,EPS 33.8 元,不過此為樂觀預估,最終結果還是要視全年實際營運狀況。

(資料來源 : 穎崴法說會簡報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

♞ 快速結論

最後整理出本文重點如下:

1. 台積電宣布擴大資本支出,高階製程持續供不應求,市場預期台積電大聯盟 2021 繼續吃香喝辣。

2. 第一代台積電大聯盟成員,生產電子光數檢測儀的漢微科,曾創造 100 元上漲到 2 千元的傳奇。

3. 近期興櫃股王穎崴即將轉上市,這間公司實際上是一間台積電高階製程受惠股。

4. 媒體大多將穎崴歸類為探針卡廠商,但與其他探針卡同業不同,

探針卡只占穎崴(6515)營收一小部分,主要營收是來自測試座(71%),目前在台灣沒有同業。

5.Chiplet 及異質整合的趨勢,提高了測試介面客製化的程度,

像穎崴這種生產 Test Socket(測試座)的公司也因此受惠。

6.晶片越來越複雜(CoWoS、異質整合),測試介面到上萬針都有可能,

Socket 變得高度客製化及複雜,進入門檻拉高,

加上台積電的製程演進,前段測試介面廠可以持續拉開與對手的距離。

7.穎崴目前在全球邏輯 IC 測試基座排名第三,隨著台積電高階製程持續放量,

身為台灣唯一一間的 Socket(測試治具)廠,非常有機會在之後一兩年成為市佔率最大的廠商。

8.根據 VLSI 的資料,樂觀預估穎崴 2021 年稅後淨利 10.3 億,EPS 33.8 元,

過去市場給過同樣是台灣唯一及台積電高階製程概念股的

漢微科、家登 30 倍以上本益比,也為掛牌後的股價表現增添想像空間。

📣歡迎加入【股市小P】粉專