發表

發表

我的網誌

我的網誌

(隨拍 - 蔡誠圃 拍攝)

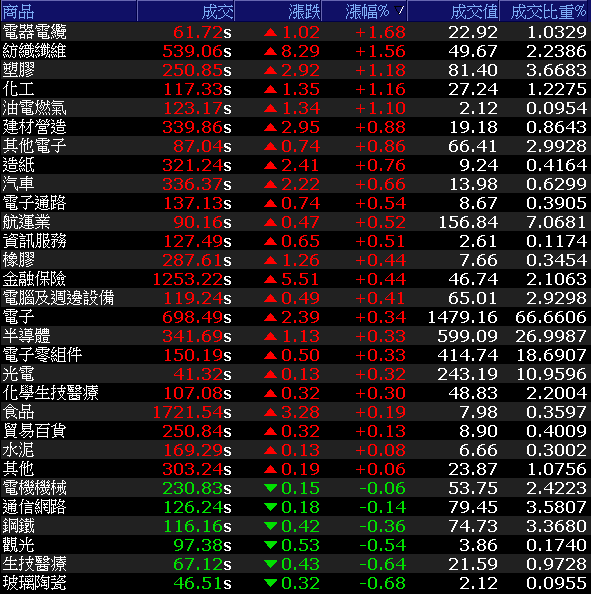

交投轉淡市場觀望

四大指數漲跌各半

昨日(23)美國經濟數據好壞參半,

同時川普不滿紓困案規模,並否決 7,400 億美元國防授權法案,

但由於 Nancy Pelosi 揚言於假期結束後,12/28 投票推翻川普的否決,

Mitchell McConnell 亦表明於 12/29 進行表決,

只是聖誕節前交投轉淡,仍導致市場觀望,

四大指數漲跌各半,漲跌幅介於 -0.74%~+0.38%。

而美國 11 月核心PCE物價指數年率公佈值為 1.4%,低於市場預期的 1.5%,

11 月耐用品訂單月率公佈值為 0.9%,高於預期的 0.6%,

美元回落加上疫情引發的觀望,皆為金價帶來支撐,

現貨黃金終場收漲 0.67%,以 1,872.64 美元/盎司作收。

(贊助商連結)

主要權值表現有撐

加權震盪收漲 57 點

今(24)日台股受到 MLCC 缺貨的利多帶動,

且聯電(2303)、南亞科(2408)、鴻海(2317)等電子股主要權值表現有撐,

加權開高震盪,終場收漲 57.19 點,以 14,280.28 點作收。成交量 2,218.94 億。

OTC 櫃買指數隨大盤開高,但將逢假期追價意願不足,漲幅收斂至 0.13%。

3 大類股指數全數收紅。29 大類股指數漲多跌少,

其中玻璃陶瓷類股持續受到台玻(1802)修正收跌 1.09% 的拖累,

類股指數收跌 0.68%,表現最弱。

生技醫療類股中,旭富(4119)由於公司發生重大火災,

桃園市府發出裁處書勒令停工,目前產能全部停工,產量為零,

持續跌停開出,為連 4 日跌停,連帶拖累生技醫療類股指數收跌 0.64%。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+32.51億元

外資:+31.94億元

投信:-6.22億元

8 吋晶圓吃緊,Q4 毛利有底

聯詠 Q1 營收有望持穩,創波段高

日月光投控(3711)受市場看好封裝產能吃緊,且打線產能滿載至 2Q21,

2021 高雄廠預計招募人力超過 3,600 名,中壢廠則上看 1,000 人,

同時,ASP 存在漲價空間,毛利率有望自 4Q20 起轉佳。

在題材面上,2021 仍有 5G、WiFi6 等通訊應用升級題材,

車用題材於 3Q20 探底,4Q20 走揚,亦有望成為 2021 復甦主流,

今(24)日受買盤點火,盤中漲幅一度擴大至 5.83%,

但逢前段壓力區,終場漲幅收斂至 4.27%。

《延伸閱讀:11 月營收年增達 31.75%,日月光投控 Q4 營收有望雙強》

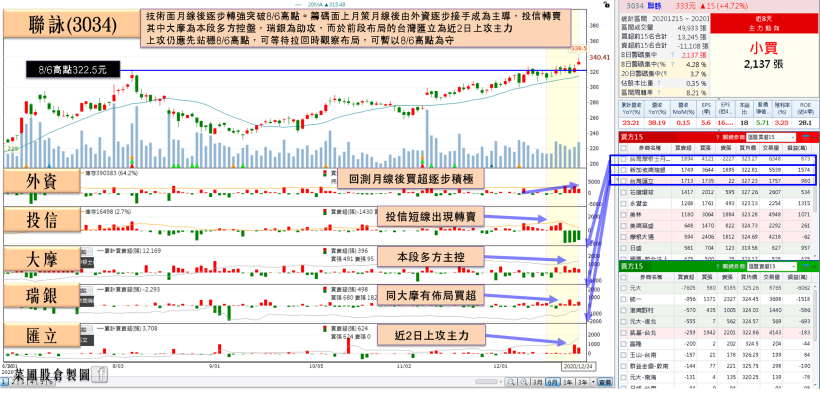

聯詠(3034)除 8 吋代工晶圓廠產能吃緊,

有望持續帶動 4Q20 的毛利表現以外,

4Q20 產品售價調漲,亦有望陸續反應在 1Q21 的出貨上,

且 1Q21 大中小尺吋驅動 IC 及 TV SOC 訂單續強,

市場樂觀看待有望因此令 1Q21 的營收表現持穩,

今受買單點火,終場收漲 2.46% 再創波段高。

但短線上受到 0056 調整的賣壓影響,仍應留意追高風險。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

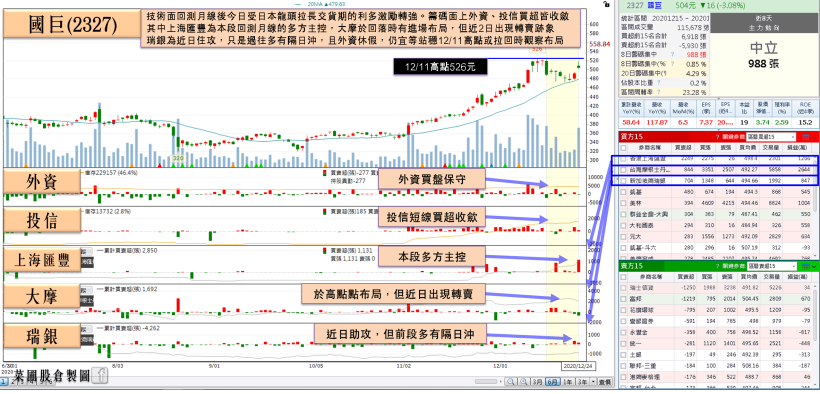

日本 MLCC 龍頭拉長交貨期

國巨、華新科跳空上攻重返短均

CCL大廠南亞(1303)率先調漲銅箔加工費和 CCL 售價,

首波漲幅可能達 3-5%,令相關類股受資金青睞,

其中金居(8358)盤中漲幅一度擴大至 9.63%,

但短線強漲幅線修正賣壓,終場漲幅收斂至 5.53%。

台燿(6274)亦有表現,終場收漲 3.69%,順利站上年線。

《延伸閱讀:銅箔基板族群傳出漲聲,台燿投信六連買,將戰年線》

日本 MLCC 龍頭村田、太陽誘電,再傳拉長交貨期 14 至 28 天的客戶通知,

目前最長要等半年才能交貨,市場預期供給嚴重吃緊。

加上兩間台廠的庫存偏低,

而業界預期將提前至明年農曆年後漲價,比預期早一季。

令國巨(2327)、華新科(2492)今(24)日於盤面上跳空開高,

但由於皆逢前段壓力區,終場漲幅分別收斂至 2.44%、2.95%。

《延伸閱讀:MLCC雙雄漲多回檔,華新科仍受土洋青睞》

而奇力新(2456)預計以 28 億現金取得凱美(2375)子公司帛漢公司 100% 股權,

凱美(2375)預計以 50 億元現金取得奇力新(2456)之子公司旺詮公司 100% 股權,

雙方預計於 2021 年 1 月底前完成交割程序,亦帶動凱美(2375)今日股價強攻漲停。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

FED 延續寬鬆,美國總統大選風向底定,國際事件上,英國疫情遭40多國封鎖

仍可能與莫德納開始交付疫苗、紓困案通關等利多互抵,

但仍維持先前看法,週五(25)將逢聖誕,交投漸淡的背景下,股市仍可能延續高檔震盪。

台股上,交投轉淡轉由投信主導,DRAM 價格由於韓廠提前封帳,出現止跌強彈;

村田與太陽誘電拉長交期,有利於國巨(2327)、華新科(2492)表現;

南亞(1303)調漲 CCL 售價,令 CCL 重返焦點;

鐵礦砂飆漲,鋼價續揚,銅價走升等產業利多持續,有利維繫中多格局,

焦點轉至疫情於台灣是否出現擴散跡象。

加權指數底部仍有 12/15 低點 14,053 與月線等雙支撐,

站穩支撐仍可能於聖誕假期前,外資離場時以盤代跌,

但仍應留意融資金額位處高檔,仍不宜過度放大持股,

短線可暫以月線與 12/15 的低點為守。失守短均的個股仍宜分批獲利了結。

如果喜歡我的文章

《定存股延伸閱讀》

1. 避開 ROE 選股 5 盲點,找到【公司獲利穩定】的定存股!(內附 13 檔清單)

3. 7 檔 近 5 年股利穩定 + 三率逐年攀升的優質定存股,存股族別錯過!