我的網誌

我的網誌晶焱 (6411)5G、WiFi 6、USB4.0題材多,宜留意獲利能否亦步亦趨

重點摘要

公司簡介:

晶焱為亞太唯一生產靜電防護(Electrostatic Discharge,ESD)IC設計公司,主要產品為暫態電壓抑制器(Transient Voltage Suppressor,TVS),為靜電保護(Electrostatic Discharge,ESD)措施的一種。

2019年產品營收比重為靜電防護IC佔93%,其他約7%。產品在下游應用比重方面,2020年前三季中,消費性約佔83%、工業應用約13%、車用游材料供應商為聯電(2303),下游的客戶主要為台灣ODM/OEM廠。相關約4%。2019年產品銷售區域占比為台灣60%、中國與香港35%、美國1%。2018~2019 年公司營收面臨成長停滯,但出貨量年成長仍有20-30%。2019年營收27.62億元(YoY-4.94%),稅後淨利4.80億元(YoY-11.76%),稅後EPS 6.37元。

由於靜電防護IC產品單價低,營收規模自是致勝關鍵,又涉及上下游供應鏈的長期關係培養,產業進入障礙頗高,因此競爭廠商多為國外大廠,如德儀、On Semi、Semtech、英飛凌、恩智浦、意法半導體、村田等。

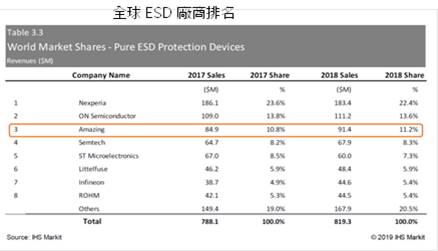

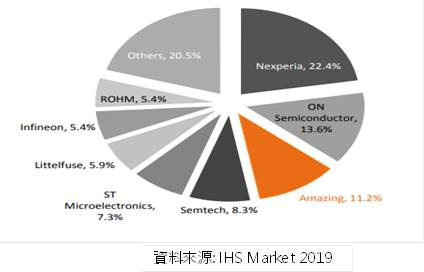

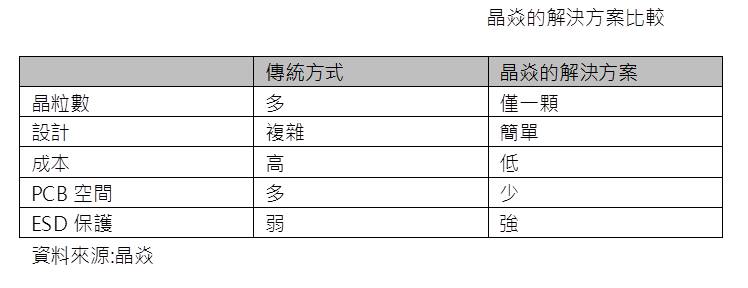

目前晶焱ESD防護技術的專利共147件,公司的TVS可節省50%的印刷電路板空間、30%~50%的系統成本,公司的競爭力也反映在產業地位上,就純粹ESD IC來看,公司的全球市占率約1成多,排名第三。

需求大增、結構複雜化,ESD是電子產品必要配備:

靜電放電可能會導致電子設備短路或損壞,這種破壞會導致半導體元件以及電腦系統等,形成一種永久性的毀壞、影響IC電路功能,並使電子產品工作不正常。為了避免積體電路在生產過程中被靜電放電所損傷,在積體電路內皆有製作靜電放電防護電路,此靜電放電防護電路提供了ESD電流路徑,以免ESD放電時電流流入IC內部電路而造成損傷。

隨電子產品結構複雜化,靜電防護需求只增不減,ESD已成為電子產品的必要配備,尤其是未來市場將走向USB 4.0,相關產品也必須重新設計,根據日商環球訊息預估,全球ESD(靜電)保護設備市場在2020年~2024年的預測期間內預計將以5%的年複合成長率增長,達3.45億美元的規模,預期ESD後續的商機相當龐大。

宅經濟使2020年出貨量增,然獲利走勢較緩:

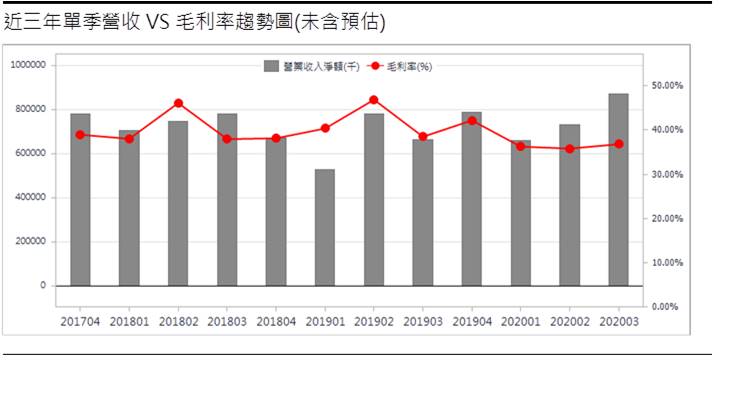

2020年新冠肺炎疫情干擾全球半導體市場,不過宅經濟發酵讓晶焱營運逆勢走高,20Q3營收8.70億元(QoQ+19.05%,YoY+30.91%),毛利率36.81%,營業淨利1.71億元(OPM19.69%),稅後淨利1.34億元,稅後EPS為1.77元。受惠宅經濟帶動筆記型電腦、電視、伺服器與網通需求成長,累計前3季營收22.61億元,年增15%,但受大環境衝擊響,在匯損及成本上升影響,前3季毛利率降至36%,歸屬母公司淨利3.57億元,年減少6%,EPS 4.47元。

11月營收3.16億元,持續創下歷史新高,月增3.91%,年增12.64%,稅後淨利達0.61億元,累積前11月營收28.81億元,YoY+16.49%,累計月稅後淨利為4.73億元,EPS 5.87元。受疫情影響,宅經濟未退燒下,預期202Q4可望維持穩健成長趨勢。整體來看,雖營收走升,但產品在市場競爭、生產成本提升以及匯損等因素下,預估2020年營收31.94億元,YoY+15.68%,EPS 6.18元,稀釋後EPS為5.76元。

2021年USB4.0產品出貨可望放量:

英特爾(Intel)最新推出的Tiger Lake筆電處理器及Rocket Lake桌上型電腦處理器已獲OEM/ODM廠導入,此間最大特點在於全面支援Thunderbolt 4技術,並且同步支援USB 4高速傳輸介面,此外,蘋果21H2上市的ARM架構M1處理器Macbook也將同步支援USB 4,預料在英特爾、蘋果等大廠推動下,USB 4需求將可望逐步爆發。

由於USB 4控制晶片須使用先進的半導體製程技術,但也造成USB 4控制晶片對靜電放電的耐受能力快速下降。而USB 4也是外露給使用者隨時可插拔的接口,然而熱插拔常會造成電子系統工作異常、甚至造成控制元件毀壞。目前公司已推出相關解決方案,USB 4靜電防護晶片已開始量產出貨,並獲OEM/ODM廠導入,未來隨著導入英特爾新處理器機種增加,預期2021年出貨量將有望開始穩健成長。

5G、WiFi 6對靜電保護的需求殷切:

5G帶來更高網路傳輸速度、低延遲等新技術,同步讓WiFi規格升級到WiFi 6,目前已經有多家品牌端相繼推出WiFi 6的路由器,且全球部分電信運營商也開始逐步開出WiFi 6規格的標案。

不過,WiFi 6相關產品都需透過乙太網路介面才能將無線訊號轉為有線訊號,在乙太網路線材聯接到裝置端的接口時會產生瞬間突波或靜放電,此時可能將破壞乙太網路控制IC甚至是WiFi 6等其他晶片。

至於5G智慧型手機則是將充電功能與資料傳輸功能整合在同一連接埠,在中高電流充電功率之下,靜電放電也會造成系統運作不良或燒毀,不論是5G或WiFi 6所需使用的ESD元件數量將有倍增情況,將可衍生大量靜電保護晶片的商機,晶焱也推出對應的ESD晶片,目前已進入量產出貨階段,預期2021年將搭上5G、WiFi 6商機。

2021年營收續增,但毛利改善仍需時日:

疫情刺激宅經濟需求,且熱潮尚未退卻,預期21Q1仍可延續20Q4狀況,公司在5G、WiFi 6、USB4.0等商機皆未缺席,目前訂單已排到21H1。

20H2以來晶圓代工產能吃緊,代工及封測報價全面上漲,預期21H1仍有調漲機會,對公司成本造成部分壓力,考量5G、WiFi 6、USB4.0等產品規格升級將可提高產品銷售單價,而公司預計將漲價成本將以生產良率改善,然而產品組合與生產良率的改善短期恐難見到明顯成效,預估2021年營收35.7億元,YoY+11.75%,EPS 6.95元,稀釋後EPS為5.34元。

結論:

晶焱股本9.02億元,20Q3每股淨值32.31元,已連續8年發放現金股利,股價淨值比相較於歷史處於均值。2020、2021年稀釋後EPS預估為5.76、5.34元,以2021年稀釋後EPS估算,本益比相較於歷史處於高。

2020年11月董監持股為10.46%,股價自11月81元附近開始上漲以來,漲幅逾4成,12月中旬後,漲勢收斂並有停滯,相對來看融資使用率暴增,目前已逾4成,但外資多站在調節的一方,即便11月獲利亮眼,但以當前評價面與籌碼面而言,追價風險不低,建議可待拉回至2021年17X PER以下再逢低介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。