我的網誌

我的網誌

圖片來源:(Shutterstock)

道瓊指數昨(12/17)日上漲 148.83 點,收在 30,303.37 點,創下歷史新高,

但從型態上來看,仍舊未擺脫 3 萬點的平台,

市場依舊在等待類似 11 月份台股的大噴出行情,

科技股為主的那斯達克表現則較為強勢,近一個月不僅衝破 12,000 點大關,

昨(12/17)日續漲 106.56 點,收在 12,764.75 點,

台股方面在經歷 12 月初第二波攻擊,未能站上 14,500 點後,

已連續 7 個交易日在 14,000 ~ 14,400 點之間震盪,

盤面氣氛略顯浮躁,周二(12/15)及週三(12/16)甚至出現從點數到漲跌家數,

都大相逕庭的大跌及大漲走勢,今(12/18)日則延續前幾日的局面,

開盤指數呈小漲走勢,資金則在電子及傳產之間來回移動,

尾盤電子股當沖賣壓出攏,多支題材股從早盤小漲轉為下跌 2% 以上,

終場指數小跌 8.97 點,收在 14,249.96 點,成交量若扣除最後富時指數調整的 368 億,

已下滑至 2 千億上下水平,顯示部分外資已開始放假。

(圖片來源 : 證交所) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

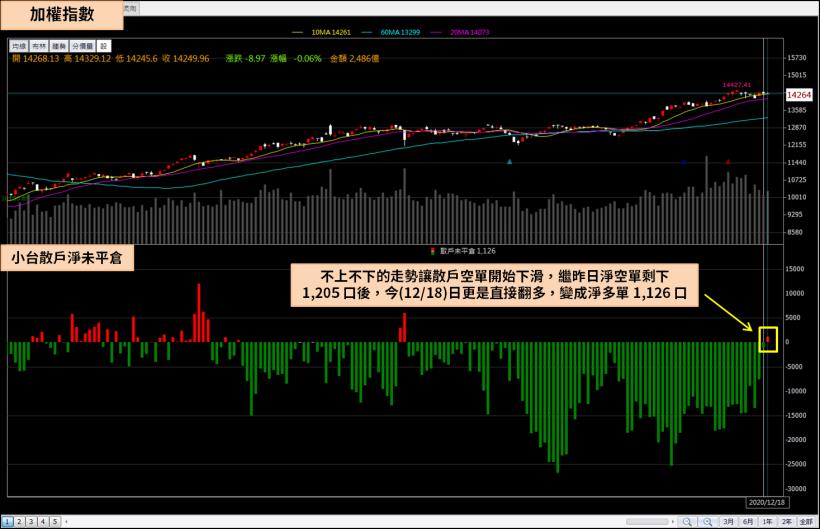

散戶軋空燃料大減

小台散戶淨空單在這次萬三及萬四行情中,

不僅為做多的投資人提供強而有力的信心,

也替台股的上漲提供強而有力的燃料,

從 12,867.9 點到 14,390.14 點,小台期貨的散戶空單沒有一天低於 1 萬口,

長達一個半月的軋空行情,讓不少投資人把 9 千點到 12,500 點的獲利,

以空單被軋的方式,退還給外資及本土法人、大戶,

然而隨著指數在 14,000 點已達 11 天,向上又遲遲無法突破 14,500 點,

不上不下的走勢讓散戶空單開始下滑,繼昨日淨空單剩下 1,205 口後,

今(12/18)日更是直接翻多,變成淨多單 1,126 口,

原本預計飛向 15,000 點的火箭,出現燃料不足警告。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

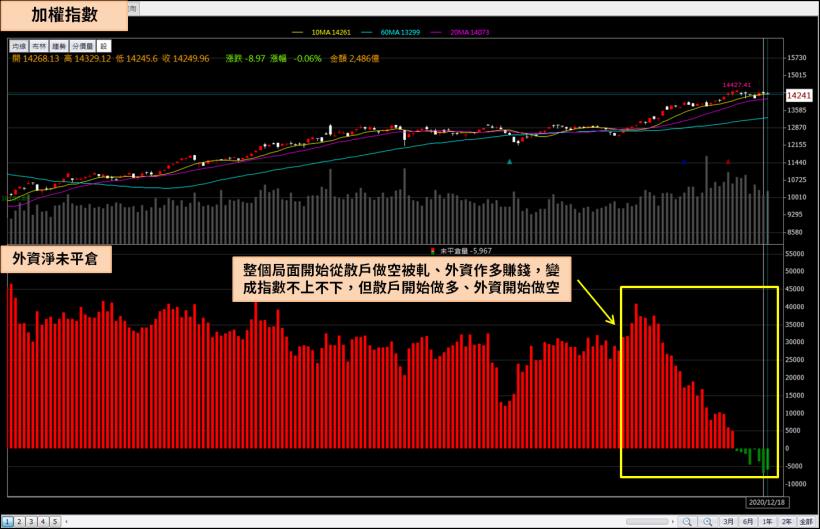

外資期貨正式翻空

另一籌碼面開始轉變方向的是外資期貨淨部位,

11 月份的法人軋散戶行情中,外資在 11/18 結算日之前的淨多單都保持在 3 萬口附近,

只有結算前 2 日才下降到 3 萬口之下,

12 月初急漲之後更是大砍多單,一口氣從淨多單轉為淨空單,

整個局面開始從散戶做空被軋、外資做多賺錢,

變成指數不上不下,但散戶開始做多、外資開始做空,

而根據以往的狀況,散戶在期貨做空,指數幾乎不可能下跌,

換言之,散戶在期貨偏多,指數也很難大漲,除非聖誕節之後外資回來拉抬現貨,

導致散戶懼高症發作又跑去放空,不然以近幾天籌碼面的變化來看,

短期內要上看 15,000 的機會變得越來越渺茫。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

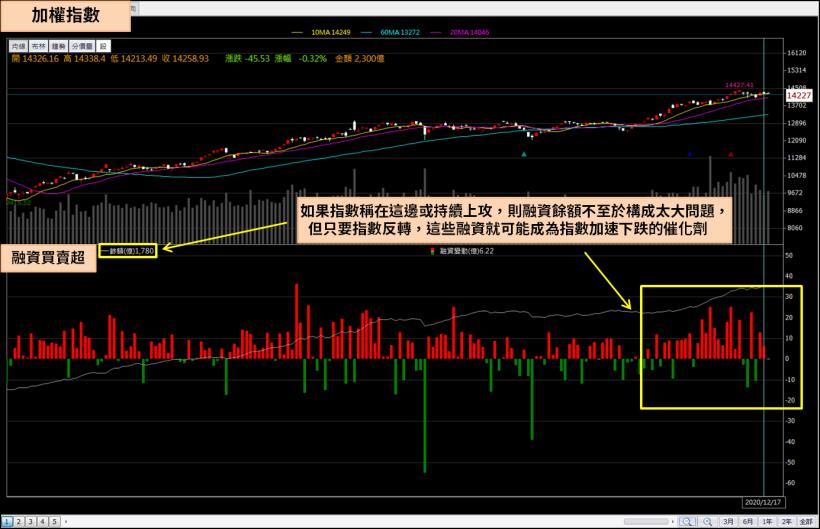

融資餘額持續攀升

3 月份聯準會大開無限 QE 後,我們曾大膽推斷,反彈會像 2015 年 8 月底到 9 月份一樣,

來的又急又兇猛,原因無他,每一次的落底反彈都是在連續跌停,

導致融資餘額殺到見底後,才開啟連續漲停,

而當時融資餘額已跌至 10 年新低的 9 百億,就算聯準會沒有發動無限 QE,

反彈也是勢在必行,原本預估融資餘額上升到 1,200 億之後指數就會上檔沉重,

但隨著疫情帶動台灣電子股業績爆發,以及明年 5G、電動車放量等想像題材發酵,

加上部分傳產股在疫情之下反而意外受惠(貨櫃航運),

基本面讓融資餘額變得不是問題,融資餘額一路攀升到 12/17 的 1,780 億,

如果指數撐在這邊或持續上攻,則融資餘額不至於構成太大問題,

但只要指數反轉,這些融資就可能成為指數加速下跌的催化劑。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

投信大買、外資回補空單股

雖然指數籌碼面上開始出現警訊,進到 12 月下旬投信結帳風險也大增,

但還是有一些投信認養股目前多頭氣勢依舊旺盛,或基期相對偏低,

且外資也持續回補借券空單的股票,這些個股有機會走強至 12 月底,

本文使用

1.投信過去 10 個交易日(12/4 ~ 12/17)買超 2 千張以上

2.過去 10 個交易日(12/4 ~ 12/17借券賣出大減 4 千張以上

兩個篩網,整理出投信大買、外資回補空單股

1. 欣興(3037)

PCB 大廠欣興(3037)過去曾在 Intel 的保證下耗資數百億建立 ABF 載板產能,

用來搭載 IC 的 IC 載板,主要有 BT 及 ABF 兩種材料,

BT 載板因較不易變形,過去手機成長時期大多採用 BT 載板,

適合細線路 IC 的 ABF 載板因最大需求幾乎只有 PC 端的 Intel,

不僅產能塞不滿,Intel 還經常讓廠商之間互相殺價,

導致欣興(3037)、南電(8046)這兩間擁有 ABF 大產能的公司營運狀況長年不佳,

但 5G 及 AI 時代的到來,讓 ABF 載板的需求量飆升,

加上廠商過去多年虧損,幾乎沒有新增產能,

突然其來的需求暴增加上供給不足,讓 ABF 載板廠商營運起飛,

整體由買方市場變成賣方市場,

法人圈也紛紛將欣興(3037)、南電(8046)納入重點研究範圍,

原本產能最大的欣興(3037)一直是 ABF 載板題材的首選,

但 10 月底的火災讓法人大舉撤出,導致欣興(3037)在 11 月的大多頭行情中幾乎沒有上漲到,

然而欣興(3037)已在近兩個月的法說會上多次澄清,火災對營收的影響只有 6%,

且都集中在 BT 載板上,目前缺貨狀況最嚴重的 ABF 載板,目前依舊正常生產,

目前 ABF 及 BT 載板的比重已經由之前的 50%:50%,變為 60%:40%,

只要 ABF 稼動率維持滿載,Q4 產品組合就有機會往上調整,火災雖然造成營收下滑,

但 ABF 載板漲價還是有機會讓毛利及獲利繳出優於預期的成績,

外資圈載板多頭總司令高盛證券也在 12/8 出具報告,

認為欣興(3037) 2021 年 EPS 可達 7 元,並給出 150 元目標價,

暫且不論 150 元目標價的合理性,假設 EPS 能達到 7 元,

12/18 收盤價 85.6 元,本益比僅 12.22 倍,相較 14,000 點的指數,確實算相對低基期。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

欣興(3037)股價在指數 12,800 點的時候就已站上 88 元,

10 月份火災讓投信集體拋售欣興(3037),籌碼面大亂,

股價在 11 月的表現顯得十分艱辛,

相較於同業南電(8046)從 130 元上漲到 12/11 最高 194.5 元,

欣興(3037)在萬四行情中只上漲到最高 93.5 元,且很快就被打落至 90 元之下,

不過投信在確認火災保險金可於 2021Q2 入帳及 ABF 產能幾乎不受影響後,

開始回補賣出的持股,12/10 ~ 12/18 七連買,累計買超 4,527 張。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

想知道下週的最新選股嗎?

購買 籌碼 K 線APP

觀看最佳選股組合與洞察趨勢!

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。