我的網誌

我的網誌鴻碩 (3092)車用、遊戲機二大助力,2021成長添翼

重點摘要

全球最大monitor訊號連接線廠商:

鴻碩為全球最大monitor訊號連接線廠商,全球市佔率約60%,主要生產基為蘇州廠。前年度內銷比重1.97%,外銷比重98.03%。2020年前三季產品組合佔比分別為,低階(VGA)約20%以下、高階(DP、HDMI、Type C、USB 3.2)約60%,其他(DC、USB 2.0)約15~20%。客戶別方面,系統廠佔比約80%,非系統廠約20%,其中,系統應用領域以moniter為主,非系統應用領域包含車用、網通、醫療、遊戲機等。

鴻碩持續強化垂直整合能力,從傳統加工組裝廠商轉型向上游垂直發展,目前是全球唯一一家從煉銅、銅線、線纜、連接器到連接線生產的廠商。公司與影音連接器客戶關係穩固,近年來持續拓展非系統廠業務,積極往車載、遊戲、醫療與網通市場布局。2019年營收31.03億元(YoY-0.49%),稅後淨利3.00億元(YoY-23.75%),稅後EPS 4.03元。

2020年的低迷提供2021年相對低基期:

貿易戰加大產業競爭,業界啟動價格戰,又遇新冠疫情,大幅降低鴻碩非系統營收,通路客戶大量減單。即便20Q2有遠距、NB帶動NB、monitor需求提升,然台幣強勢與公司本身產品組合欠佳,2020年營運呈現低迷。

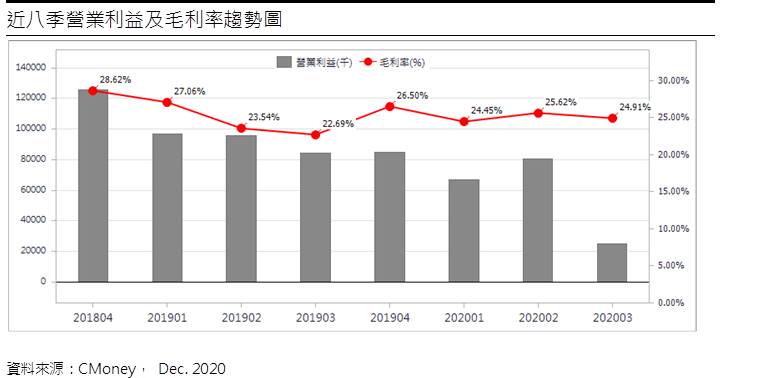

20Q3營收6.45億元(QoQ-17.59%,YoY-18.75%),毛利率24.91%,營業淨利0.25億元(OPM3.85%),又因現匯損與費用提列損失侵蝕獲利,稅後淨利0.27億元,稅後EPS為0.33元。累計前三季營收為20.04億元,稅後淨利1.38億元,EPS 1.72元。

公司11月合併營收2.2億元,YoY-13.94%,1~11月累計營收24.35億元,MoM+4.75%,YoY-14.40%,單月營收月增轉正。

隨著2020年走入年末,在傳統旺季下且產業秩序逐步恢復,Q4營運可望逐步翻揚。預估2020年營收27.26億元(YoY -12.13%),EPS2.62元,稀釋後EPS預估2.47元,預期在2020年低迷的情勢下,恰可提供2021年較低的比較基期。

間接打入美系T牌電動車供應鏈:

美系電動車T品牌2019年上海工廠正式投產,因應供應鏈在地化需求,家用充電器亦在亞洲尋找當地零組件供應商。公司與影音連接線客戶關係穩固,將可藉由客戶間接打入T牌供應鏈。考量電動車充電線須車廠認證,取代性較低,產品ASP與毛利將較整體平均還高。一旦正式進入供應鏈,未來數年將有穩定的訂單量,預計2021年會開始出貨電動車充電線給一客戶,終端為美系電動車T品牌,讓2021 年車用領域營收增至5億元以上,市場預估其車用營收占比可提升至10-15%。

打進新供應鏈,2021年遊戲機占比提升:

目前家用遊戲機市場由微軟、Sony與任天堂寡占,全球遊戲機銷量約5000-6000萬台。鴻碩主要供應遊戲機的HDMI及USB線,公司已於2019年成功打入日系S品牌影音傳輸線,獨家供應PS4傳輸線器,目前火熱且市場大缺貨的新機PS5可於2021年放量,由於鴻碩為第二供應商,預期將可受惠。

此外,鴻碩在組裝廠客戶引介下,預期2021年將有望打入日系N品牌改款商品,供貨影音及充電用連接線。若新品21H2下如期推出,將同時受惠暑假與聖誕節兩歐美遊戲機重要銷售旺季,且備貨期預估將自21Q2開始。預估2021年公司遊戲機營收營收占比提升至10%以上,成為第大二成長動能。

車用、遊戲機推動2021年回復成長:

新冠疫苗多國開始施打,預期2021年疫情將趨緩,monitor市場在2020年市場秩序重整後,將可恢復2019年水平。鴻碩monitor相關營收可望復甦,加以2021年汽車充電線束與遊戲機新品等陸續出貨,可成為新的成長動能,預估2021年營收41.18億元(YoY+51.03%),EPS 5.17元,稀釋後EPS預估5.09元。

結論:

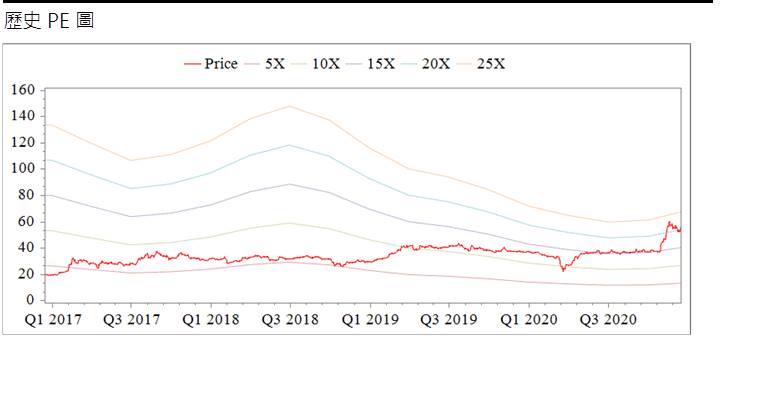

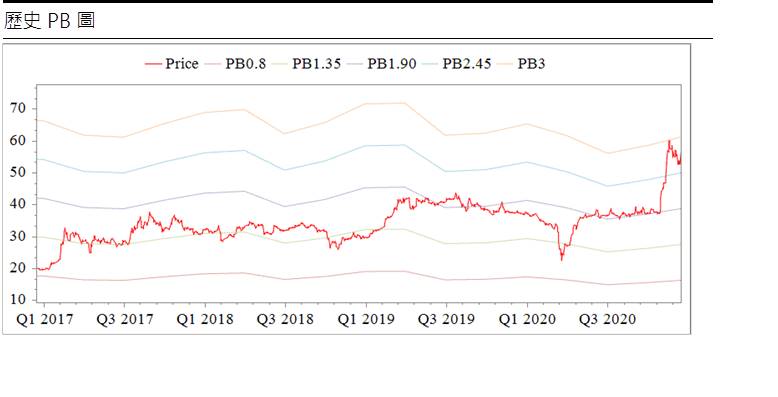

鴻碩股本為8.05億元,公司經營穩健,已連續6年發放現金股利過,過去多被市場歸類為高殖利率題材股。20Q3每股淨值19.57元,股價淨值比相較於歷史處於高2020、2021年EPS 2.62(稀釋後2.42)、5.17(稀釋後5.09)元,以2021年稀釋後EPS估算,本益比位於中值。

2020年11月董監持股為9.86%,持股偏低。近期融資使用率逾4成,融券也處高檔,券資比達3成以上。由於9月份公司發行可轉債(CB),轉換價格38.9元,可轉債持有人得於發行日後滿三個月之翌日(2020/12/22)轉換股票,目前股價已漲破可轉債的轉換價,且存在不小的溢價空間,推測目前融券應為可轉債套利所致。

就當前股價趨勢來看,自11月中旬創下62.1元波段高架後,週線頻留不短的上影線,投信與外資籌碼已有鬆動,預期在CB可執行轉換前股價仍會相對有撐,但上方壓力頗大,因此在可執行轉換後順勢拉回稍加修整對多方將是較有利的。中長線來看,2020年的低基期醞釀2021年的大成長,加以monitor、車用與遊戲機等助威下,應有拉回後再走一波的機會,持有者建議可以季線作為趨勢多空的判斷。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。