我的網誌

我的網誌

圖片來源:(Shutterstock)

道瓊指數於 11/24 突破 3 萬點後,

已連續 8 個交易日在 3 萬點上下震盪,

儘管上週五(12/4)上漲 248.74 點,收在 30,218.26 點,

但與 11 月初以來勢如破竹的台股相比,美股明顯出現高檔觀望的現象,

而費城半導體指數(SOX) 11/18 ~ 12/4 漲幅為 10.37%,

表現遠優於道瓊指數及那斯達克指數,

台股因半導體權重較大,11 月中以來走勢與費半指數相近,

上週成功突破 14,000 點大關後,

今(12/7)日早盤再度開高大漲,但內資懼高症湧現,

10 點漲幅就從最高 174 點收斂到 21 點,中小型股為主的 OTC 甚至由紅翻黑,

尾盤做多資金重新回防台積電(2330),終場漲點回升至 124.16 點,

收在 14,228.28 點,惟台積電(2330)、鴻海(2317)、聯電(2303)就貢獻 129.55 點漲點,

半導體以外的中小型類股普遍出現 1% ~ 3% 不等的跌幅,

成交量則受早盤不理性追價影響,擴大到 3,317.38 億,

扣除 11/30 日的 MSCI 調整,算是 11 月初以來第一次高檔爆大量,

加上下跌家數遠大於上漲家數,已開始出現明顯獲利了結的跡象。

(圖片來源 : 證交所) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

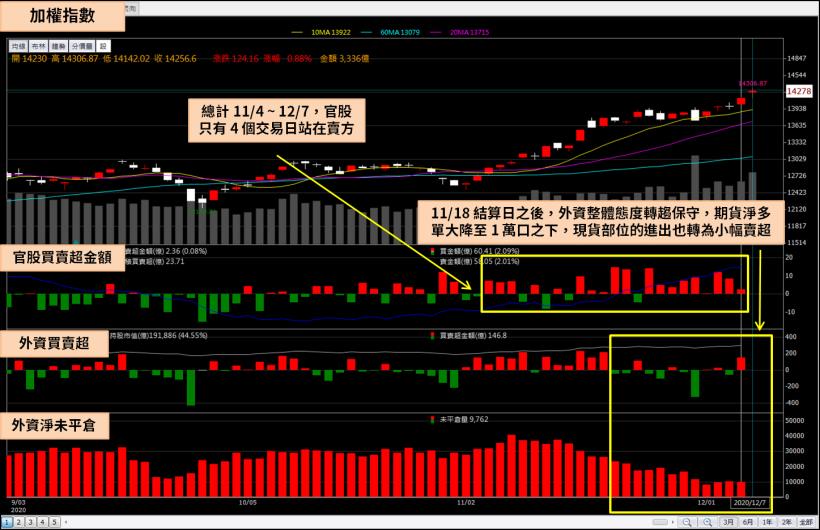

脫離外資的神祕買盤

11 月初美國大選後,外資在台股大力作多,

不僅期貨部位拉高到淨多單 3 萬口以上,

現貨部位亦連續多個交易日大買百億元,

不過自 11/18 結算日之後,外資整體態度轉趨保守,

期貨淨多單大降至 1 萬口之下,現貨部位的進出也轉為小幅賣超,

但台股在外資缺席的狀況下,於短短 5 個交易日內大漲 533.71 點,

今(2020)年發生類似狀況是在 4 ~ 6 月份,當時央行剛剛降息,

投信獲得大量申購資金,到市場上大舉掃貨,

然而這波從投信買賣超來看,投信與外資一齊站在賣方,

唯一態度偏多的只有官股,總計 11/4 ~ 12/7,

官股只有 4 個交易日站在賣方,且官股到 13,800 點之後還持續買進,

說明官股早在上上週就知道萬四必過,並意識到有外資以外的資金在買入台股。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

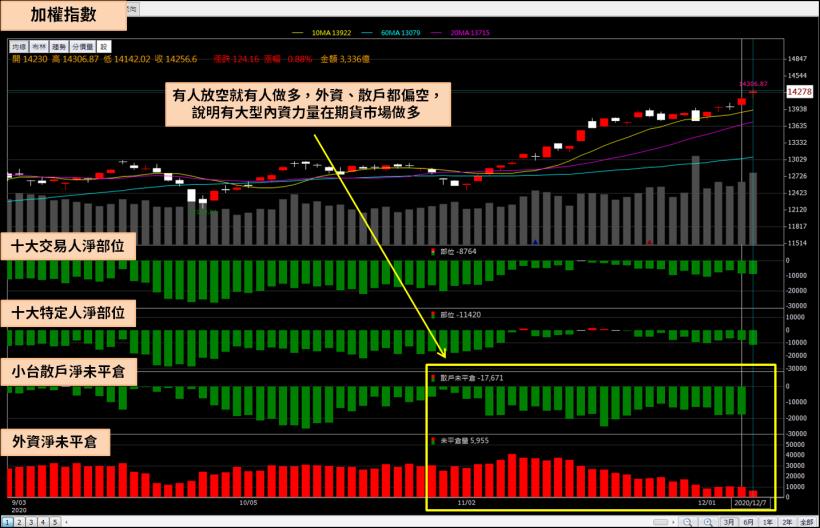

內資將海外部位移回國內

期貨市場有人放空就有人做多,外資、散戶都偏空,

代表有大型內資力量在期貨市場做多,

從目前聯準會(FED)透漏的訊息來看,失業率明顯下滑之前,

不會改變現有的利率水平,這也就意味著美元零利率的狀況可能持續到 2022 年甚至 2023 年,

持有美元幾乎無法獲得收益,過往持有大量海外資產的壽險業者或高資產台商,

有兩個選擇,一個是將資金投入美股,但面對的是超高的本益比與相對台股偏低的殖利率,

另一個則是將資金匯回台灣,買進今(2020)年不受疫情影響,

明後兩年又受益於 5G、AI、電動車等趨勢的台灣電子股,

由於這些資金的進出不在三大法人裡面,

籌碼面才會出現看不到買盤,指數卻突破萬四的弔詭現象。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

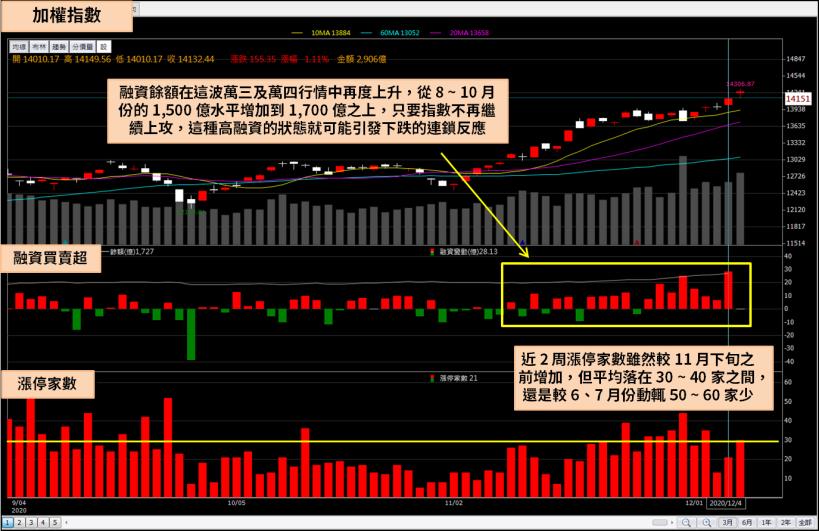

融資餘額突破 1,700 億

融資餘額在這波萬三及萬四行情中再度上升,

由 8 ~ 10 月份的 1,500 億水平增加到 1,700 億之上,

但指數的上漲有一半以上都是依靠台積電(2330)推動,

台積電(2330)從 11/4 ~ 12/4 的融資餘額卻下滑 1,323 張,

代表很多投資人在看到指數大漲後,並沒有追高台積電(2330),

而是開融資買進一些低基期落後補漲的股票,

11 月以來的盤面也經常出現一種狀況,

即早盤因費半指數前一晚大漲而開高,個股普遍走揚,

但不到 10 分鐘中小型股就出現賣壓,

把股價摜壓到平盤附近,這是因為融資使用率大幅上升,

只要上漲一點點,投資人報酬率就超過 10%,出現獲利了結心態,

需要注意的是,目前大盤仍保持多頭型態,高融資頂多造成開盤亂流,

但只要指數不再繼續上攻,這種高融資的狀態就可能引發下跌的連鎖反應。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

投信瘋買、股價尚未走遠

目前越來越多資金進場追高,造成一些中小型股出現高檔量能失控的狀況,

如果是 11 月就進場的投資人,此時可選擇調節持股,

或繼續持有看其他人表演追高殺低,但假如投資人此時是站在買方,

在選股上應避開股價已遠遠拉開法人成本的股票,

以免才剛進場就遇到提前結帳的賣壓倒貨,甚至進一步引發融資多殺多,

本文使用

1.投信過去 10 個交易日(11/23 ~ 12/4)買超 1 千張以上

2.12/4 股價距離投信成本 10% 以內

兩個篩網,整理出投信瘋買,但股價尚未走遠的股票(結帳風險較低)。

1. 京元電(2449)

IC 封測廠京元電(2449) 2019 年兩大客戶分別是華為旗下的 IC 設計廠海思,

及台灣 IC 設計龍頭聯發科(2454),在海思被美國接二連三的制裁弄到幾近停擺後,

京元電(2449)也成了指標性華為受害股,

儘管上半年營收年增率 29.15%、EPS 1.62 元,

股價卻還是被內外資法人集體拋售,

不過今(2020)年疫情推動遠距需求,加上中美貿易戰惡化,

台灣半導體產業從晶圓製造到下游封測都出現爆單狀況,

尤其是過去幾年一直壟罩在中國廠商價格戰下的封測產業,

在下游客戶意識到美國對中國半導體制裁態度不變後,

開始將風險控管作為供應鏈的首要考量,訂單正大量回流到台廠,

過去 2 年京元電(2449)為海思大幅擴充產能,至少一半以上的資本支出皆是為了華為訂單,

市場原本預期華為訂單停擺後,京元電(2449)產能利用率將下滑,

不過受惠聯發科(2454) 5G、電源管理晶片出貨量優於預期,

加上其它客戶 GPU、CIS 等產品轉單需求強勁,很快就填補了華為的訂單空缺,

10 月及 11 月營收僅分別年減 5.74%、1.86%,

遠優於市場預期,前三季亦繳出 EPS 2.41 元的成績。

(圖片來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

京元電(2449)在 6 月份連續 6 個月繳出雙位數年增率後,

一度被投信買盤拉抬到最高 39.9 元,不過隨之而來的華為禁令讓投信開始認賠出清,

股價也被打壓到 30 元附近,一直到 11 月份公告前三季 EPS,

加上新訂單確定能補上華缺口,籌碼面才再度呈現土洋合買,

月線(20MA)及季線(60MA)於 11/12 黃金交叉,開啟股價多頭走勢,

總計 11/4 ~ 12/7 投信共買超 3,410 張,外資則買超 4.4 萬張,

投信成本線落在 33.58 元。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

想知道下週的最新選股嗎?

購買 籌碼 K 線APP

觀看最佳選股組合與洞察趨勢!

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。