我的網誌

我的網誌原相 (3227)兩大業務回復成長,營運重返榮耀

重點摘要

公司簡介:

原相是聯電集團下的數位影像IC設計公司,專注於CMOS Imaging Sensor(CIS)、電容觸控及其他影像相關之感測應用的IC設計、研發、生產與銷售,並提供全球夥伴廣泛的感測器技術及人機互動介面的創新設計與開發,是目前光學滑鼠感測晶片全球最大的供應商,也是全球CMOS影像感測器應用IC的領導供應商之一。2019年公司將藍芽音訊晶片事業分割成立原睿科技,預期可受惠此波TWS市場的成長趨勢。

滑鼠與遊戲機應用為公司主力產品,20Q3營收占比為滑鼠佔56%、遊戲機佔17%、其他(包括TWS耳機、安防、心跳感測、血氧感測等穿戴式裝置、汽車應用等)佔27%。前年度內銷比重2.15%,外銷比重97.85%。

遠距生活、宅經濟發燒,20Q3獲利大幅優於預期:

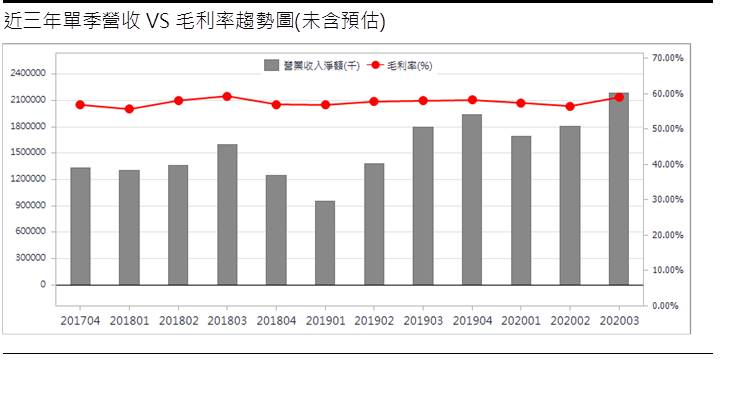

2019年營收60.75億元(+10.19%YoY),稅後淨利8.30億元(YoY+1.60%),稅後EPS 6.23元。

因新冠疫情擴散,致使宅經濟發燒,遠距生活形態讓NB與Chromebook需求大增、任天堂遊戲機Switch全球熱銷,加上安防產品客戶也進行庫存回補,原相20Q3營收21.83億元(QoQ+21.09%,YoY+21.20%),毛利率59.01%,營業淨利5.41億元(OPM24.79%),儘管匯兌損失超過3,000萬元,稅後淨利4.30億元,稅後EPS為3.16元,優於預期,累計前三季56.81億元,前三季毛利率57.76%,營業毛利32.81億元,營業淨利11.9億元,稅前淨利12.04億元,淨利9.85億元,EPS 7.17元,賺贏2019年全年總和。

安防、滑鼠動能強勁,20Q4淡季不淡:

雖Q4步入傳統淡季,加上晶圓代工產能嚴重吃緊,但原相來自NB與Chromebook等接單依舊強勁,加以母公司聯電產能的奧援下,10月合併營收達8.02億元、MoM+2.1%、YoY+25.9%,再創歷史新高,累計1~10月營收64.82億元,YoY+35.80%,再創歷史同期新高,並已超過2019年全年營收。

居家辦公需求仍持續,使得滑鼠SESNOR出貨動能仍強,且電競滑鼠因銷售火熱,客戶對於SENSOR下單量增加,在主力產品滑鼠的需求持續保持強勁及安防產品的出貨放量原相預期20Q4營收將成長10~15%,毛利率在58~59%間。

TWS晶片產品捷報頻傳:

2016/9蘋果Apple發表首款真無線藍芽耳機(TWS) AirPods,同時iPhone 7也移除3.5mm耳機孔,成為觸發TWS耳機需求的開端,智慧手機開始走向無線化傳輸。

TWS近年在全球掀起熱潮,根據Counterpoint研究機構分析,全球TWS耳機出貨量在2019年突破上億副規模,出貨量近1.29億副,年成長高達179%,產值持續增加,商機龐大也成為相關廠商提升業績的重要方向。

主動降噪(ANC)具備減少外部噪音、輸出音量等優勢,有助消費者追求更完善的聽覺體驗,因此TWS品牌廠推出相關產品以求產品差異化。先前原相TWS晶片產品集中在白牌客戶,接單頻傳,之後公司逐漸拓展至品牌如聯想、東芝及漫步者等陸系和日系品牌客戶,TWS搭載ANC已獲品牌廠採用,於8月小量交貨,20Q4也持續樂觀成長,隨著第四季營運持續強勁,預期2021年將有望逐步擴大出貨量,未來在整體TWS市場規模持續放大下,將有利原相營運成長。

2020重返榮耀、2021晝錦榮歸:

2020年原相滑鼠與遊戲機兩大業務重回成長,加上與安防、TWS、等各種感測器新品的挹注下,獲利重返成長軌道,預估2020年將可賺進一個以上的股本。

此外,華為旗下IC設計廠海思受美對華為禁令的拖累無晶圓廠可投片,讓市場上的安防晶片供給吃緊,20Q4原相已見客戶轉單潮,訂單能見度將已到21Q1。展望2021年,CIS SENSOR供需依舊吃緊,成長幅度仍大,且電競及TOG滑鼠、安防晶片、掃地機器人晶片與TWS晶片等出貨量亦將持續成長,預估2021年EPS可再成長至12.78元,營收與獲利均可維持雙位數以上的成長。

結論:

原相財務體質頗佳,20Q3速動、流動及負債比率分別為270.37%、314.02%、24.52%,流動比率與速動比率皆高,負債比例不高,存貨天數84.81天、應收帳款週轉天數44.59天、應付帳款付現天數175.93天,淨營運週期46.53天。觀察公司在應付帳款付現天數較平均收帳天數高出數倍,公司挾母公司聯電集團資源,享有產業中較強的議價能力。

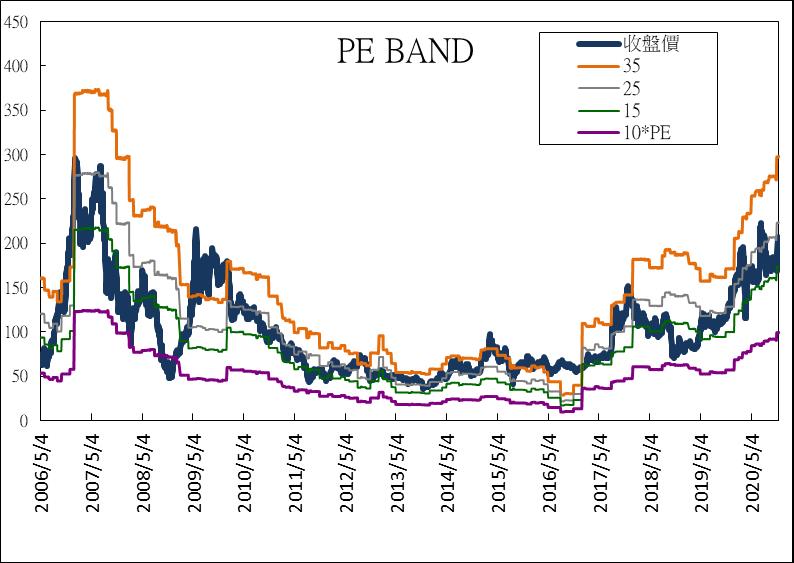

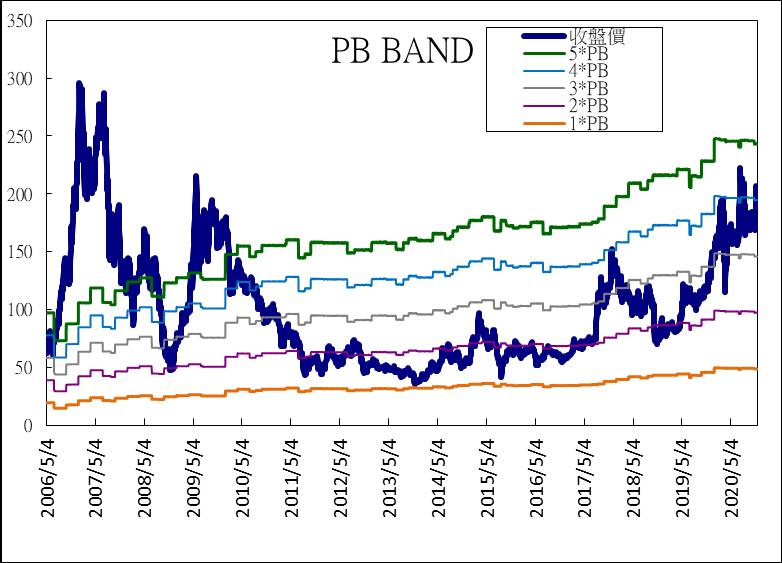

原相股本為14.14億元,公司獲利能力相較同業佳,並已連續16年發放現金股利。3Q20每股淨值55.16元,股價淨值相較歷史處於高,2021年本益比相較於歷史處於低。2020年10月董監持股為6.44%,外資持股18.29%,投信持股4.49%,除獲投信與外資長線垂青之外,公司在產業的獨特地位,也獲得新制勞工退休基金的投資,成為前五大股東之一。

原相2020年在滑鼠與遊戲機兩大業務重回成長,2021在包括前述兩大業務,及原相滑鼠與遊戲機兩大業務重回成長,加上與晶片、掃地機器人晶片與TWS晶片等各種感測器新品的挹注下,仍有相對高度成長,2021年EPS預估12.78元,建議可於2021 PER 15X以下逢低介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。