我的網誌

我的網誌迅得 (6438)台積電供應鏈,半導體、5G、PCB多路齊攻,獲利可創新猷

重點摘要

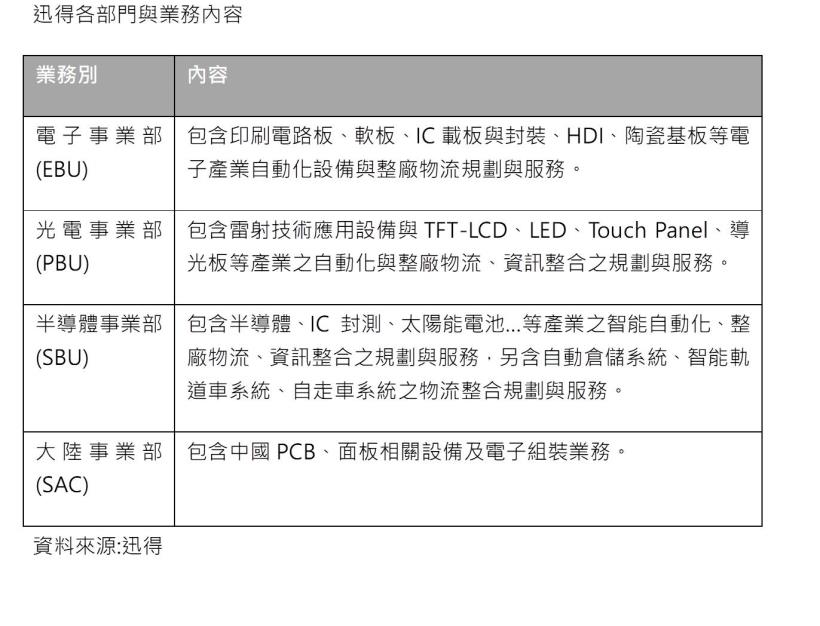

公司簡介:

迅得是自動化設備供應商,主要從事印刷電路板、平面顯示器及太陽能自動化收放板機等製造及設計,是台灣收、放板機自動化設備最大規模製造廠商,依業務別成立電子事業部(EBU)、光電事業部(PBU)、半導體事業部(SBU)與大陸事業部 (SAC)。2019年12月各業務佔營收比重:電子(EBU)事業部73.9%,光電(PBU)事業部15.5%,半導體(SBU)事業部10.6%。

迅得近兩年將重心轉向半導體產業智慧製造領域,將產品研發重心放在半導體設備,開發以半導體廠為主的AMHS系列設備,此外公司也跨足機器人產業,自行研發機械手臂產品,並與上銀合作開發六軸機械手臂,協助客戶解決缺工問題,希望擴大設備產品的深度,與日系廠商分食市場。

半導體、光電、PCB等龍頭廠皆為其客戶:

公司客戶主要包括中國和台灣,各約50%,遍及相關產業龍頭。其中載板客戶包含欣興(3037)、日月光(2311)、景碩(3189);HDI及軟板客戶包含華通(2313)、健鼎(3044)、台郡(6269)、嘉聯益(6153)、勝宏科技及深南電路等;面板客戶包含友達(2409)、華佳彩等;半導體客戶包含台積電(2330)、日月光投控(3711)等。

晉身晶圓代工龍頭的供應商:

晶圓代工龍頭廠台積電(2330)2021年將在美國投資興建5奈米廠,加上台灣擴產5奈米製程、3奈米製程將裝機、先進封測擴產,供應鏈外傳台積電2021年資本支出將達200多億美元,與2020年約170億美元相較,增加幅度上看2成,將再創歷史新高,預計國內半導體設備廠將持續受惠。

半導體廠積極導入自動化,迅得2019年躋身為晶圓大廠台積電設備供應商,提供該公司12吋晶圓廠搬運儲存設備,展望後續,因台積電fab18的p3可望再度釋出設備採購訂單,加上p4與p5廠區也將在2021年開始採購,加上公司又增加8-10項設備產品,新設備將成為明年業績成長新動能。

除搬運與儲存外設備,公司在晶圓傳輸中也將導入填充氣體等相關設備,加上20H2及2021年可望分別增加一家半導體晶圓廠客戶,迅得2021年取自半導體端的營收金額可望倍增,半導體占比將由18-20%提高到30-33%;隨半導體占比提升,對2021年毛利率、淨利率與整體獲利將有顯著的貢獻。

2020年受益於PCB及半導體的擴廠:

2019年營收29.68億元(YoY-20.93%),稅後淨利0.68億元(YoY-70.82%),稅後EPS 1.17元。

受益於PCB的擴廠及半導體廠大量出貨,20Q3營收8.97億元(QoQ+4.22%,YoY+18.22%),毛利率28.89%,營業淨利1.09億元(OPM12.18%),稅後淨利0.84億元,由於第3季無半導體設備,產品組合較差,加以匯損侵蝕,導致稅後EPS僅1.40元。

2020年10月合併營收3.07億元,年增177.55%,累計1~10月營收27.11億元,YoY+6.42%。20H2成長來自欣興(3037)楊梅廠、南亞電路板(8046)、臻鼎-KY(4958)等PCB廠強勁的擴產需求。展望後續,20Q4訂單能見度高,隨半導體設備新客戶出貨下,20H2半導體設備佔比約在18%,估計20Q4營收將可季增兩位數,2020年營收可望達32.56億元,稅後EPS為5.28元。

半導體新設備出貨,2021年成長率上看二位數

迅得將持續受惠PCB及晶圓代工客戶擴產計畫,PCB擴產以5G應用載板、軟板為主,半導體擴產計畫以先進製程為主,均有利迅得毛利率提升。

隨著半導體新設備開始出貨,預期21Q1、21Q2半導體營收佔比將會明顯拉升,2021年在半導體、載板與PCB廠持續的擴產挹注下,預期營收將可年增二位數,而毛利較高的半導體相關設備佔營收比重可望逾30%,2021年全年獲利有望成長至6.18元,較2020年明顯成長17%以上,有望再創新猷。

結論:

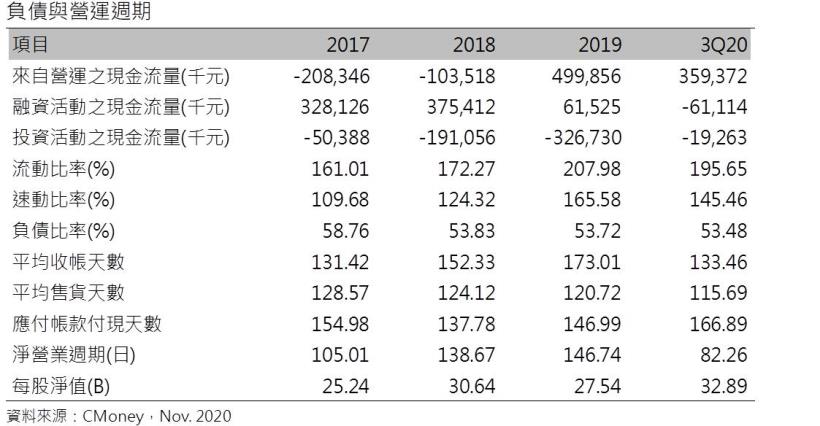

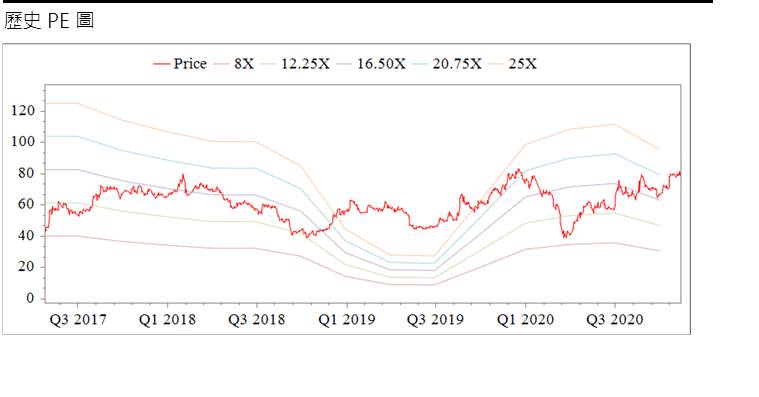

迅得股本為6.03億元,已連續7年發放現金股利,3Q20每股淨值32.89元,股價淨值比相較歷史處於高,2021年本益比相較於歷史處於低,2020年公司庫藏股平均買回價為56.50元。

由於迅得成功跨入半導體領域,成為全球晶圓代工龍頭與封測龍頭的直接供應商,20H2載板端訂單強勁,獲利優於市場預期,2020、2021年獲利可望獲市場上調,對股價將有正面Re-Rating的作用。

雖基本面成長力道明確,近期內外資買盤偏向正面,有助股價再向高點邁進。然而台積電設備供應鏈個股股本通常不大,一旦話題熱度消退,常會有量縮難以減碼的流動性風險。迅得目前融資使用率偏高,股價波動勢必隨之擴大,且上方85附近頻收上影線,壓力仍待克服,故操作上建議可觀察85附近交投狀況,若拉回季線附近且不再破底(2021 PER 12X),可逢低介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。