我的網誌

我的網誌上緯投控 (3708)風機巨型化趨勢的受惠者

重點摘要

重點摘要

全球第二大及亞洲第一大的乙烯基酯樹脂廠商:

上緯投資股2016/3以股份轉換方式將「上緯企業股份有限公司」全部發行股份轉換而成為投資控股公司,並跨足碳纖維材料與離岸風電兩大新事業,目前為全球第二大及亞洲第一大的乙烯基酯樹脂廠商。公司現有南投、上海、天津、江蘇、馬來五處生產據點。主要生產環保高性能耐腐蝕材料、風電葉片用材料、新型複合材料等產品。2019年12月各業務佔營收比重:環保綠能材料50.21%,環保耐蝕材料34.48%,其它15.31%。銷售地區別方面中國營收占比80%,台灣約15%,國際5%。

葉片決定風力發電性能與功率,樹脂與增強體決定葉片效能:

風力發電具有資源再生、容量巨大和無污染等優點,其開發和利用受到世界各國越來越多的關注。風力發電設備包含電機、葉片、變速箱、控制系統、支柱、塔架等五個板塊,其中最關鍵的部分是葉片,葉片設計及選材決定發電性能與功率。

上緯是唯一可供應風電葉片樹脂、膠黏劑與碳纖維複合材料的風電材料供應商,由於風電葉片材料的技術與服務門檻高,公司已是中國前三大供應商之一,中國風電設備最大的金風科技以及Siemens等國際企業均是公司風力葉片樹脂產品的主要客戶,也顯示上緯在產業的重要性與獨特性;至於碳纖維複合材料則切入風電產業,預計將成為未來主要成長動能。

業外挹注,2019年EPS 8.97元:

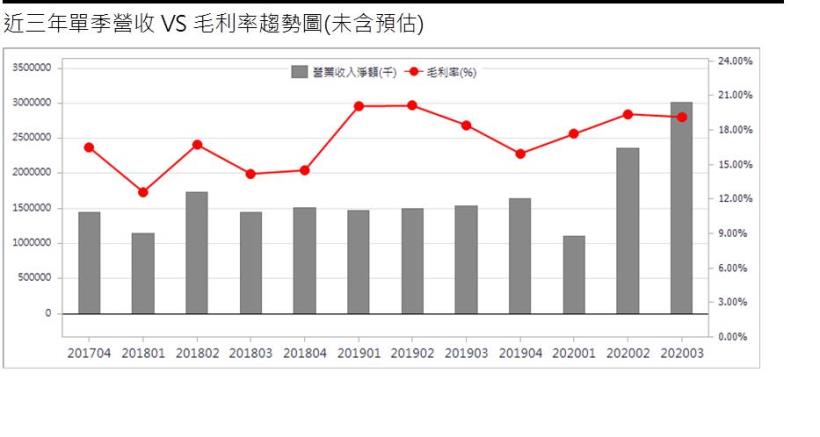

2019年上緯投控受到產品結構轉佳、規模提升及原物料成本下降,全年營收61.53億元(YoY+7.32%),因業外處份海洋風場7.5%股權,獲利4.04億元、海能風電聯貸成功費0.29億元等,稅後淨利8.54億元(YoY-16.11%),稅後EPS 8.97元,若排除業外受益,本業稅後EPS則為1.41元。

中國風機葉片需求回復成長,帶動2020年營運成長:

2021年中國陸上風機將取消補貼,搶裝潮湧現,帶動風電樹脂大幅成長,上緯投控20Q3合併營收30.07億元,QoQ+27.5%、QoY+111.5%,單季EPS 2.41元,前三季EPS累計達5.62元。10月合併營收11.58億元,年增118.04%,前十月營收76.3億元,年增48%,創同期新高水準。

風機大型化趨勢,對樹脂與碳纖維需求不減反增:

大型風機有降低整體風場建制成本與降低風機啟動風速等優點,因此風機已由2000年的1.5MW進化到2020的10MW。當風機大型化後,葉片也逐漸增長。10MW風機的葉片長度在80米以上,樹脂的使用量也隨之增加。

另一方面,因為葉片長度的增加,如何讓重量降低,又能維持既有功能與力學強度,其解決方法也更為為迫切,而且海上風機10MW起跳成為常態,對更具韌性與耐用性的碳纖愈顯重要,因此具備高性能、高強度、輕量化、高可靠度及高設計彈性的材料-碳纖維便廣泛使用在風機葉片的增強方面(與玻纖相比,碳纖強度是其1.8倍,彈性是3.5倍,重量是80%)。2018年全球碳纖維總用量為92,600噸,其中風電葉片占23%(22,000噸)已經成全球碳纖維需求最大的行業,並且還在持續增加,預計到2024年全球風電碳纖維的需求量將超過6萬噸。

風機葉片樹脂與碳纖維市場商機龐大:

GWEC預估全球2023年風電新增裝機市場為66.2GW,上緯預估2023年風電葉片樹脂市場,不含膠黏劑,約在台幣280億-340億間;若假設2023年一半風機導入碳纖維,預估碳纖風電市場約在台幣220億至270億之間,由數據估算,不論是風機葉片樹脂或是碳纖維市場的成長性與商機均相當龐大,預計可望提供上緯投控長線成長動力。

碳纖維產品接單捷報頻傳,展開兩岸擴產計畫:

上緯投控以碳纖維拉擠碳板打進全球風機龍頭三菱重工維特斯(MHI Vestas)供應鏈,並已於20Q2起放量出貨,碳纖維預浸布也出貨中國金風;2021年產品有機會打入美國GE供應鏈。公司持續將碳纖產品推往更多風機廠商進行認證作業,期盼2022、2023年爭取遠景、上海電氣、Siemens等客戶青睞,並展開兩岸擴產計畫。

上緯除持續將碳纖產品推往更多風機廠商進行認證作業,並展開兩岸擴產計畫。其中,公司規劃20H2在中國江蘇廠擴線,從14條線再增12~15條生產線;其中,原14條線月產1萬公尺,新線月產約2萬公尺,預計20H2陸續開出。至於台灣產線規畫從2條線再增5條線,預計21Q2開出。

結論:

2020年中國陸上風機因政策補貼即將結束而湧現搶裝潮,上緯投控2020年本業營運出現明顯跳升,20Q4仍有望淡季不淡,預估2020年稅後EPS為7.64元。

雖然2021年中國陸上風機補貼取消,此部分業務或將因此降低,不過風場壽命約有10~20年,由此預計在2000年前後裝機的風場將出現汰舊換新的需求,加上風機葉片樹脂與碳纖維需求持續增加,且碳纖維產能擴產完畢後將可再倍增營運貢獻,並有助公司中長期的營運動能,在產業基本面正向下,且原定2020年可完成的基樁完成之風場款項認列將遞延21H1,2021年營收將可年增27.8%,EPS預估將成長至13.66元(扣除業外風場款項認列約9元)。

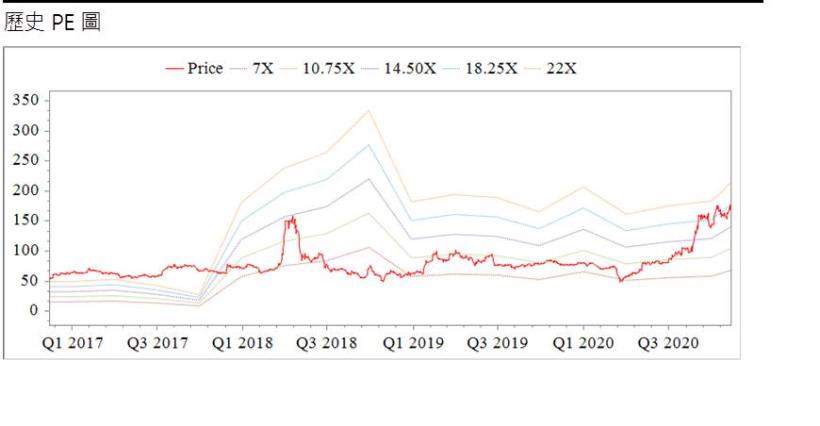

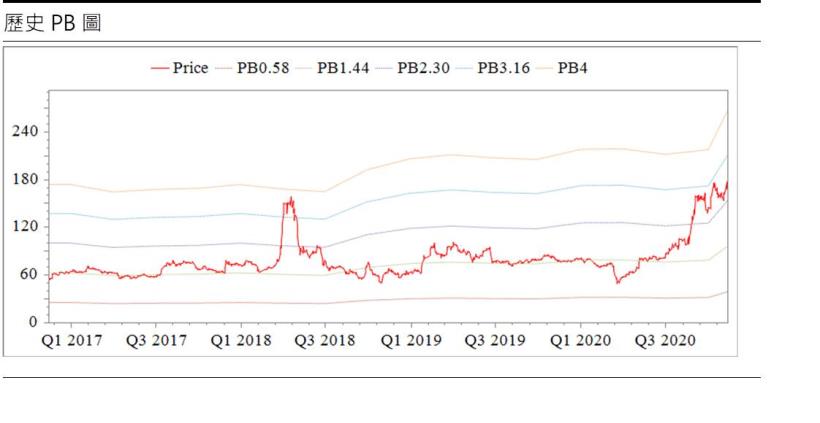

上緯投控股本為9.35億元,已連續4年發放現金股利,3Q20每股淨值54.50元,股價淨值比相較於歷史處於高檔,2021年本益比亦相較於歷史處於低,目前股價估值不高,本業營運展望正向,在內外資籌碼推動下,股價有持續墊高現象。操作上,在多頭架構未破壞、季線未破前,仍可隨市場熱度偏多,但風電類股一旦題材消退,量能迅速萎縮的流動性風險將十分高,因此當熱度消退,股價趨勢開始有遭到扭轉,且成交量也退潮,持有者宜作分批拔檔。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。