發表

發表

我的網誌

我的網誌

(圖片來源:Shutterstock)

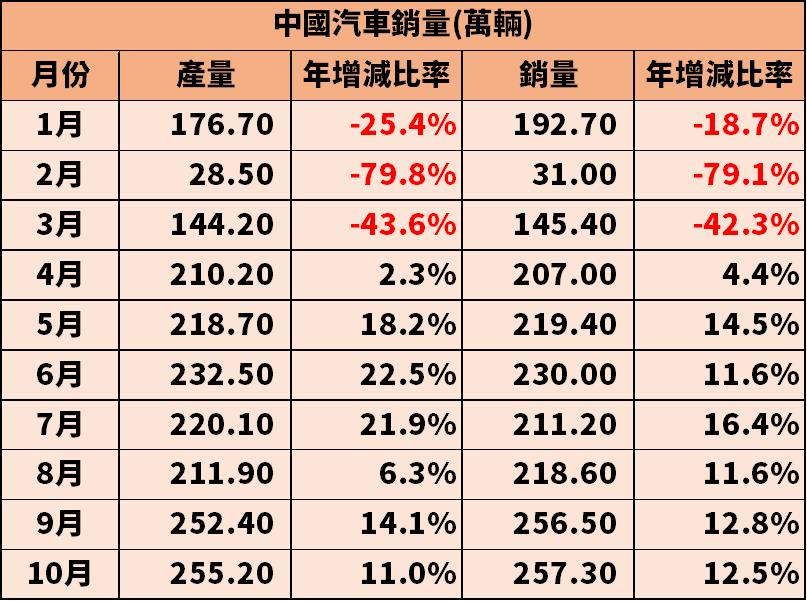

中國車市大回溫

今年 1 月肺炎疫情剛在對岸爆發,中國政府為了控制住疫情,

實施了為期快 1 個半月的大封鎖,除了造成電子業出現斷鏈危機外,

服務業及其他傳統製造業也遭嚴重打擊,

其中生產源頭及銷售渠道都遭到關閉的汽車產業更是慘不忍睹,

2 月份產、銷年減率都高達近 80%,

不過隨著中國 4 月份陸續解封,銷售數據也開始回升,

總計到 10 月份為止,已連續 7 個月保持年增,

再加上歐美車市於 7 月之後逐漸復甦,

疲軟一整年的汽車產業終於在 Q3 財報繳出優於預期的成績單,

繼續看下去...

(贊助商連結)

上游回溫較慢

近期台股汽車零組件接棒 Q2 ~ Q3 的 5G、筆電、伺服器概念股,

成為追逐題材股資金的新樂園,一方面是因為 2020 年已逐漸邁入尾聲,

無論是疫情期間的防疫股,或是疫情之下的新商機股,

基期都已嚴重偏高,且隨著疫苗大規模施打的時程逐漸靠近,

也會衝擊到市場對這些題材股的接受度,

把目光投向 2021 年,才有機會抓到新的主流,

而早在疫情出現之前的 2019 年,就有看法認為隨著電動車成本穩定下降,

2021 ~ 2022 年將迎來電動車第一波爆發,

這也是為何當下市場最火熱的汽車零組件股,

多多少少都能與電動車、自駕車有一定程度的聯想,

另一方面則是汽車零組件產業從 3 月份開始就一直是雙數位年減,

有些公司的年減幅度更是達 50% 以上,

嚇的投資人 Q2 大開資金派對時,對這些公司仍然是敬而遠之。

(資料來源 : 中國汽車工業協會) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

但就如開頭所述,中國車市逐月遞增,加上歐美解封後也啟動拉貨,

汽車零組件產業的營收終於從 8~ 10 月開始回復年增,

其中打入特斯拉上海供應鏈的倒車雷達廠同致(3552),

3 個月累計年增率 15.69%,遠超前 7 個月的 -22.04%,10 月初至今漲幅更高達 54.52%,

胎壓監測系統廠為升(2231),除了受惠中國車市回溫,

9 月開始亦搭上中國強制重型卡車需安裝「前方撞擊警示系統」商機,

Q4 逐月貢獻營收,8 ~ 10 月累計營收已年增 1.1%,

車用二極體廠朋程(8255),雖然因歐美營收占比較高,導致近 3 個月累計營收還是年減 3.16%,

但相比前 7 個月已大幅改善,

加上該公司用於電動車的新產品 IGBT 即將量產,10 月初到 11 月亦上漲 13.91%,

(資料來源 : 筆者整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

《延伸閱讀》:

車用 Q4 迎春燕,朋程(8255) 9 月營收重返旺季,2021年鎖定電動車 IGBT 大餅...

下游回溫較快

相比 8 月份才起色的上游零組件,

下游整車製造商及經銷商因營收主要集中在疫情相對受控的台灣及中國,

雖然 Q1 獲利同樣受中國封鎖呈現大崩盤,

但 4 月份之後中國汽車銷量皆保持年增趨勢,

需求並未消失,只是遞延到後面幾個季度,

第二季下游業者的獲利就已回到去(2019)年同期水平,

其中業務集中在台灣的和泰車(2207),

前三季 EPS 18.91 元較去年 16.2 元增加 2.71 元,

獲利受中國車市影響較大的裕日車(2227) ,

雖然上半年 EPS 5.53 元相比去年 10.29 元嚴重下滑,

但 5.53 元當中有 4.94 元皆是在 Q2 貢獻,

而 11/10 發布的 Q3 EPS 更是繳出比 2019Q3 6.59 元還高的 7.21 元。

(資料來源 : 公開資訊觀測站) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。