我的網誌

我的網誌寶雅 (5904 TT) 寶雅成長趨於穩定,然寶家競爭地位未知

公司簡介

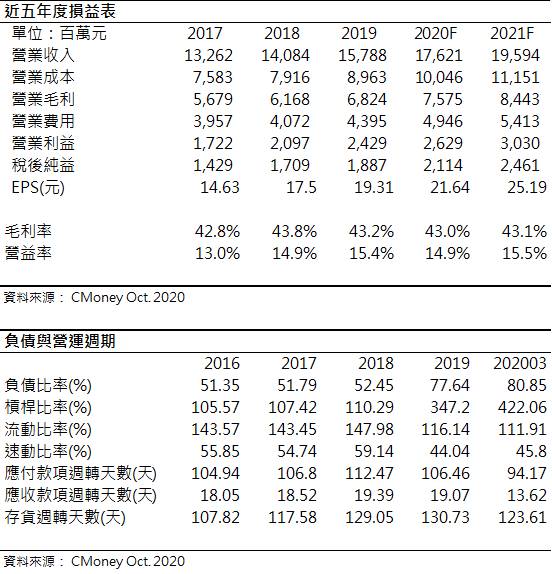

寶雅為零售通路業,主販售生活百貨。2019年營收美妝40.93%、生活雜貨33.28%、其他個人用品25.79%,其中以美妝為主力產品,客群鎖定15-50歲女性族群。店內明亮整齊,商品種類規格多樣,主打快速選購及高性價比,其策略已在零售通路業區隔出屬於自己的利基市場。近年展店迅速,20Q3總店數達250間,桃園及高雄各有1物流中心,可支撐所有分店的物流及倉儲,最多約可支援400間店。

新冠疫情下實撙節,20Q3獲利大幅回升

20H1受疫情影響,來客數減少,單店營收 (SSSG) 衰退6.5%,因此20H2實施撙節措施,包含1) 與房東洽談店租調降,約節省2,500萬店租成本,2) 針對小店數人力配置及工時進行調整,節省約9,000 萬人力費用,3) 減少慢流貨品庫存 (庫存期>1年)。撙節措施之外,因20Q3消費回穩,且提前達成2020年展店20間的目標,SSSG回升至2.3%。20Q3營收為47.63億元 (QoQ +20.9%,YoY +14.9%),毛利率為44.79%,優於去年同期1.84個百分點,營益率為18.4%,優於去年同期2.87個百分點,EPS 7.03元 (YoY +3.7%)。

寶雅的擴張也伴隨負債

寶雅近2-3年成長穩定而趨緩,為維持成長性,2019年推出第二品牌「Poya Home寶家」,搶進五金市場,然擴張同時伴隨舉債,20Q3其負債比上升至80.5%、槓桿比率422%,其流動比雖有111.9%,速動比只有45.8%,可見流動資產有很大部分來自流動性較差的存貨,寶雅支應短期負債的能力較差。所幸其應付款項週轉天數為94天,遠大於應收款項週轉天數為13.62天,對上游供應商議價能力較強,消費者購買商品多付現或刷卡,能夠較快收回商品貨款,目前資金周轉仍佳,然而寶家仍處初期擴張,競爭地位不明,倘若未來並非如期受消費者買單,資金週轉變差,寶雅將可能無法負擔其高槓桿的債務。

寶家市場定位不明,保守看待其成長性

歐美疫情二次爆發,台灣雖受控,仍有擴大之可能,且為防止傳染,戴口罩已成為日常必須,女性化妝的需求轉弱,保守預估20Q4寶雅SSSG維持2-3%,此外寶家2020/10展店數僅15間,20Q4有可能不能達成2020年20間的目標,此外寶家的開店成本20Q4仍無法損益兩平。預估20Q4營收為 46.5億元 (QoQ -2.4%,YoY +15.7%),毛利率42.32%,比去年同期減少2.41個百分點;營益率 14.24%,比去年同期減少1.87個百分點;EPS 5.47元 (YoY +5.3%)。

目前全球已有多款疫苗進入最後試驗階段,預期2021年疫苗將可量產,屆時疫情趨緩,預期寶雅仍有穩固成長,寶家則因展店計畫延後、市場定位不明,預期可帶來的成長有限,保守估計SSSG維持2-3%。預估2021年營收195.58億元 (YoY +11%);毛利率43.1%,比 2020年增加0.1個百分點;營益率15.2%,比2020年增加0.3個百分點;EPS 24.70元 (YoY +14.16%)。

結論

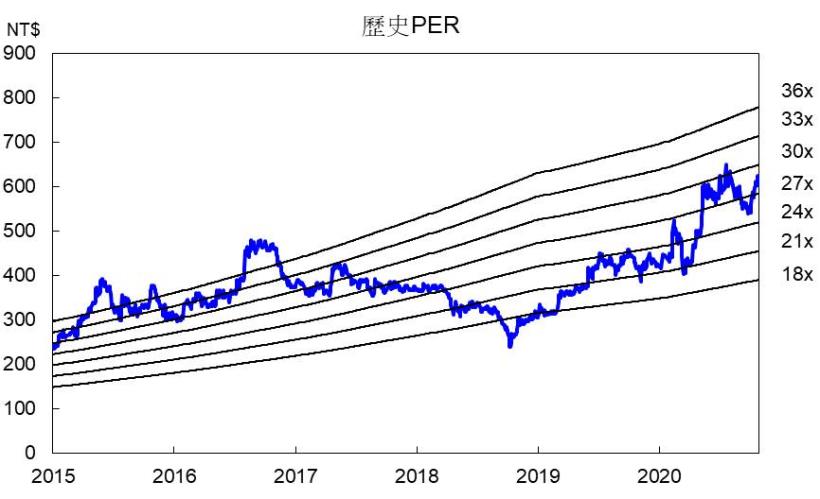

回顧寶雅歷史本益比(PER),股價約落在18-36倍,預估2021年EPS 25.19,以2020/10/30股價613元計算,PER為24.34倍,股價處於區間中間偏上,寶家是否為加分項雖仍待觀察,寶雅每年仍有穩定成長,且近十年股利發放率皆達8-9成,以2020年預估EPS 21.64和股利發放率8成來計算,2021年股利有望配發17.31元,以2020/10/30股價613元計算,殖利率2.82%,報酬相對穩定,且不受海外政治及疫情因素影響,操作上建議拉回可逢低買入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。