我的網誌

我的網誌鈊象 (3293 TT)宅經濟發酵且美國授權平台貢獻爆發

重點摘要

鈊象為遊戲研發商,涵蓋線上遊戲與商用遊戲機台,2020年9月營收比重為商用電子遊戲機 8%、線上遊戲 92%。商用遊戲機包含《機種巨獸2》、《火線狂飆 VR》、《Speed Driver5》、《機鬥勇者》等,主要市場為中國、美國、東南亞等地區,線上遊戲方面,熱門手遊App 包含《金猴爺老虎機》、《明星三缺一》、《金好運娛樂城》、《滿貫大亨》、《海王寶藏》、《金虎爺》,台灣市場約佔30-40%、海外則約佔60-70%。

宅經濟在瘟疫下蔓延,2020年營收獲利大躍進:

鈊象2019年營收52.91億元(YoY+72.51%),稅後淨利19.78億元(YoY+124.56%),稅後EPS 28.08元。在新冠肺炎疫情衝擊,宅經濟發酵,公司旗下自製6大APP遊戲付費率與人流增加,且美國博弈遊戲授權推升美國地區營收明顯增加。

9月合併自結營收為7.60億元,稅前淨利3.46億元,稅前EPS為4.84元,1~9月累計營收61.01億元(YoY+68.76%),累計稅前盈餘29.72億元(YoY+82 %),稅前EPS 42.1元,較2019年全年獲利倍數成長。預期在6大產品線與美國博弈授權金雙引擎助攻下,2020、2021年EPS上看EPS 47.24、66.46元,呈現陡峭的成長態勢。

海外授權進入高度成長期:

社交賭博類遊戲用戶黏著度較高,生命週期較長,有助穩定營收,預期疫情趨緩後的留存率相對較高。鈊象成功打入美國線上博弈遊戲市場,將旗下捕魚機、老虎機等遊戲成功授權,來自美國市場的授權金自2020年來已大幅上漲6-7倍。

展望後續,海外市場仍以美國為最大成長動能,目前僅開放類似賭場的線上博弈僅有6個州,隨市場熱度提升,預期將有更多州合法化線上博弈,市場預期 密西根州有望於2020 年底開放。除6大平台營收貢獻成長外,新增第7大營收成長動能美國線上博弈 IP 授權,為100%純益且高成長性的產品線,預期可逐漸分散區域及產品比重,降低未來營運風險。

體質穩定,營運趨勢正向

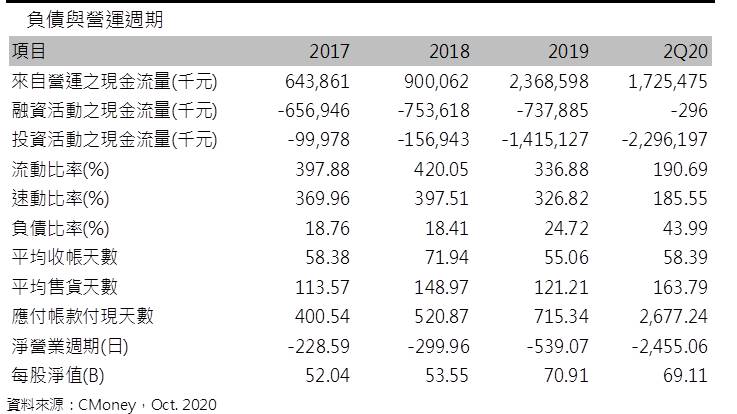

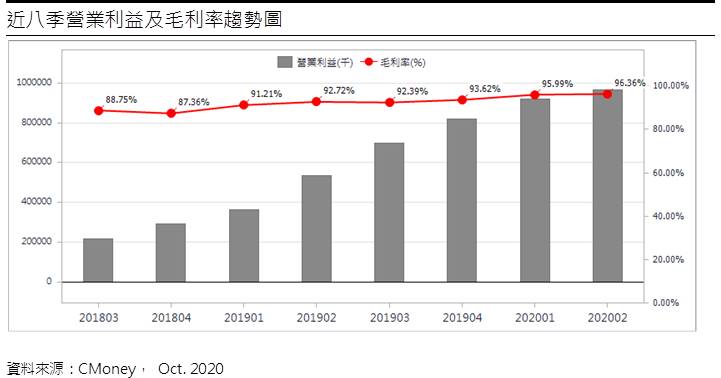

經歷數年調整,公司營運體質優化且漸趨穩定,不僅2019年起營收規模快速放大、毛利率增高,近五年營業利益率與每股獲利也顯著改善,從而快速增加每股淨值。2019年負債比例24.72%,目前帳上現金足夠支應營運所需,財務體質穩定且營運獲利趨勢正向。

結論:

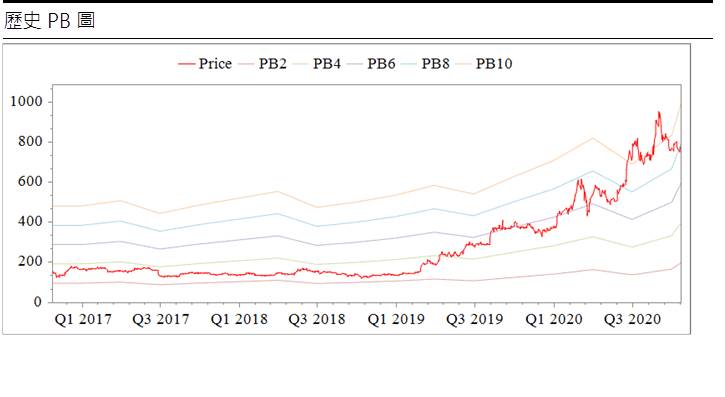

鈊象股本為7.05億,2020年09月董監持股為10.04%,外資持股31.36%,投信持股3.98%。由於獲利穩定,因此公司已連續15年發放現金股利,2019年現金股利為25.00元。2Q20每股淨值69.11元,雖股價淨值比相較於歷史處於高,但2020、2021年獲利成長可望大幅墊高每股淨值,目前本益比相較於歷史處於均值。考量公司成長性高,相較於多數能見度不明朗的產業公司而言更具投資價值,以2020年預期獲利估算,應可享有高股息的配發,就殖利率角度來看,回檔將吸引長線資金進駐,並形成下檔支撐,而以本益比角度觀之,預期10-11倍將具投資價值,建議逢回可留意。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。