我的網誌

我的網誌力麗 (1444 TT)

打入蘋果供應鏈,題材高於實際貢獻

營運現況

原物料價格衝擊,第二季EPS僅0.01元

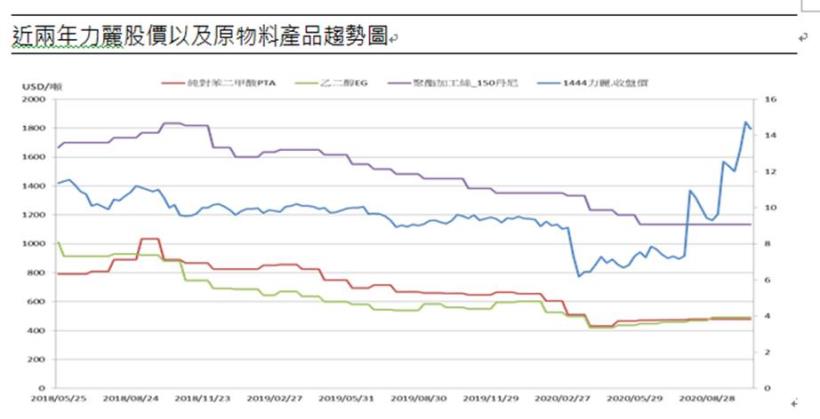

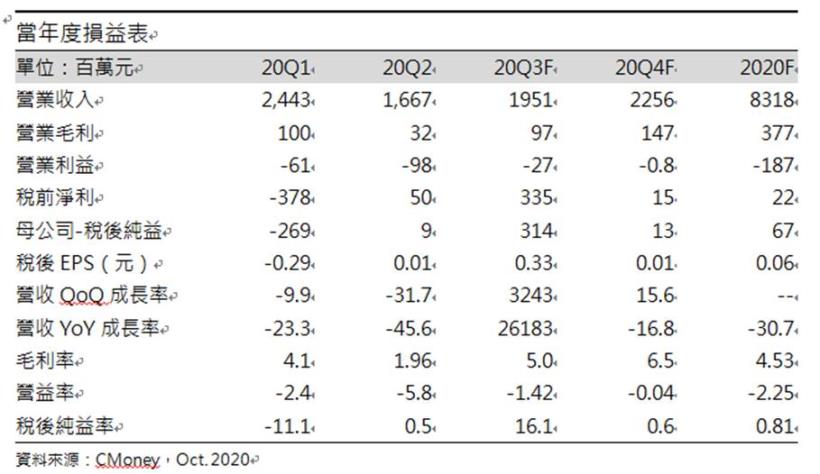

力麗營收的主要來源是出口聚酯加工絲,下游廠商主要是以紡織、製鞋、以及3C科技布料的應用。2019年營收120億元(YoY-6.7%),遇上原物料下跌導致產品毛利率僅6.69%(YoY-0.35%),轉投資業外損失達1億元,稅後純益5200萬元(YoY-87.3%),稅後EPS僅0.06元。於2020年3月起又受武漢肺炎影響,衝擊服飾消費市場,客戶要求延期交貨、砍單,營運跌落谷底,導致2020Q2營收僅16.6億元(QoQ-32%,YoY-45%),再加上隨原物料暴跌,導致產品利差縮小,2020Q2毛利率僅1.96%(QoQ-2.14%,YoY-6.57%),但因為業外轉投資收益1.4億元進帳,稅後純益960萬(YoY-99.5%),稅後EPS 0.01元。

疫情解緩Q3日漸復甦,房地產收益進補

2020Q2季底起,隨著疫情解緩,國內下游廠商紡織及鞋廠訂單逐步回溫,2020Q3營收較前一季增加17%至19.5億元(YoY-35.7%),原物料價格逐漸回穩,預期毛利率將回升至5%。於2020年8月與同集團力麒合作建案售屋,認列處置土地收益3.6億元,預期2020Q3稅後純益3.3億元(QoQ+3243%,YoY+26183%),稅後 EPS 0.33元(若不含土地收益EPS 仍虧0.03元)。

打入蘋果供應鏈,題材高於實際貢獻

力麗近年跨足3C電子應用力拼轉型,藉著自主研發的環保聚酯原抽色紗線「Ecoya」,成為首家打入蘋果供應鏈的化纖廠,起初用於蘋果智慧音箱 HomePod,雖然銷量不佳,但也因此打開知名度,後續有谷歌 (Google)、索尼 (Sony)等大廠開始使用力麗的環保編織材料。

Google 從2019發表的Nest mini再到2020年中秋節發表全新系列產品,Nest Audio,背後的聚酯環保紗線,皆是由力麗獨家供應。而蘋果於2020年8月推出的新一代Apple Watch6以及SE,搭載的環保聚酯錶帶,背後的環保紗線由力麗提供,截至目前錶帶的供應處於缺貨的狀況。在iPhone 12上市前,市場也傳出隨機附贈的傳輸充電線,將採取編織線材質,且編織材料將由力麗提供。但事實上,iPhone12仍持續維持原本塑膠材質的充電線,但考量環保意識抬頭,在未來Apple的商品仍有機會採用環保聚酯編織材料。

目前力麗在3C編織材料的應用上雖然逐年擴大,但目前應用的領域,皆非屬於剛性需求。因此3C的應用領域目前僅佔整體營收的10%,營收效果貢獻不大。反倒是力麗主要的營收產品聚酯加工絲,價格仍持續低迷,預期2020年平均毛利率水準僅4.53%(YoY-2.16%),稅後純益僅6700萬元(YoY+42%),稅後EPS 0.06元。

公司簡介

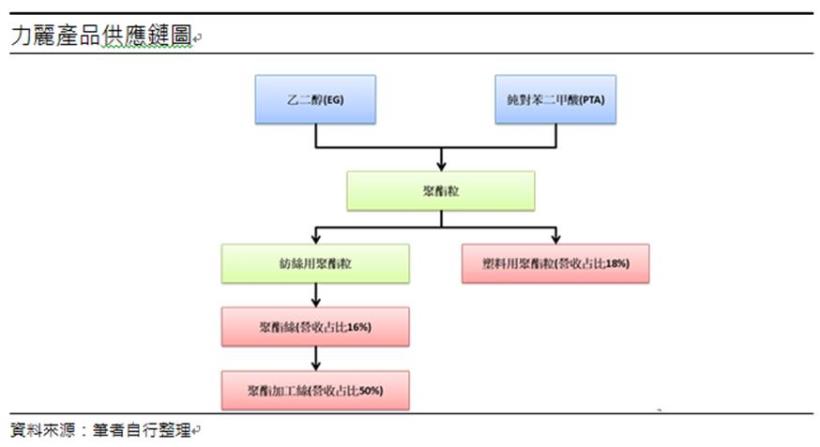

力麗主要生產聚酯加工絲、聚酯原絲、聚酯粒,其中聚酯加工絲產品主要應用於平織、針織褲料、工業用布及音箱網布等。2017年開始跨足3C紡織商品,其供應商有蘋果、谷歌 (Google)、索尼 (Sony) 。2019年12月營收比重為加工絲 49.58%,瓶用酯粒 17.81%,聚酯原絲及聚酯粒 16.6%,煤碳 7.02%,長纖織物 6.58%。2019年內銷比重60.97%,外銷比重39.03%。

投資分析

基本面:

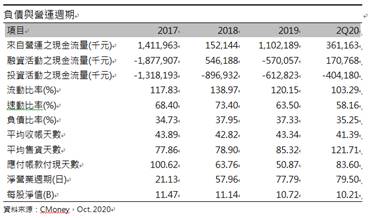

由財務體質來看,力麗股本為95.7億元,Q2負債比率為35.25%,現金流量減少2.7億元,現金約15億元,短期無財務風險。Q2存貨週轉天數從85天上升至121天,表示近期銷售動能趨緩,流動/速動比率分別較前一期下降17%、5%至103%、58%,顯示庫存水位不斷攀升。

從獲利能力的角度來分析,Q2營業收入較前一期下降31.7%至19.5億元,且近三年毛利率皆在10%以下,近期更下跌至1.96%,顯示只要出現原物料價格波動加劇,就容易造成虧損,本業獲利能力堪慮。

目前每股淨值為10.54元,股價淨值比為1.3倍,位於近5年來高檔位置。

若考慮殖利率因素,從去年起就已沒配發股利。

技術面:

近期股價呈現高檔回落 ,且成交量持續放大而未創新高,操作上需注意10/16的前高壓力區,以及是否跌破10/15的跳空缺口。

籌碼面:

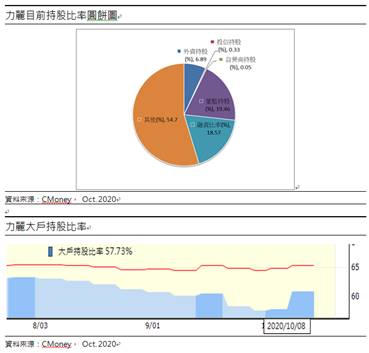

2020年10月董監持股19.46%,外資持股6.89%,投信持股0.33%,自營商0.05%,融資比率18.57%,其他持股55%,籌碼分布處於渙散,且持有800張以上大戶比率從63%下降至60%,操作上仍需留意外資、投信、以及主力買賣狀況。

考量未來的獲利因素:(1)Apple watch的銷量是否持需上升(2)Apple產品是否採用更多的環保材質。因此營收皆來自Apple題材,且營收貢獻不大,倘若未來蘋果題材發酵完畢,恐造成股價動能趨緩而下跌。基本面股價淨值比偏高,技術面雖屬強勢,但量價結構不穩,籌碼面分布鬆散。綜合以上因素,保守看待力麗目前的股價水準。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。