我的網誌

我的網誌申豐 (6582)

防疫第一線受惠者,訂單能見度上看400天

營運重點

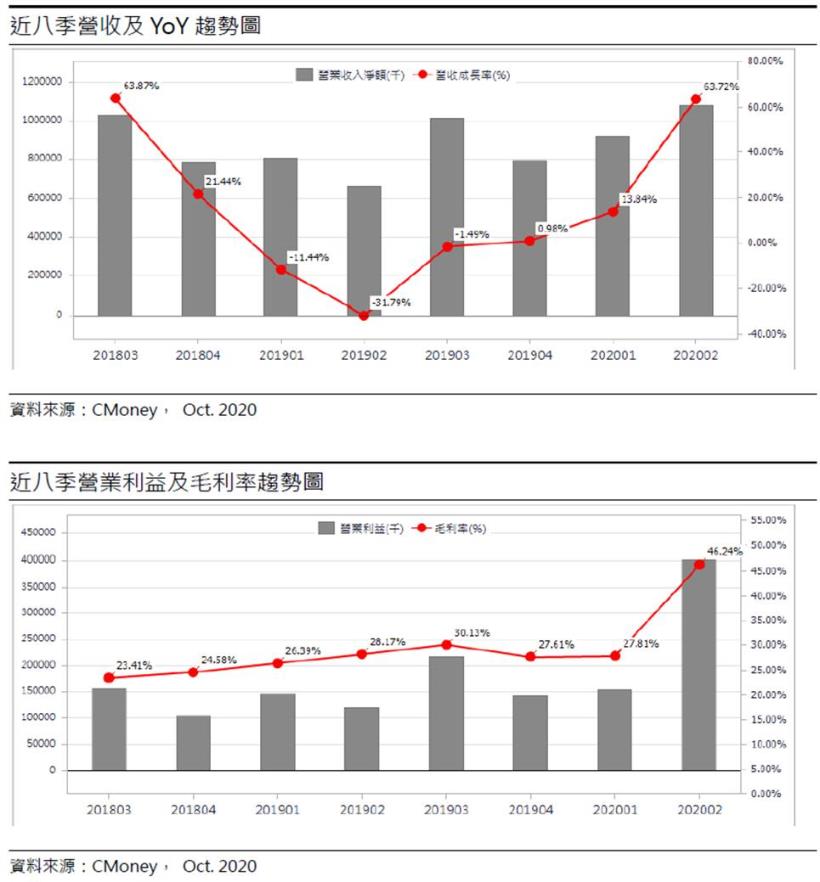

申豐主要營收來源為醫材及其他用途之手套原料,分別為NBR及SBR乳膠。2019年受中美貿易影響,營收下滑至32.71億元(-11.36%YoY),但產品利差改善,提升毛利率至28.20%(YoY+6.24%),營業利益6.25億元(OPM 19.10%),稅後淨利5.25億元(YoY+23.05%),稅後EPS 5.01元。

2020年初受新冠肺炎影響,下游手套廠商拉或動能強勁,造就申豐1~9月累計營收33.27億元(+34.14%YoY),2Q20營收10.80億元(+17.60%QoQ,+63.72%YoY)。主要原料丁二烯(BD),受油價拖累,跌幅約62%,而 NBR乳膠價格僅跌14.5%,使利差大幅增加,提升毛利率至46.24%,營業淨利4.01億元(OPM37.11%),稅後淨利3.41億元(YoY+234%),稅後EPS為3.25元。

隨著冬季來臨,疫情延燒所帶動的醫療級手套需求,目前訂單能見度已排至400天以後。原物料方面,因為油價持續低迷、上游廠商陸續結束歲修,丁二烯供給將轉為寬鬆。目前市場預期2020年營收上看至46.1億元(+40.9%YoY),稅後淨利高達11.64億元(YoY+121%),稅後EPS為11.08元。

公司簡介

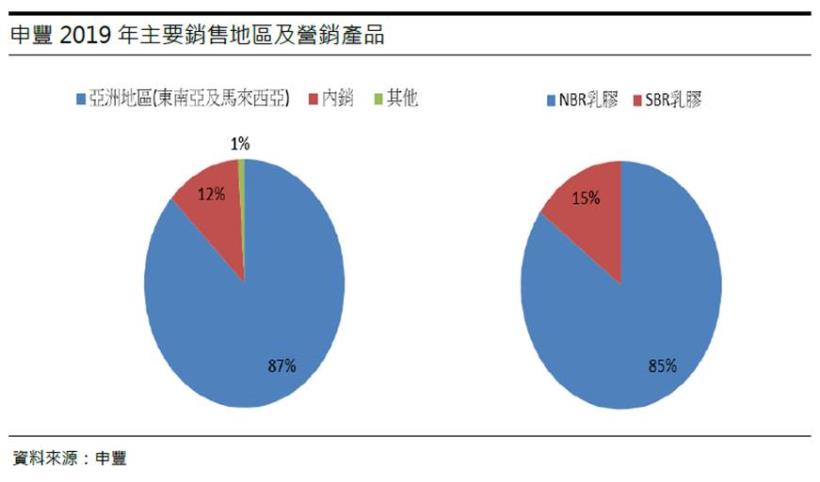

申豐為永豐餘集團旗下的金雞母(永豐餘持股比率49.5%),股本為10.61億元。屬於橡膠類產業,主要營收來源為醫材及其他用途之手套原料,分別為 NBR 84.8%,以及SBR 15.19%。NBR乳膠主要原料為丁二烯(BD)佔成本40%、丙烯腈(AN)佔成本20%。前年度內銷比重12%,外銷(馬來西亞及東南亞)比重87%。

投資分析

基本面分析:

由財務體質來看,申豐2Q20負債比率為22.57%,雖較前一期上升8.8%,但其淨現金流量為2494萬元,且現金部位高達4.7億元,表示其營運體質穩健。而速動、流動分別為211.81%、234.09%,雖然比率較前一期下降,但都維持在200%以上,其變現水準仍然非常高。平均售貨天數較前一期下降34.15天,顯示其銷貨能利大幅上升。

以獲利能力來衡量,申豐2Q20累積營收相較去年增加36%至20億元,毛利率大幅上升18.7%至46.24%,累積稅後純益大幅成長111%至4.6億元,計算其本益比位於近3年本益比區間11至32之間,相較於歷史處於中間水準偏上。

技術面分析:

申豐股價目前屬於非常強勢,價格不斷突破新高,且成交量下縮,屬量價背離的格局。上檔無壓力價格,而下檔有10/21跳空缺口支撐,操作上偏多。

籌碼面分析:

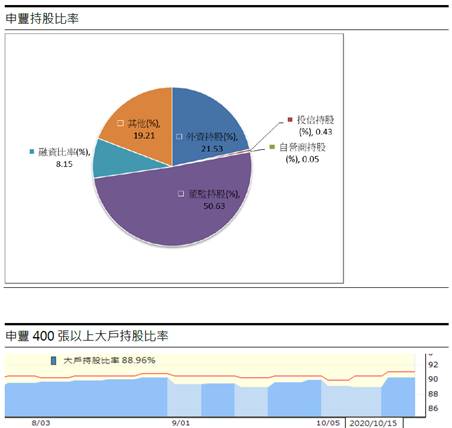

2020年09月申豐的董監持股為50.63%,外資持股21.54%,投信持股0.43%。400張以上大戶持股比率穩定維持在90%上下水準,籌碼非常穩定。而融資使用率僅7.73%,顯示散戶持有比率偏低。

考量申豐未來的獲利能力(1)冬季來臨,疫情延燒所帶動的醫療級手套需求,訂單已排至400天以後(2)油價持續低迷,且上游廠商陸續結束歲修,原物料供給轉為寬鬆。基本面顯現大幅成長的趨勢,技術面呈現強力的多頭格局,籌碼面大戶持股非常集中。綜合以上因素,有機會支持申豐的股價持續向上。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。