發表

發表

我的網誌

我的網誌

(圖/ shutterstock)

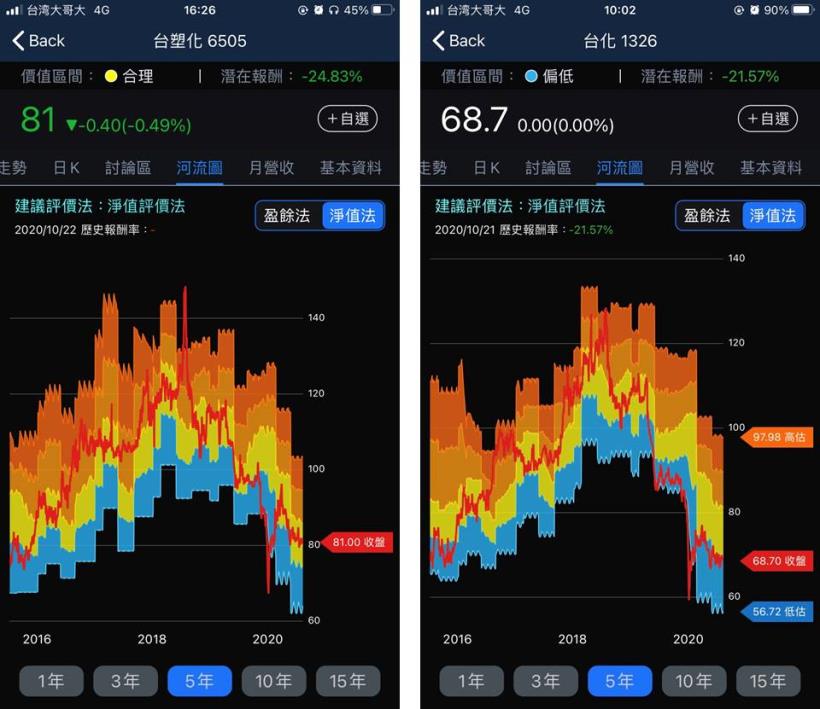

💁♂️台塑四寶

受到油價下滑 & 終端需求低迷產品報價下跌的影響,過去一段時間,台塑四寶河流圖幾乎同步下滑,甚至變成價值陷阱,但近期在產業景氣稍微回溫與轉投資現金股利挹注下,Q3 轉虧為盈,單季獲利達 497.53 億元,9 月營收表現也都較 8 月進一步成長。現在股價絕對稱不上貴,但有到非常便宜嗎 ? 要視未來營運而定,先看看公司的說法。

台塑 (1301)

公司表示,因 9 月仍處石化產品需求旺季,且受美國 8 月底颶風影響,客戶預期價格上漲,提前備貨,增加購買量,帶動營收成長。

🕵️♀️ 短評 : 每年都有旺季,這不能稱上營運好轉。

-

南亞 (1303)

公司表示,9月各類產品需求溫和成長,及中秋、雙十、十一假期前的備貨訂單增加,加上原料價格推升影響,使塑膠、化工、電子材料、聚酯等各種產品營收皆有所增加。

🕵️♀️ 短評 : 每年都有節日,這也不能稱上營運好轉。

-

台化 (1326)

公司表示,由於塑膠產品及丙酮因市場供應偏緊,影響行情上漲,其他石化產品則因同業產能投放或復車,市場供應寬鬆,價格還在弱勢震盪。

🕵️♀️ 短評 : 持續供過於求,大陸競爭增加,公司只能從品質上去做突破,重點追蹤油價與產品報價。

-

台塑化 (6505)

公司表示,受新型冠狀病毒疫情影響,油品需求疲弱,原油每日平均煉製量 36.6 萬桶,比2019年9月的50.5萬桶減少,加上,9月杜拜原油每桶均價比去年同期減少19.6美元,加上外銷產品價差走弱影響,也影響售價。

🕵️♀️ 短評 : 供給雖有減少,但油價仍舊低迷,主因為下游需求不振,但這是景氣循環股的常態。