發表

發表

我的網誌

我的網誌

圖片來源:pexels

油漆是生活中頻繁出現的工業產品之一,

常在電視廣告中出現的「虹牌油漆」你應該不陌生,

那你知道它是永記造漆( 1726 ) 旗下的品牌嗎 ?

從生活中的經驗去尋找好公司,

是許多投資大師推崇的選股邏輯,

今天我們就一起來了解

這個台灣塗料產業的龍頭是否適合投資呢 ?

公司簡介

永記不僅是台灣塗料產業的龍頭,

也是元老級的化工廠,

公司成立於1951年,

至今已超過一甲子 .

以營收比重來看 :

將近95% 皆為塗料產品,

只有約5%為塗料工程,

永記的塗料產品

廣泛運用於

建築、船舶、防火、防蝕等用途

油漆塗料種類超過200種以上,

產品系列齊全,種類多元化 .

其中又以建築用漆比例最高

國內許多大型建物

以及專業的造船、化工、電子廠商的工廠

都有使用永記的產品 .

永記的生產基地除了高雄之外,

也拓展至中國、越南、

馬來西亞 及 美國 .

目前仍以內銷市場為主

台灣佔比約75 %

崑山佔比約16 %

美國約4.2% 越南3.6 %

馬來西亞僅約 0.6 %

獲利狀況

塗料是一種依附性產業,

需求量與相關產業息息相關,

當地有大型工程與營建需求,

下游塗料市場才會有生存空間,

因此也將其歸類在景氣循環股 .

2014年後台灣房地產不景氣,新建案減少,

永記2016 ~ 2017年營收下滑至80億元以下,

2018年短暫回升,

2019年又受到中美貿易戰衝擊,

彩鋼塗料出貨衰退及匯兌收益下降,

營收又較前一年衰退 .

毛利率在2018 ~ 2019年之間大幅下降,

受原物料上漲及台幣升值的影響表現相當疲弱

從幾年前的高點29 % 下降至 23.8 % .

整體獲利表現也自2016年 ~ 2019年逐年遞減 .

那今年的狀況呢 ?

累計至第三季營收為57.65億,年增0.98 %,

與去年同期相比微幅成長 .

上半年稅後淨利3.79億,年成長28.7 %

有走出低谷陰霾的趨勢 .

股利政策

連續 26年配發股利,

近 5年配發率至少6 成以上,

年均殖利率介於 4.4 % ~ 5 % 之間 .

體質評估: 正常,僅2項不良

接著打開艾蜜莉定存股APP,

檢查一下永記的財務體質顯示為正常,

這樣就可以大致放心 .

以下來檢視不良的問題是否嚴重 .

警示1 : 是否體質幼弱

股本16.2 億 < 合格標準50億

我比較喜歡股本大於50億的公司,

因為通過利空考驗的機率較高,

且比較不容易受到人為炒作,

如果是小而美的公司也會納入考慮,

但配置的比重就會降低一些 .

警示2 : 是否營收大灌水

營收灌水比例 52.01 % < 合格標準30 %

觀察永記過去的應收帳款及庫存周轉天數,

都維持在一穩定的區間內,

沒有大幅增加的狀況,

因此這點可以不用太擔心 .

警示3: 是否連內行人都不想持有 ?

眼尖一點的讀者可能有發現,

董監持股比例也亮了警示 !

我設定的合格標準是 :

全體董監加上三大法人持股大於33 % 算合格 .

因最近程式設定被更動到,

導致系統只計算到公司董監持股比例,

而沒有算到法人的持股,

這在下一個版本會修正回來 .

從下表中可以看到

永記全體董監持股21.1 % +

外資持股14.7 % = 35.8 % > 33%

所以在這個項目是過關的 .

資料來源:Goodinfo!台灣股市資訊網

估價及買賣策略

確認永記體質尚屬健全後,

我們使用艾蜜莉定存股APP來估價,

因為永記被歸類於景氣循環股,

所以僅用「股價淨值比」估價法,

加上股本偏小,

所以設定更保守的安全邊際85折,

得出的價格為 :

便宜價 58.1元

合理價63.98元

昂貴價69.68元

撰寫當下10/ 的收盤價為69.6元,

相比獲利的狀況,

目前的股價算是相當昂貴 .

以價值投資的角度來說,

這時不僅不適合買進,

更是賣出的時機點 .

投資景氣循環股可以留意 :

既然說到景氣循環股,

這邊再跟大家複習一次,

如果想佈局景氣循環股可以參考幾點 :

◆低股價淨值比區間

◆高本益比區間

◆殖利率低點、成交量小時

◆EPS逐漸發動 ( 產業可能開始要賺錢了)

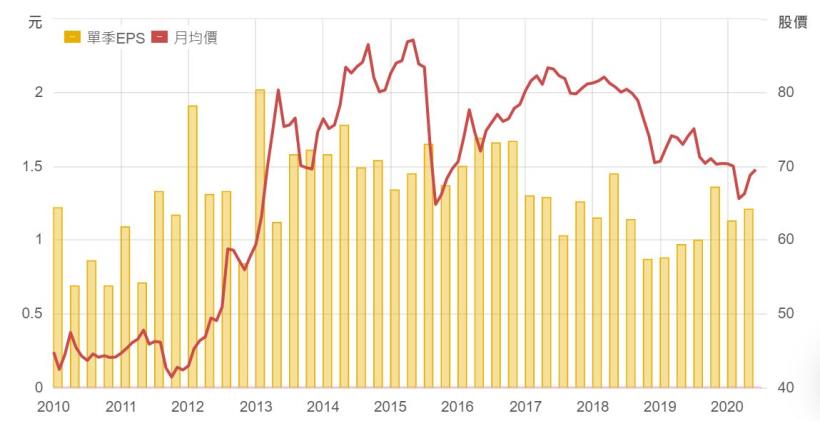

從下圖永記近10年的狀況來看,

股價淨值比低於1.2倍、

本益比高於14倍、

殖利率低於4 %,

同時成立時會是比較安全的買點 .

至於EPS跌至最低

再逐季明顯大幅提升的狀況,

在永記並不是很明顯,

若有觀察到這樣的現象時,

需要再搭配上述3項條件都成立,

才是適合順勢加碼的時機.

綜合上述,

永記上半年 EPS與2 019年相比雖有上升的趨勢,

但其他3項條件目前都不太符合,

因此建議還是先觀望為宜 .

資料來源:財報狗

資料來源:財報狗

資料來源:財報狗

資料來源:財報狗

產業趨勢及展望

塗料產業的生產技術並不複雜,

因此在國內小廠林立,

彼此削價競爭激烈,

再加上環保意識抬頭,

永記朝工業型、機能型、綠色環保塗料發展,

以區隔市場 .

面對大型國際化大廠的競爭,

則透過強化海外子公司的營運體質,

以逐步成為該區域的知名品牌為目標 .

新興國家地區之發展為成長引擎

由於塗料產業隨著經濟成長而發展,

在歐美等已開發國家的需求率已漸趨緩,

但在中國、東南亞、印度等新興工業化國家

則尚有很大的成長空間,

這些地區的開拓將是公司未來成長的主要動能.

★警語 :

以上非任何形式之投資建議,

投資前請獨立思考、審慎評估。

★ 25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?

趕快來看秘訣手刀衝 >>

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)