我的網誌

我的網誌

(隨拍 - 蔡誠圃 拍攝)

英歐疫情 + 綜合 PMI 低於預期

市場擔憂復甦放緩,四大指數全黑

雖然美國兩黨通過臨時支出法案,

但美國 9 月的製造業 PMI 初值與服務業 PMI 初值

分別為 53.5、54.6,多空互現,

但由於綜合 PMI 初值低於前值,引起市場擔憂經濟活動放緩,

加重英歐疫情所引發的觀望,

四大指數尾盤跌幅擴大,終場全數收黑,

跌幅介於 1.92%~3.02%,其中那指走勢最弱。

雖然 Charles Evans 出面澄清,仍維持 2023 年之前不會加息的論調,

但由於道瓊失守季線仍引發避險需求,

美元續強,令現貨黃金再度收跌 1.95%,以1,862.76 美元/盎司作收。

(贊助商連結)

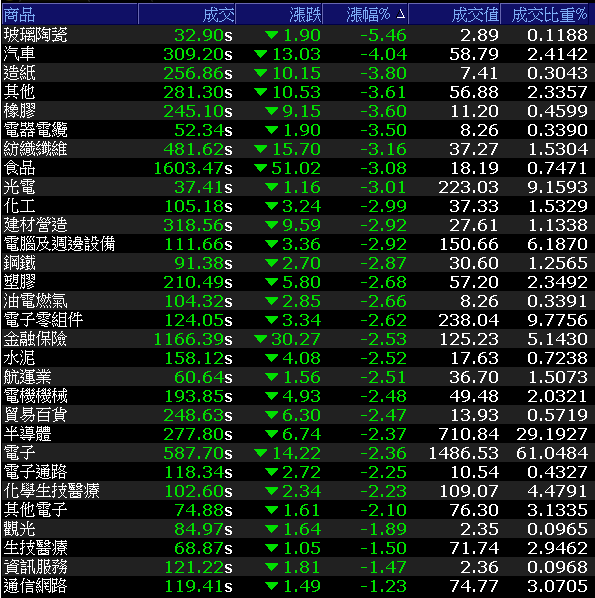

台積電撤守月線,加權跳空開低

櫃買失守月、季線,29 大類股全倒

美股的跌幅引發觀望情緒,今(24)日台積電(2330)撤守月線,

跳空向下往季線與 7/27 缺口尋找支撐,同時拖累加權向下跳空開低,

並且引發停損賣壓,終場大跌 319.50 點,

帶量失守季線與 7/27 缺口。成交量 2,435 億。

OTC櫃買指數同受拖累,

獲利了結與停損賣壓令跌幅擴大至 2.03%,失守月、季線支撐。

3 大類股指數全遭砍殺,跌幅皆逾 2%。

29 大類股血流成河,

玻璃陶瓷與汽車 2 類股為空方狙擊重點,分別收跌 5.46%、4.04%。

其中台玻(1802)雖受到大陸災後重建,

帶動玻璃價格走揚,令 8 月合併營收年增轉正,

但昨(23)日投信轉賣浮現結帳跡象,今日開低失守月線,

跌幅再度擴大至 6.27%,並拖累玻璃陶瓷類股表現。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-487.79億元

外資:-436.76億元

投信:-7.44億元

疫情加重觀望油市前景

台塑四寶持續修正

台積電(2330)雖受外資看好 i12 的拉貨動能,

並且華為訂單缺口無虞,展望仍保持樂觀,

除 7 奈米產能滿載,5 奈米放量,

日前更傳 2 奈米研發進度取得突破,但三大法人持續站賣方,

今日再度受到賣壓調節,終場收跌 2.42%,將回測 7/27 缺口支撐。

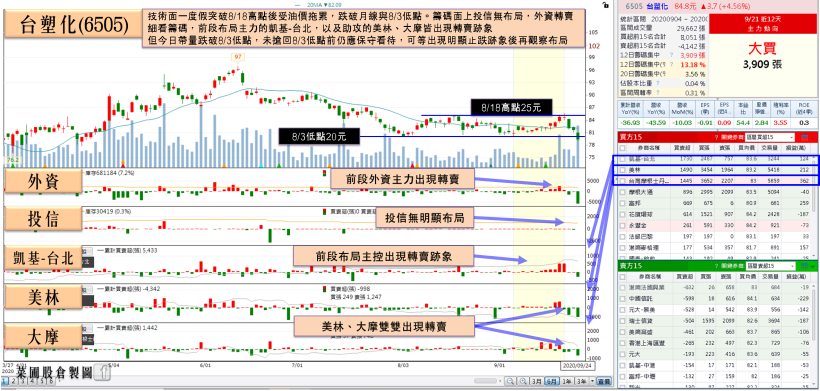

歐洲疫情再度導致封城防疫,令油價復甦的前景黯淡,連帶拖累塑化股表現,

台塑化(6505)受到市場觀望營運表現,

昨(23)日未能收復月線,今(24)日股價持續修正,終場收跌 2.70%。

南亞(1303)、台塑(1301)、台化(1326)亦全數收跌。

金融股受到市場觀望消費走疲,

並且全球降息令市場看淡利差表現,續遭賣壓調節,

國泰金(2882)、富邦金(2881)、玉山金(2884)、中信金(2891)皆跌逾 2%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

Tesla 電池日引失望賣壓

供應鏈和大、貿聯-KY難逃修正

前段主流自行車族群,雖然在產業面受到疫情帶動,需求仍然維持強勁,

法人預期巨大(9921)營運動能將持續暢旺至 2021,

但大盤走弱仍導致股價續受調節,終場跌幅擴大至 8.57%。

美利達(9914)同樣訂單滿手,但未能倖免,終場收跌 6.11%。

Tesla 於電池日引發失望賣壓,股價連 2 日修正,

汽車類股中的 Tesla 概念股同受影響。

其中,和大(1536)雖然自 3Q20 起電動車的訂單陸續帶動營收回升,

但歐洲疫情再度引發市場對於原定 4Q20 重返成長的前景觀望,

再度開低走低,終場跌幅擴大至 5.95%,股價連 4 黑,皆連失守月、季線。

貿聯-KY(3665) 7、8 月營收持續回穩,

且法人預期 2H20 毛利有望優於 1H20,但仍未逃賣壓修正,

今日向下跳空失守月線支撐,終場收跌 5.51%,將回測 9/14 的頸線支撐。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

疫苗進度、經濟數據、疫情確診數持續為牽動市場三大因素。

美國科技股持續成為多空膠著重點,華為、中芯、微信、TikTok禁令後,

中方可能將CISCO列入報復清單,衝突基調暫定,

雖然兩黨通過臨時支出法案,但11月總統大選在即,

市場擔憂川普恐為選情表態,加重施壓中國,

加上綜合PMI初值顯示經濟活動出現放緩跡象,仍應審慎看待後市。

台積電(2330)今(24)日持續修正,回測7/27缺口,

塑化類股持續走弱,加權帶量失守7/27缺口與季線支撐。

OTC櫃買指數同拖累,失守月、季線,

後市將逢中秋長假恐引觀望,仍應適度調節持股以維持資金水位。

如果喜歡我的文章

可以追蹤我的粉絲頁《菜圃股倉》哦