發表

發表

我的網誌

我的網誌

資料來源:Pexels

定存的利率越來越低,

相信大家都非常有感,

全球央行都在降息,

低利率環境可能延續更長一段時間,

營運穩定且能維持配發高股息的公司,

就是長期投資配置可以考慮的標的之一,

今天就來介紹天然氣類股 – 欣高 (9931)

認識公司

欣高成立於民國72年,

是南部最早成立

提供家庭及商業使用氣體燃料之瓦斯公司,

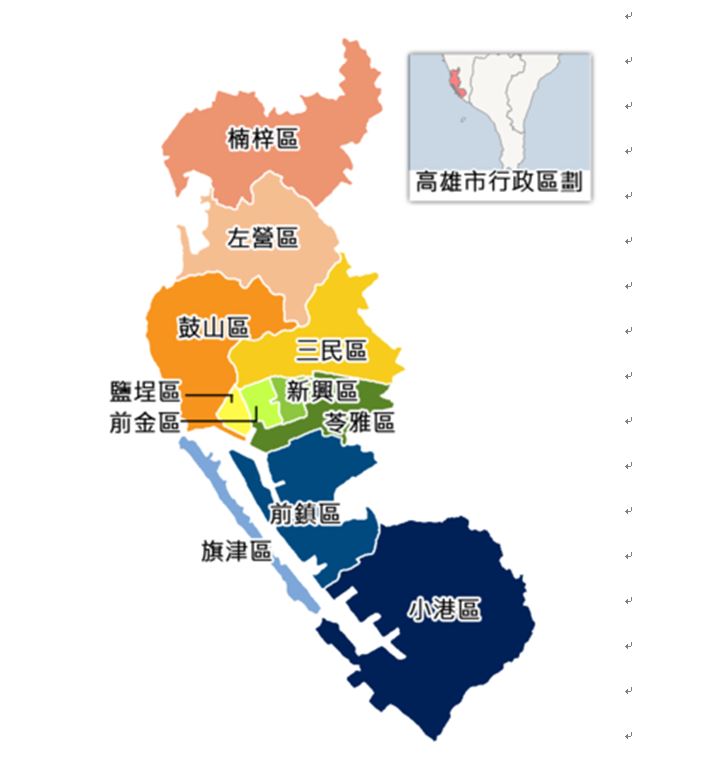

營運範圍包含高雄市的

鹽埕、前金、新興、苓雅、前鎮、三民、鼓山、左營、楠梓

九個行政區內的一般及工業用戶,

主要原料天然氣是和中油採購,來源穩定 .

▼欣高石油氣股份有限公司九大供氣區域圖

(資料來源: 公司法說會)

因公司屬民營公用事業,

優點是沒有外來競爭對手,

但也因受限民營公用事業監督條例之規定,

售價及經營範圍都有限制,

不能隨意調整價格,也不能跨縣市向外經營.

所以欣高營收的增長仰賴高雄人口數的成長,

然高雄近10年人口萎縮,導致公司用氣量成長緩慢 .

公司積極跨足房地產開發與興建市場以拓展營收來源,

2018年由於參與甲六園建設位於

高雄市的「民權永富」建案,

認列營收、提升營運績效之後,

欣高以旗下持股 92 % 的和欣國際

與 甲六園建設 合資成立 盛欣園建設 ,

一同投入房地產市場 .

營收結構

2019年售氣收入佔比83 % ,

裝置收入佔 15%,其他佔約2 % .

近期獲利狀況

2020 H1 EPS 1元,年增2 %

欣高累計至8月營收為8.56億,年減14.9 %

上半年稅後淨利1.02億,年增2.2 %,EPS 為 1元.

天然氣價格隨著國際原油暴跌下滑,

對工業用天然氣帶來競爭,

但天然氣的熱質較高、也較無汙染問題,

仍具有一定優勢 .

以今年第一季來說,

工業用氣銷量還增加了4 %,

加上疫情導致宅經濟發酵,

推升民生用氣數量,

抵銷了部份餐飲等商業氣量的下滑,

整體天然氣銷量仍然向上攀升 .

相較於觀光產業,

欣高在這波新冠肺炎疫情肆虐下

所受到的影響算是輕微的 .

▼欣高2015年 ~2020 H1 EPS

外部競爭環境之影響

◆高雄市近年都市發展雖然快速,

但主要新的客源多來自新建集合住宅大樓及餐飲業,

因市區透天厝、公寓等舊社區占有比例高,

多數仍習慣使用桶裝瓦斯,

天然氣推廣不易.

◆南部地區夏季日照長,秋冬少雨,

新建透天別墅、學校宿舍多捨棄天然氣而選擇太陽能 .

◆大型飯店、醫院、三溫暖及汽車賓館等之熱水鍋爐

亦普遍使用熱泵及廉價之油類燃料,

皆會影響裝置使用天然氣的比例 .

股利政策

欣高獲利穩定,

已連續 25年配發股利,

近年股息配發率多落在 60 % ~ 70 %之間,

近 10年殖利率約為 4.08 % .

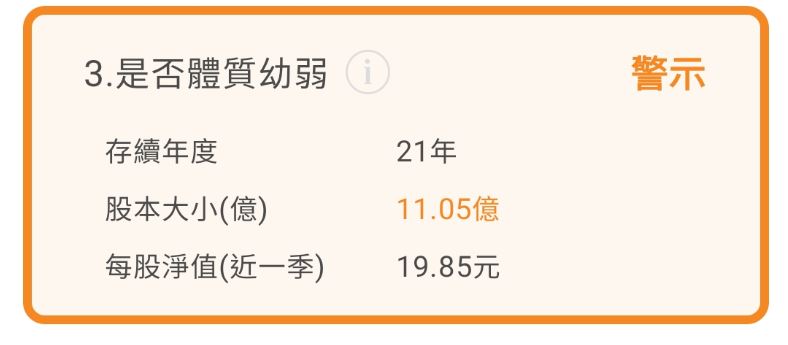

體質評估 : 「警示」,有4項不良

使用艾蜜莉定存股APP 檢視欣高近期財務狀況,

出現4項不良項目,被評定為「警示」,

我在著作中曾提過,被評定為警示並不一定就是壞公司,

還需要逐一來檢視,才知道公司體質是不是真的轉差了 .

警示 1 : 是否體質幼弱

股本 11.05億 < 合格標準 50億

股本的標準我設定為大於 50億,

因股本太小的股票容易受到市場炒作,

但若確定是好公司,我仍會考慮投資,

只是比重會降低 .

警示 2 : 是否營收大灌水

營收灌水比例 32.2 % > 合格標準 30 %

觀察欣高歷來的應收帳款及存貨比例數值

呈現穩定的變動,並沒有過度的存貨,

且距離合格標準僅多了一些,

算是還在可接受的範圍內 .

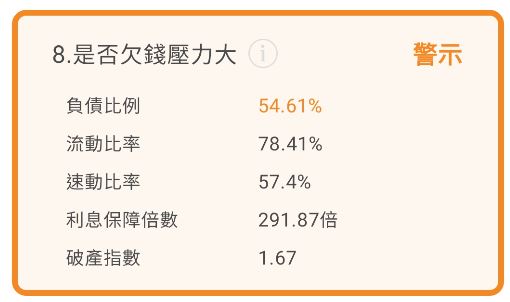

警示 3 : 是否欠錢壓力大

負債比例 54.61 % < 合格標準50 %

查詢欣高 Q2的負債結構可發現,

「合約負債」就佔了 26.6 % ,

「合約負債」這個會計科目在過去稱為「預收貨款」,

也就是先向客戶收費後再提供服務或商品,

屬於不用負擔利息的好債 .

(資料來源:Goodinfo! 台灣股市資訊網 )

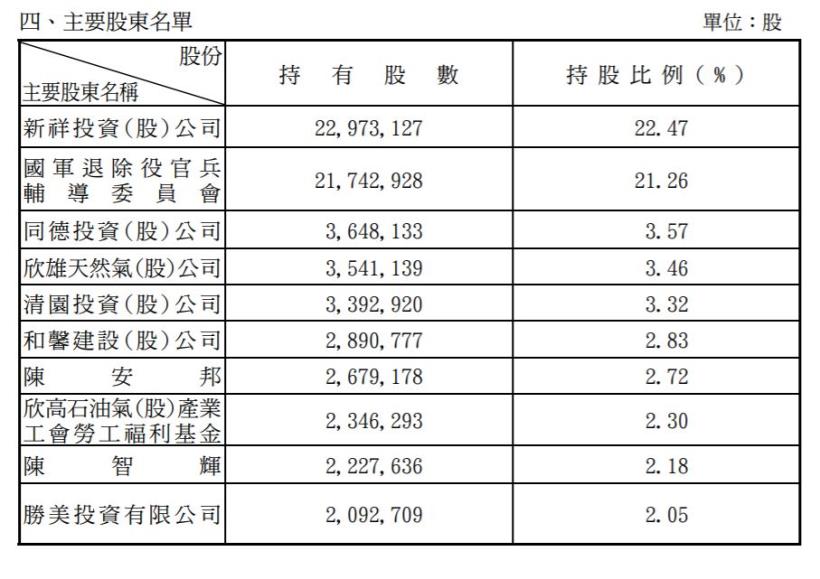

警示 4 : 是否連內行人都不想持有

董監和法人持股比 25.37 % < 合格標準33 %

欣高現在的董事長陳建東先生

是地方實力雄厚的高雄陳家後代,

家族事業版圖遼闊,

欣高算是其中一個家族企業,

加上政府的退輔會都有持股,

雖然呈現警示狀態,

但若瞭解其大股東的持股者,

就可以稍為安心一些了 .

資料來源: 公司2019年報

★警語:以上只是個人研究記錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)